有没有比这个更好的呢?

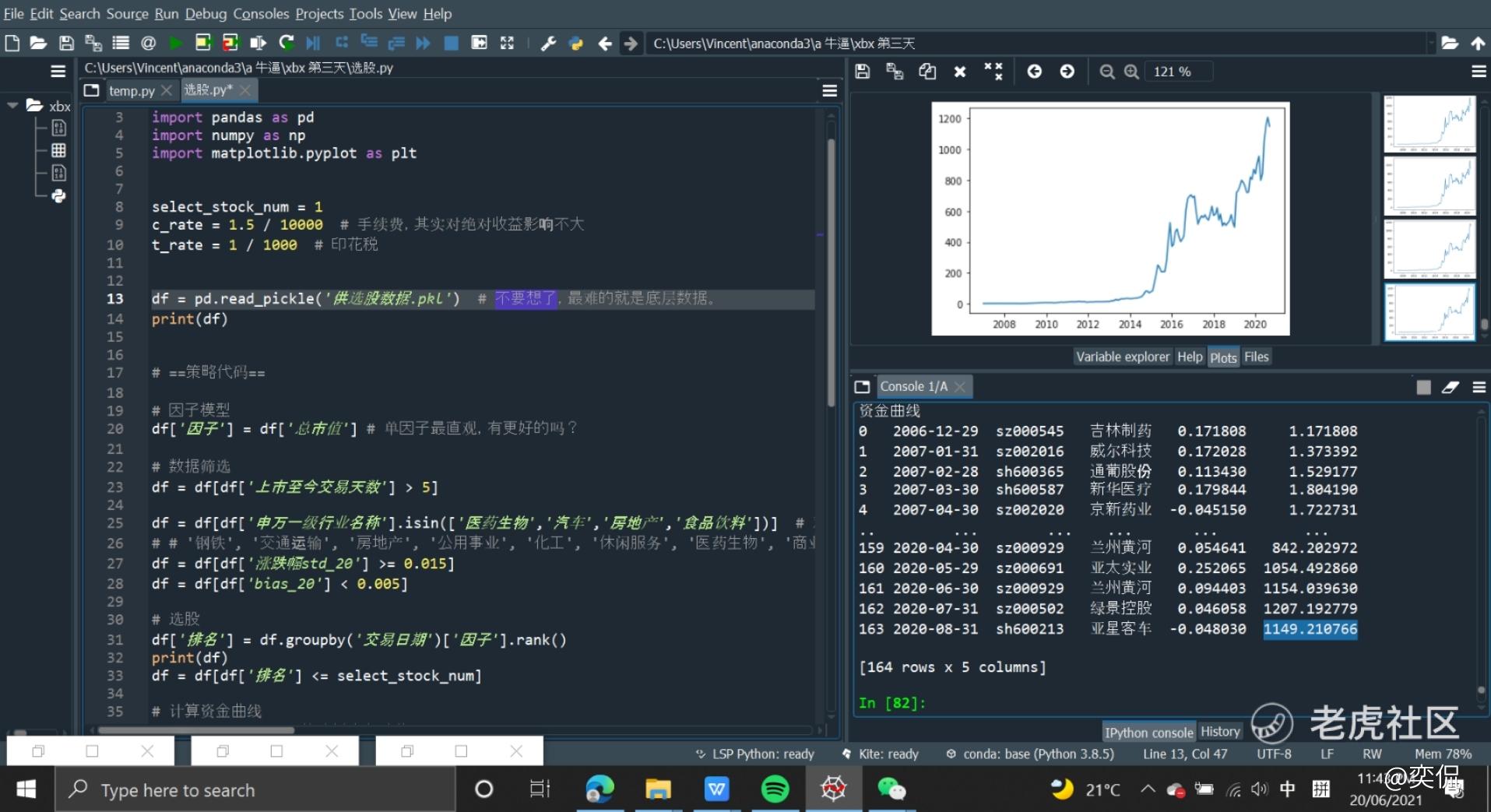

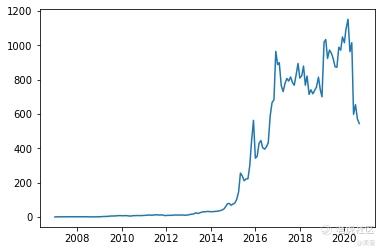

首先因子模型没有好坏,只有适合,模拟了比较适合我python初学者认知的单因子模型(市值),筛选赛道:申万一级市场“衣食住行”。执行市值最小的企业做滚动买卖策略(每周满仓单只股票)08开始,满仓12年之后,竟能跑出1149倍收益。当然尝试不同筛选,也跑出不同结果,但该策略最大回撤是最理想。比如图三,是基于大市值的结果。

总结:这个策略可行,思路不复杂;只是写代码老费劲了,上网跟着牛人反复写代码再修改;策略+思路必须有,再摸索自己的那套,然后不断剔除哪些(沉淀下觉得和以往对股票认识又不太一样);剩下最难的最难的也最有价值的是找数据,拼接数据(不得不说,还是[捂脸]花钱买吧) 。 因子模型复杂与否,怎么量化是个难度。 有没有人对其他因子有想法的?跑出来的如何聊一下。

这是一个更适合机器执行的好策略,另外一个比较友好的策略:

rule 1, 做一个左侧交易者

rule 2, 做一个无聊的孤独的左侧交易者

如果以上两条还不足以令你账户收益, 就该想一想是不是赛道和习惯错了, 并重新执行rule 1和2。 (虽然不是很想蹭价值投资的热度) 然而很多人(绝大部分,包括我)都执行不了,可能看到25-50%的收益时,就会卖出, 看到-5-15%亏损时,就会止损( 这并不是不对)。

是平衡的问题,能将纪律和收益放在时间天平的两端,平衡好这三者的关系,目测范围内都已经是骨灰级的。

最后来老虎社区关注我,同步分享,一起学习畅谈,自由信仰,一起粉碎记录,长空翱翔。

#A股 @苏北刘强东@扑克投资家@经济观察报@阿尔法工场研究院@美港股观察社#策略$上证指数(000001.SH)$$平安中国多因子(03163)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

- 东升投研·2021-06-21蛮好的思路,不过A股我还是无脑满仓 $贵州茅台(600519)$ 和 $片仔癀(600436)$ 就好点赞举报