Lemonade是怎么躲过德州冰雪灾害的?

2021年2月中,一场百年难遇的暴风雪席卷了美国德州,这次寒潮打破了德州30年的低温记录,最低温降至零下20度。网上可以看到非常多“冻”得夸张的图片,水龙头的水放出来,然后结冰了,喷泉的水喷出来,然后结冰,甚至鱼缸也冻成了冰块。

水结冰还不是这次冰雪灾害的全部,还有停电,直接让德州供暖系统报废,德州人民重回了劈柴生火取暖的生活。

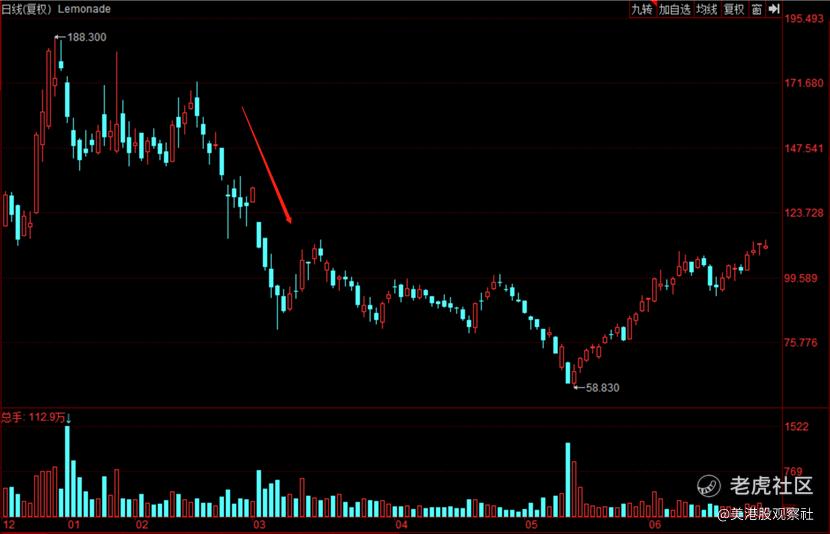

损失的不仅仅是德州人民,还有美国新兴互联网保险公司$Lemonade, Inc.(LMND)$ 。Lemonade做租赁险起家,其中包含了对房屋损毁的赔偿。德州冰雪灾害造成大面积房屋损毁,这必然导致Lemonade需要短期内处理大量理赔,从而产生大量现金流出。所以还没等财报出来,市场提前反应,从2月中旬到3月初,股价下跌超过45%。然后盘整一段时间后,股价在4月底到5月中又下跌超过38%。

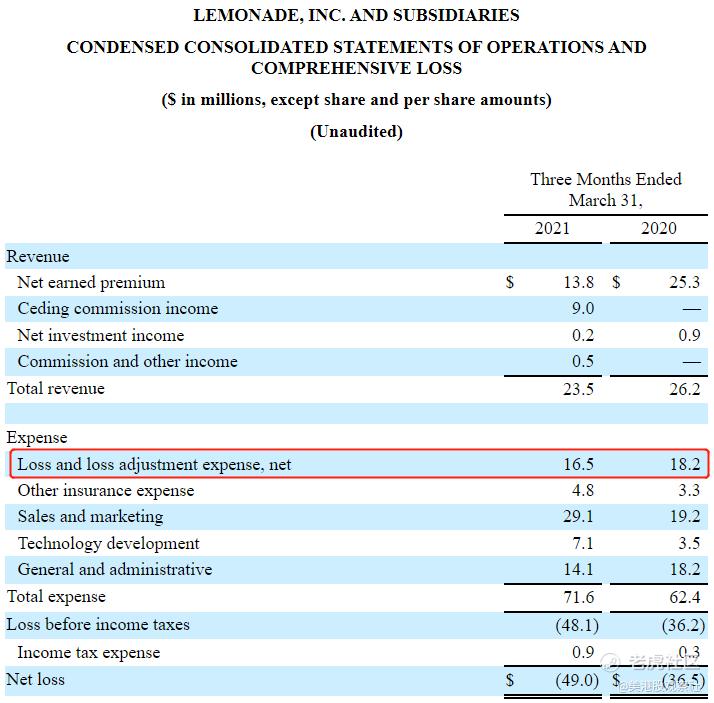

就在5月11日Lemonade披露2021年一季报后,股价开始见底反弹,从58.83美元上涨超过110美元,股价上涨接近翻倍。打开Lemonade的财报来看,虽然2021年一季度依然亏损,不过赔付金额明显低于2020年一季度。2021年一季度赔付金额(损失及损失调整费用)为1650万美元,2020年一季度为1820万美元。经历德州冰雪灾害的赔付金额居然比正常年份的时候还要少1700万美元。

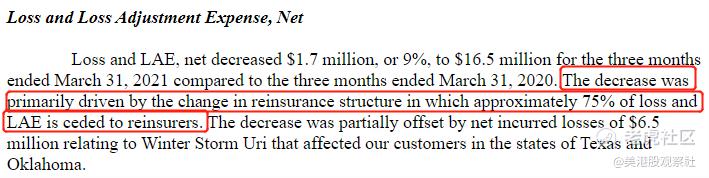

从财报的注解上可以看到,Lemonade的赔付金额之所以会减少,是因为有75%被再保险cover掉了。那么,为什么再保险可以帮Lemonade cover掉75%的理赔呢?

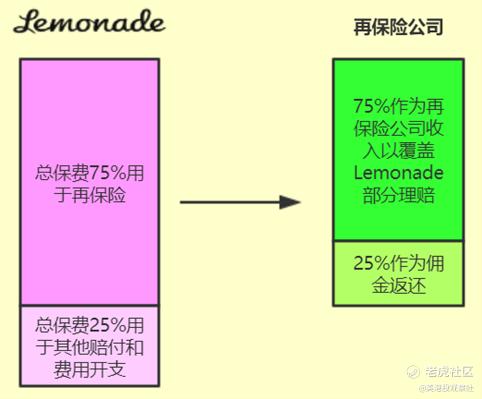

众所周知,保险公司收到保费后,会分出一部分给再保险公司,如果发生理赔,再保险公司会帮助保险公司支付一部分理赔金额。Lemonade在再保险这方面做得更“激进”,创造了一种叫部分再保险模式(Proportional Reinsurance)。

Lemonade在2020年7月1日开始实行部分再保险模式(Proportional Reinsurance),该模式是将总保费收入的75%用于再保险,当Lemonade用户发生理赔时,再保险公司会负责赔偿相当大的一部分。剩余25%的总保费留存为自有保费,用于支付其他理赔和费用支出。此外,再保险公司会把收到的再保险保费的25%,即Lemonade总保费的18.75%(75%×25%)作为佣金返还给Lemonade。在这种模式下,Lemonade的主要收入有三种,净保费收入、再保险公司返还的佣金收入以及投资收入,而佣金收入成为了Lemonade稳定的现金流入,在一定程度改善了毛利率。

部分再保险模式听起来很棒,充分利用了再保险和保险行业的生态,不仅让再保险公司分担了风险,还产生了较为稳定的现金流入。在部分再保险模式实行两个季度后,遇到到德州冰雪灾害,正好帮助自己分担了风险,这还真的有点巧。那么,部分再保险模式在财务上给Lemonade带来了怎样的效果呢?

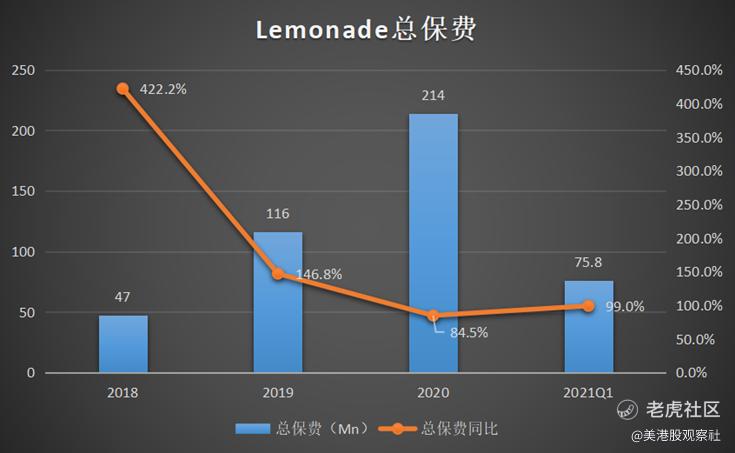

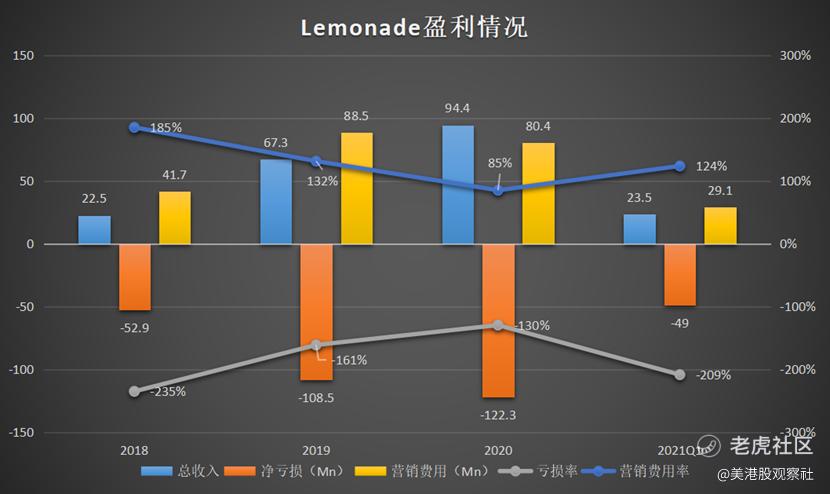

首先从总保费和收入的角度来看来看,Lemonade总保费总体保持高速增长,近三年增速从422.2%下降至2020年84.5%,2020年总保费为2.14亿美元。2021年一季度保费增速略有提高至99%,总保费为7580万美元。

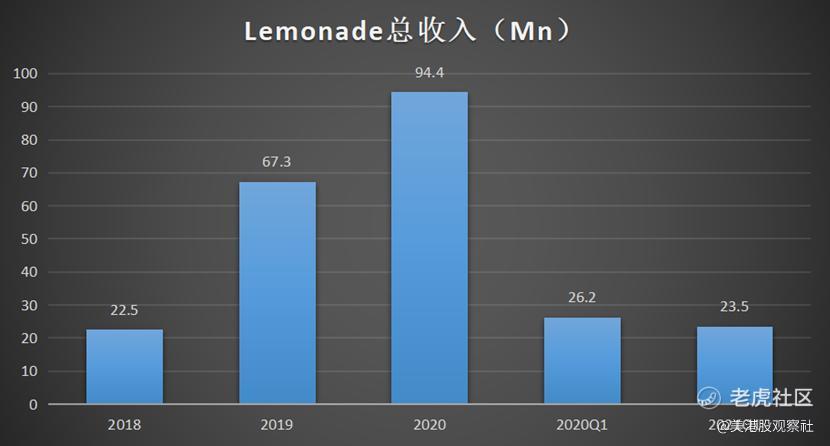

不过,2021年一季度总收入为2350万美元,相比2020年一季度的2620万美元总收入略有下降,主要是因为2020年7月1日开始实行部分再保险模式,有一大部分原来属于Lemonade的保费收入用于再保险,所以导致总收入下降。

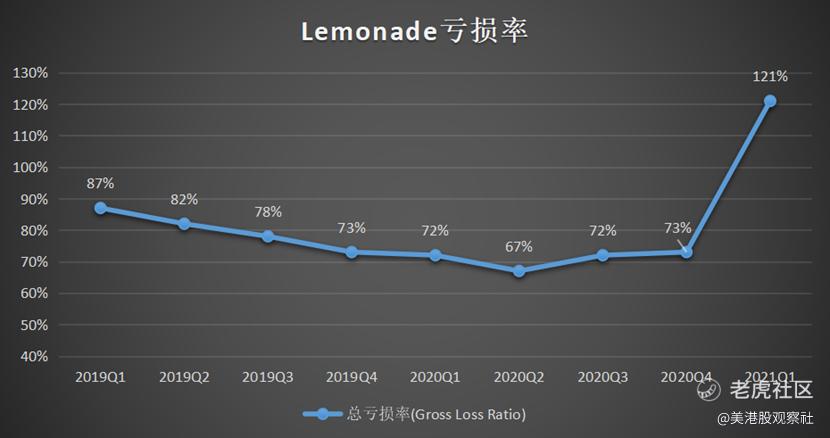

从亏损率(赔付率)来看,Lemonade的亏损率从2019年一季度的87%开始下降至2020年四季度的73%,2021年一季度美国德州冰雪灾害导致亏损率大幅增加至121%。不过,其中并不需要全部由Lemonade赔付的,因为Lemonade做了再保险,而且是做了巨大比例的再保险。在财报上展示的赔付金额(损失及损失调整费用)才是由Lemonade赔付的部分。

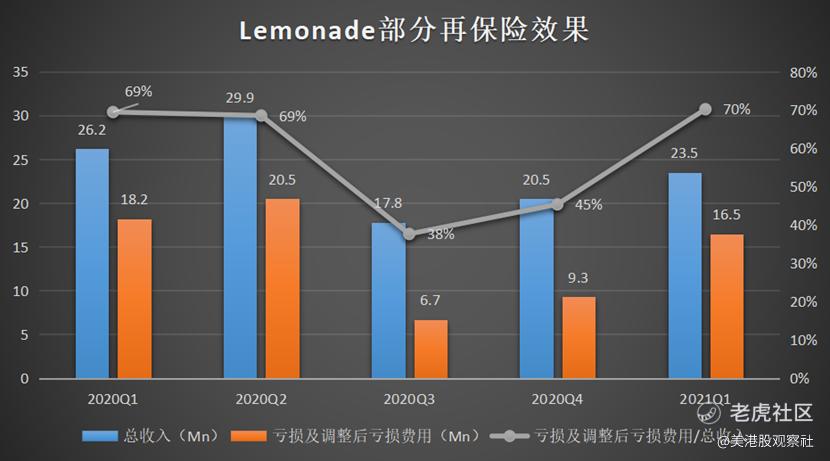

将Lemonade赔付的部分除总收入,就可以计算出Lemonade赔付的部分占总收入的比例。从下图可以看到,在2020年7月1日实行部分再保险模式之前,即2020年三季度之前,2020年一二季度的亏损及调整后亏损/总收入均为69%。2020年三季度实行部分再保险模式后,该比例下降至38%。2020年四季度略有回升至45%,2021年因为德州冰雪灾害,该比例回升至2020年三季度之前的水平至70%。可见,部分再保险模式确实有分担风向,提升盈利能力的效果。

Lemonade虽然总保费的增速下来了,不过依然有接近100%的增速,依然处于高速增长阶段。所以现阶段牺牲一大部分保费收入做再保险只会短期影响总收入的增长,随着Lemonade继续高增速增长,其总收入很快会重拾高增长。而且,大额的再保费确实帮Lemonade分担了风险。

了解Lemonade的部分再保险模式之后,是不是就明白为什么Lemonade股价触底反弹将近翻倍了。连德州冰雪灾害这么大的灾害都能抗住,其他风险是不是就更加不用担心啦。

当然,Lemonade还处于跑马圈地的阶段,所以营销费用率常常高于100%,公司整体也处于亏损状态。

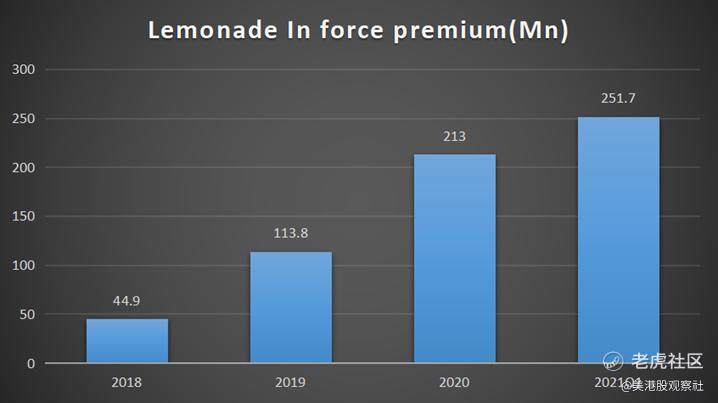

现阶段对Lemonade的价值衡量侧重点还在于总保费或者In Force Premium的增长,投资处于这一阶段的公司最担心的是遇到增长陷阱,即虽然增长很高但估值更高。经过今年一季度德州冰雪灾害的利空打击,现在Lemonade的估值已经低了很多。

关于Lemonade的估值,可以用市值/In Force Premium来衡量,In Force Premium可以粗略看成被激活的保单价值,保单价值是一家保险公司的“底价”。2021年初,Lemonade市值最高的时候大约为103亿美元,当时的In Force Premium为2.13亿美元,市值/In Force Premium为48倍。现在Lemonade市值为68亿美元,In Force Premium为2.517亿美元,市值/In Force Premium为27倍,已经比2021年初降低了不少。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。