【财报前瞻】特斯拉这季财报,有什么看点?

本文摘要:

1,我预计特斯拉会给投资者带来惊喜:因为远超预期的新订单,带来强劲现金。

2,Model 3产能:特斯拉会更新一个每周生产10000辆的产能指导吗?

3,特斯拉什么时候生产Semi,在哪里组装?投资者需要进一步明确。

图片来源:盖蒂图片社

本文翻译自seekingalpha.com

投资主题

特斯拉$(TSLA)$周三将发财报,我预计公司来自客户的订金会大幅增长;同时更新最新对Model3的产能指导:每周10000辆的产能;并提供Semi的生产指导意见。

这三点,如果像我预期的那样实现,我看多的意见保持不变。这篇文章中我会具体来说,

客户订金

下面说的这一系列订单,是我从新闻提供的信息搜集而来,并不绝对精准。特斯拉并没有按产品提供详情订单量,所以我必须按自己的估算来综合推测。

9月30日,客户订金达到6.86亿美元,由于我假设所有产品的持续需求强劲,所以我将下面的预期计入财报:

1,500辆 Roadster(创始人系列),每辆25万美元,即 1.25亿美元,

2,2500辆Roadster基础款,每辆5万美元,即1.25亿美元

3,500辆Semi(创始人系列),每辆20万美元,即1亿美元,

4,7500辆Semi常规款,每辆2万美元,即1.5亿美元

5,Model 3 的最小增量订单和特斯拉能源订单。

总的来看,截至12月31日,我预计客户订金将增加5亿美元,接近12亿美元。这一估计可能会以某种方式被证明是错误的,但重要的是我要在盈余发布之前设定我的预期,以便限制偏差。

超过12亿美元即表明我的预测准确,低于12亿美元,我则需要修改对Semi和Roadster的预测。

Model 3的产能

特斯拉Model 3展示车一亮相,就吸引了大批人。但最终,特斯拉要能把车生产出来。

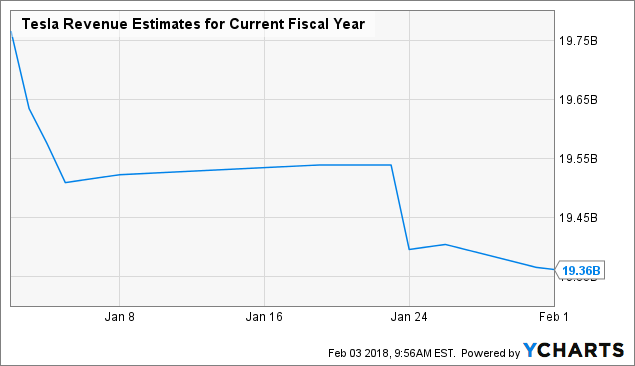

在我估算了客户订金量之后,我将为各位快速浏览下Model 3产能的新闻。尤其会聚焦管理层关于把5000每周的产能,提升到10000每周的消息。我预期特斯拉能在2018Q4做到10000每周的产能。

如果特斯拉真发布这样的指导,那我觉得卖方分析师最近几周刚发布的预期下降趋势,将会掉头反转:

(对特斯拉当前财年的收入估算)

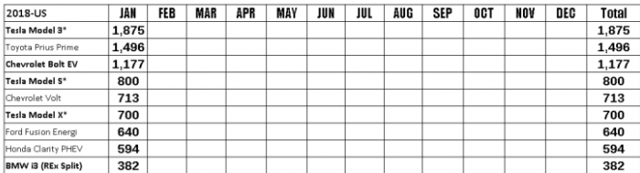

各位还应关注到这个消息,2月1日InsideEV 报道特斯拉的Model 3是最畅销的电动汽车。尽管它陷入产能问题:

随着特斯拉解决产能瓶颈,我会预期Model 3进一步提升未来竞争力。和Model S和Model X一起并保卫电动汽车王座,直到2020年Model Y到来。

然而,2018年和2019年,要看Model 3了。

特斯拉Semi

特斯拉Semi卡车的订单量一直在增加,但特斯拉以外的人不知道总预订数。正如我在之前的分析文中所说,

换句话说,市场上Semi的大多数目标客户群,不太可能通过新闻稿发布他们的订单。

我不希望特斯拉公布Semi的预订数量,但是如果对Semi的需求已经证明强于公司的预期,那么很可能就是这样的套路:特斯拉宣布预付订金是之前的4倍,需要加快生产Semi的计划。就像公司在Model 3上所做的那样。

话虽如此,然而,Semi时间线对特斯拉高管来说并不轻松。所以目前还不清楚特斯拉如何拉动产能,把时间表提前。我们甚至不知道特斯拉计划在哪里组装车子。

我很期待周三关于Semi的讨论,但现在,我期待2019年6月份 Semi会开始第一批量产。

其他

以上三项,是目前影响我个人对特斯拉内在价值估算的重要因素。但星期三,还有3个主题:

1,自动驾驶仪:特斯拉似乎落后于预期,最近在这个话题上已经完全沉默了。

2,太阳能屋顶:特斯拉最近开始为常规客户安装产品,这是一个积极的迹象,但Gigafactory 的上升速度仍然是一个谜;

3,Powerpack电池:特斯拉$(TSLA)$在100天的期限之前,在南澳大利亚安装了世界上最大的电池,该项目的收入将在第四季度得到确认,但我们还不知道特斯拉计划如何提升Gigafactory 1 的产能。

以上三项,都不是我认为2018年投资特斯拉的主要部分,但正如我之前对特斯拉的3年预期展望中所说:我期待太阳能屋顶,Powerwall和Powerpack电池从2019年开始有意义的贡献。

#美股财报季# #做空TESLA吗#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- lcn·2018-02-05这是一个新闻吧.点赞举报

- 复兴计划·2018-02-05这么说,,看涨咯。。点赞举报

- 捷克Jack·2018-02-05hmmm……点赞举报