比亚迪新能源汽车交付突破4w辆-DMI系列开始爆量

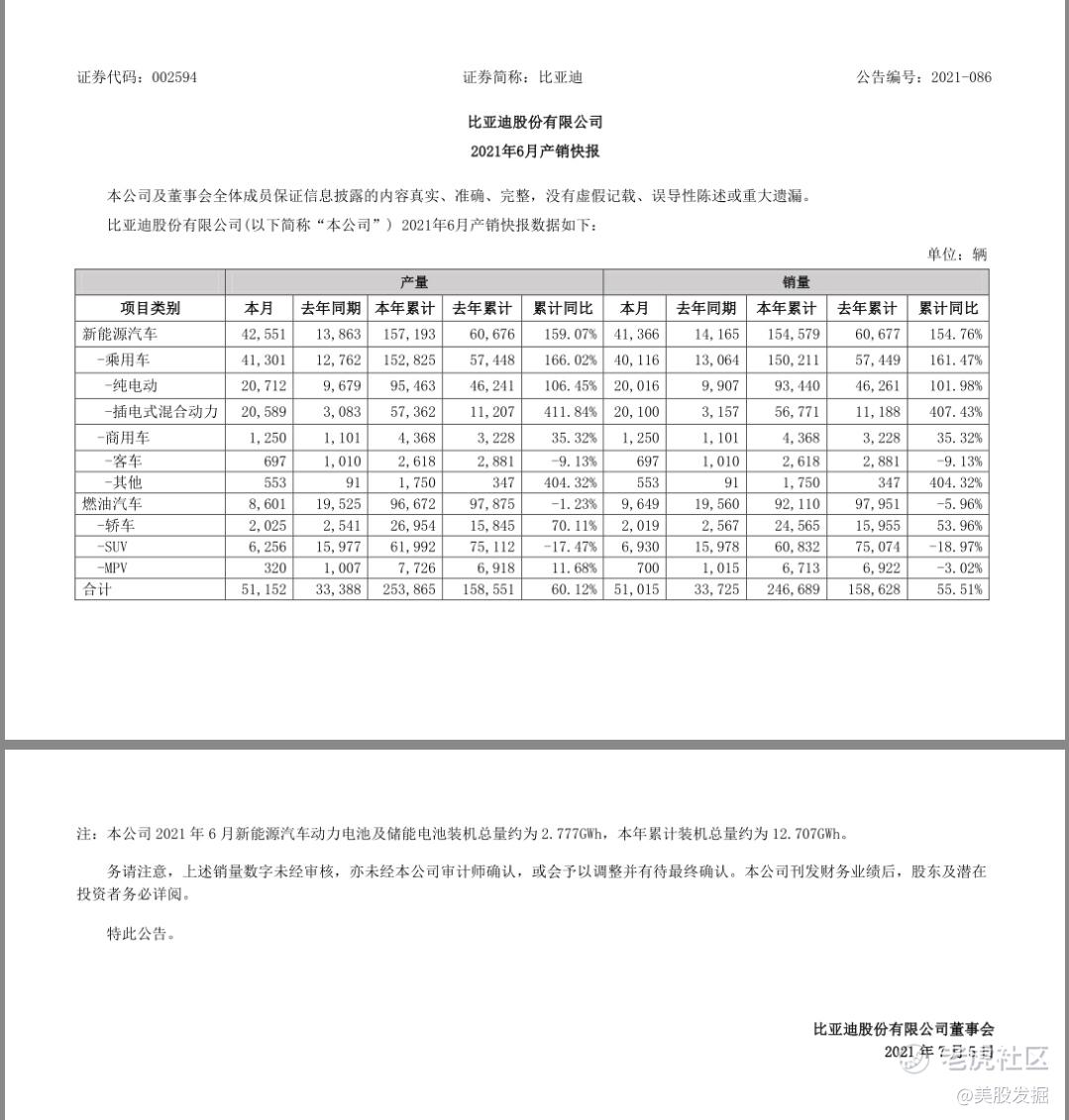

摘要:比亚迪公告称,6月合计产量51152辆,本年累计产量25.39万辆,同比增长60.12%;其中新能源汽车6月产量42551辆,本年累计产量15.72万辆,同比增长159.07%。6月新能源汽车动力电池及储能电池装机总量约为2.777GWh,本年累计装机总量约为12.707GWh。

DMI系列将逐渐替代燃油车

新能源汽车进入黄金发展期,比亚迪车型周期与行业形成共振。一方面DM-i超级混动平台的上市将为实现与燃油车的平价,将逐步抢占传统燃油车市场份额。另一方面,纯电动车型基于新技术的普及,实现单车竞争力提升与车型布局完善,市占率有望迎来拐点向上。

DMI系列开始爆量

7月5日消息,比亚迪公告称,6月合计产量51152辆,本年累计产量25.39万辆,同比增长60.12%;其中新能源汽车6月产量42551辆,本年累计产量15.72万辆,同比增长159.07%。6月新能源汽车动力电池及储能电池装机总量约为2.777GWh,本年累计装机总量约为12.707GWh。

自 2021 年 1 月份以来,比亚迪 DM-i 销量稳定提 升。根据中汽协数据,5 月 DM-i 销量 8500 台左右,环比 4 月份翻倍增长;6月份dmi系列突破2w辆;DM-i 有望为 21 年国内新能源汽车市场贡献增量

差异与经济性并重,技术支撑全面发力

比亚迪DM-p与DM-i为消费者提供差异化选择,其中DM-p为主打性能,DM-i主打经济性。基于DM-i超级混动平台打造的秦plus、宋plus和唐plus等车型相继上市,订单旺盛,有望进一步替代燃油车市场份额。同时自主品牌混动技术进入爆发元年,从战略、技术、先发优势、成本等方面考量,比亚迪在混动领域仍旧具备优势。

评级

麦格理:重申比亚迪股份(01211)“跑赢大市”评级 目标价上调38%至265港元

麦格理称,将比亚迪股份(01211)2021-23年盈利预测上调3.3%/3.1%/3.1%,公半导体业务于A股分拆上市也将获批,相信可利好股价表现。同时,该行调高公司预测以反映外部电池销售预期上升,预计今年电池销售将达3GWh同比增500%,主要来自储能系统(ESS)的海外销售。并预计外部销售会在2022年取得明显进展,因公司属于少数具备额外产能予外部客户的电池制造商,并对其PHEV车型看法更加正面。此外,管理层预计6月新能源车销售环比增26.3%至4万辆。

点评

随着政策端和车企端的加力,新能源汽车在全球市场的渗透将迎来新一轮提速,行业景气不断上行。建议关注以特斯拉、蔚来为代表的新势力,比亚迪也值得我们重点关注。根据中国国情,下沉市场同样具有很大的消费市场!而比亚迪DMI系列无疑处在这个风口!毫无疑问比亚迪DMI系列将成为中国新能源汽车最为畅销的汽车之一!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。