从送外卖到POS机,再到“云”,这家公司一路是怎样走来的?

继A股的九号公司(689009)、石头科技(688169)和美股的华米科技(ZEPP)、云米科技(VIOT),又有一家小米生态链企业即将登陆资本市场。

上海商米科技集团股份有限公司(简称“商米科技”)于6月28日向科创板递交上市申请,拟募资10亿元。

商米科技致力于为客户提供智能商用设备及相应配套的“端、云”一体化服务。其最鲜为人知的身份就是小米生态链企业,是第一家在智能商用领域获得小米连续两轮融资的科技公司。

1

得到雷军赏识

简单来说,商米科技就是一家做POS机、扫码枪、人脸支付等等的企业。

但有意思的是,它并不是一开始就做智能商业设备,其前身是成立于2013年的“我有外卖”。

2013年生活节奏的加快,以及“宅生活”模式的开启,餐饮业的新势力“外卖经济”迅速崛起,“我有外卖”手机APP订餐平台正式上线。作为汕头首家自主研发运营、国内唯一的“硬件+软件+互联网”的O2O生活服务平台,“我有外卖”上线不到半年,便发展了商家超六七千户。

创业之际,商米科技并非一帆风顺,最难的就是获得资本认可。

在汕头融资无望后,创始人林喆便跑到资本聚集、商业氛围浓厚的上海,带着“我有外卖”见雷军。由于商米科技是外卖领域里全国第一个采用智能商业软硬结合模式,看过项目后的雷军次日便派人到潮汕各地做调查,同时也考察了全国120多个公司。

终于在2014年8月,商米科技获得小米A轮的8000万元融资。受宠后的商米,业务迅速扩张,成为外卖领域第二阵营里的第一名。次年,商米再获小米2亿元B轮融资。这会儿还没有小米生态链一说,雷军只是以小米的名义去投资一些创业公司,纯粹是为了帮助商米在外卖领域中获得优势。

但此时的外卖市场渗透率加速,竞争越来越激烈,拼资本、拼补贴成为趋势。像第一阵营以BAT为背景的美团外卖等平台,B轮就已经烧钱到十亿级,甩第二阵营好几条街,林喆在完成B轮融资后便下决心转型。

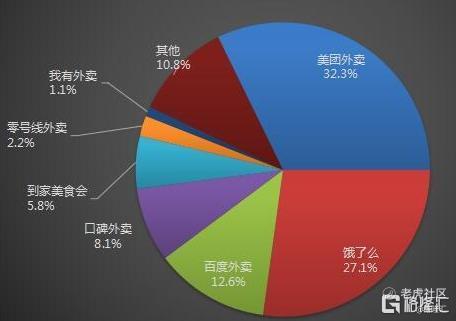

2015年中国外卖市场份额分布

图片来源:网络

2

顺势切入智能商业设备

与其说激烈的竞争让商米在外卖市场打了退堂鼓,不如说是敏锐的嗅觉让林喆在物联网市场找对了方向。

早在90年代,林喆在看到中国零售业逐渐对外开放后,便在家乡潮汕成立了第一家民营POS企业——广东川田,并于2011年推出全球第一台安卓POS机。这段经历可以视为商米科技的雏形。

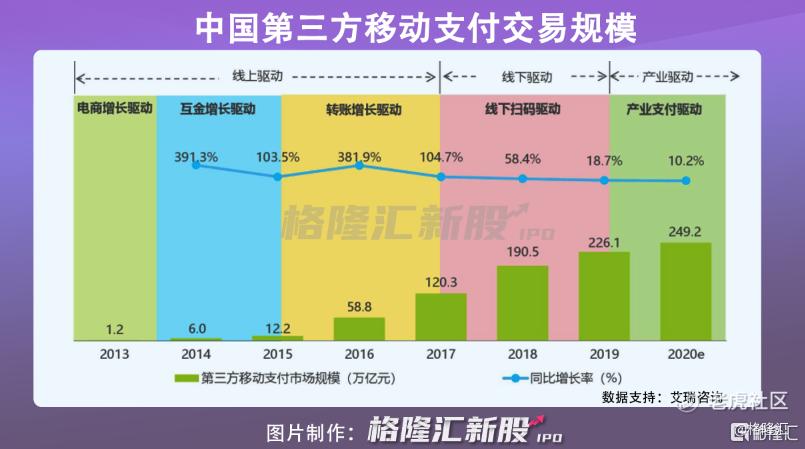

在万物互联的当下,物联网的诞生将任何物体和互联网联系起来,推动各类场景向智能化不断发展。伴随新零售的兴起,移动支付全面爆发。

根据艾瑞咨询,2019年中国第三方移动支付交易规模为226.1万亿元,同比增长18.7%。消费者对便捷支付的诉求迅速催生扫码支付、人脸支付、数字人民币等多种支付方式的盛行。

商米科技踩准时机顺势从外卖切入智能商业设备,为外卖平台提供移动收银设备,让商家实现软硬件的互联互通,而“我有外卖”则留在汕头继续深耕本土市场。

转型后的商米科技,迅速收到资本市场递来的橄榄枝。2016年推出的第一款产品——V1外卖接单神器,就让其在三个月做到了中国安卓POS机市场第一。随后在2017年获得C轮数亿元融资,加速全球市场和产品线布局,形成了智能商用设备、SUNMIOS与IoT云管理平台组成的产品及服务体系,并于次年顺利发布全系列支持金融级别的人脸支付产品。

商米第一款产品V1

图片来源:官网

继而又在2019年完成由蚂蚁金服领投的数亿元D轮融资,公司进一步投入到智能IoT、人脸支付、SaaS服务云平台等,随后研发的一系列非接触智能终端适用于多个零售场景。

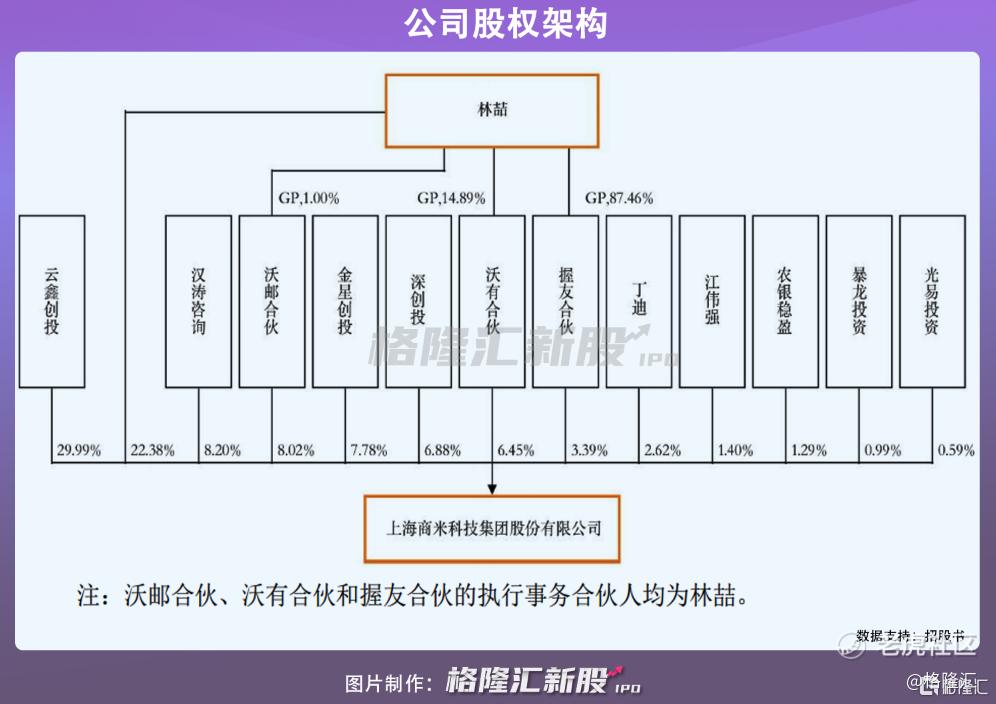

资本市场嗅到了物联网的价值,商米科技自成立以来就备受资本青睐,小米集团、深创投、大众点评、蚂蚁金服、农银国际等机构都纷纷注资。

招股书显示,林喆持有公司40.24%的股权为其控股股东。蚂蚁集团控制的云鑫创投持有股权29.99%是公司的第一大股东,小米旗下的金星创投,及深创投则分别持有7.78%、6.88%的股权。

3

依赖硬件是其软肋

凭借“硬件+软件+互联网”的矩阵打法,截至2020年年底,公司IoT云管理平台累计连接了超过340万台智能商用设备,在国内外市场都占有一定的份额。

其中,智能移动设备在全球出货142.8万台,占全球手持非金融设备市场份额高达61.8%,被广泛运用于外卖、移动收银等场景。

然而在互联网时代,硬件的销售只是一次性消费,增值服务才是趋势。意识到这一点,林喆提出两不做,一不做上层应用,二不做首单支付。他更愿意把公司定位为“商用的安卓系统”,系统由商米科技研发,硬件则由小米供应链公司生产,以市场为导向不断满足各个细分场景的需求。

公司现有产品

图片来源:官网

愿景是好的,但实操起来就差强人意了。

从财务方面来看,商米科技的营业收入虽然逐年递增,但公司近三年合计亏损近3亿元。

再细看公司的营收占比,还是以硬件收入为主。不论是境内还是境外,公司智能商用设备连续三年占比营收超90%。

过于依赖硬件设备是商米科技的硬伤,说到底就是要解决线下零售数据化、信息化等问题, 因此即便公司仍处亏损,依然持续加大研发力度。

招股书显示,商米科技2018-2020年研发投入占比营业收入分别为13.25%、15.81%和12.01%,呈现一定的波动状态。但可以看出,公司一直保持较高的研发投入,占比情况远高于同行企业水平。

除了上述企业,互联网巨头阿里、腾讯也都致力于研究物联网领域,毕竟站在物联网的风口,科技企业都想从中分一杯羹。不论是公司规模还是资金能力,都给商米科技造成不小的威胁。

硬件的概念终将慢慢模糊,未来的大趋势一定是朝软件逐渐发展。谁能在软实力提前崛起,谁就能在市场上抢占高地。

4

结语

如果说商米的崛起离不开拉他一把的金主小米,那么商米的二次重生则多亏了林喆独到的商业眼光,看中物联网这片蓝海的发展。

成功转型后的商米科技拿得一手好牌。然而在新零售大浪淘沙的时代下,有多少企业崛起就有多少企业倒下。目前商米科技最大的困难,在于其前期较大的研发投入还未实现利益回报,给公司业绩带来了不小的财务压力。接下来商米能否延续其商业价值,还需要更多时间的验证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。