复盘2009-2011年行情,对当下商品牛市的启示

本文转载自公众号:小林宏观;

作者:小林本人

新冠后商品的这波牛市,跟09-11年的商品牛市在很多层面上都有异曲同工之妙。正巧这段时间商品处在一种比较微妙的节点上,因此复盘一下09-11年的行情对推敲这次行情的未来走向很有意义。话不多说,直接进入复盘。

1.第一阶段上涨(08年12月至10年1月)

第一阶段上涨大家比较熟悉,就不做过多分析,关键节点是:

2008.11.9 国常会四万亿出台

2008.11.25 QE1开启

2009.2.17 奥巴马7870亿财政刺激

2009.3.18 美联储扩大QE1范围和规模

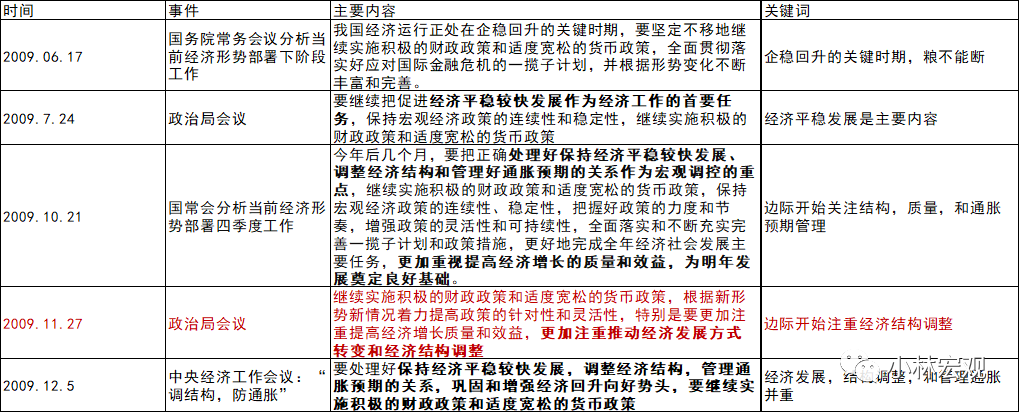

这期间主要上涨逻辑就是中美货币政策和财政政策同时宽松,经济走出了复苏逻辑。但进入09年下半年以后,中国的货币政策开始出现一定的收紧迹象。主要会议如下(后文我也会把一些重要的会议贴出来,可以连起来看体会一下国内政策变化路径):

2.调整(10年1月-10年6月)

进入10年后,中国货币政策上开始强调通胀风险,并且于10年前半年三次试探性提升准备金率,M2开始明显见顶。10年1月开始调控地产,国常会也在4月和5月两次点名商品炒作。国外这边,美国10年3月退出QE1,并且欧债危机也开始在10年5月蔓延。

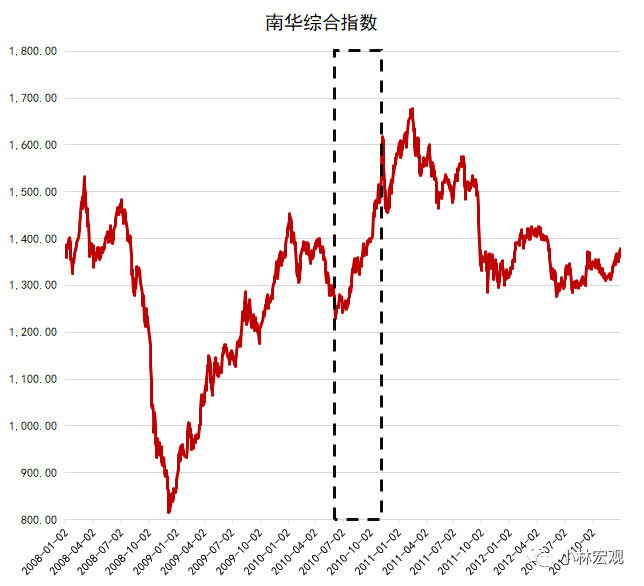

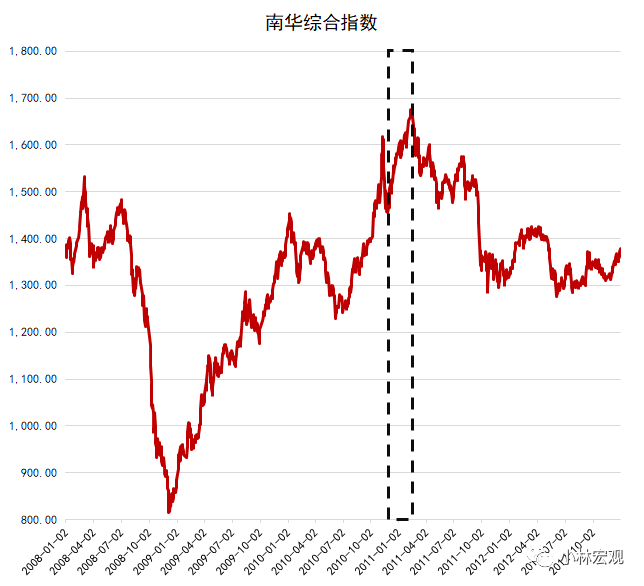

大宗商品在中美同时收紧货币,中国政策控制通胀,且全球因为欧债危机经济有二次探底风险(中国10年5月份的PMI下滑比较快),从2010.4.15到2010.6.7大约11.25%的调整。

几个关键节点有:

2010.1.10 地产调控国11条

2010.1.18 央行升准0.5%

2010.2.25 央行升准0.5%

2010.3 美联储退出QE1

2010.4.14 国常会点名通胀

2010.5.10 央行升准0.5%

2010.5 欧债危机蔓延,希腊申请援助

2010.5.27 国常会点名农产品操作

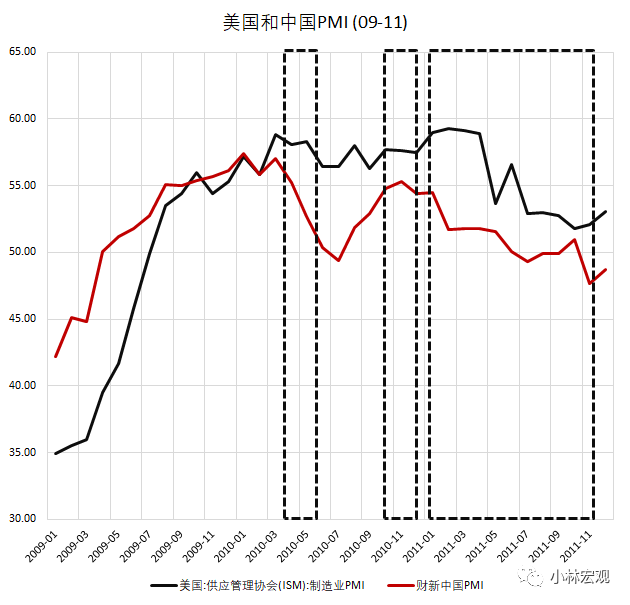

2010.5.31 中国财新制造业PMI录得52.7,环比上月下降2.5,是金融危机以来最大单月降幅

2010.6.30 中国财新制造业PMI录得50.4,接近枯荣线,环比继续大降2.3

3.第二阶段上涨第一波(10年6月-10年10月)

因为经济有二次探底的风险,国内的货币政策在10年6月8号再次转向宽松,大宗商品开始走V,修复了5月份的大跌,8月27号美国也释放了QE2的消息,这时候大宗商品开始再度走强,国内PMI也再次大幅反弹。

几个关键节点有:

2010.6.8 央行强调根据新形势,新情况,贯彻落实好适度宽松的货币政策,货币政策边际转宽。

2010.8.27 美联储释放QE2信号

2010.8.31 中国财新制造业PMI录得51.9,反弹明显。随后连续4个月走强。

4.调整(10年11月)

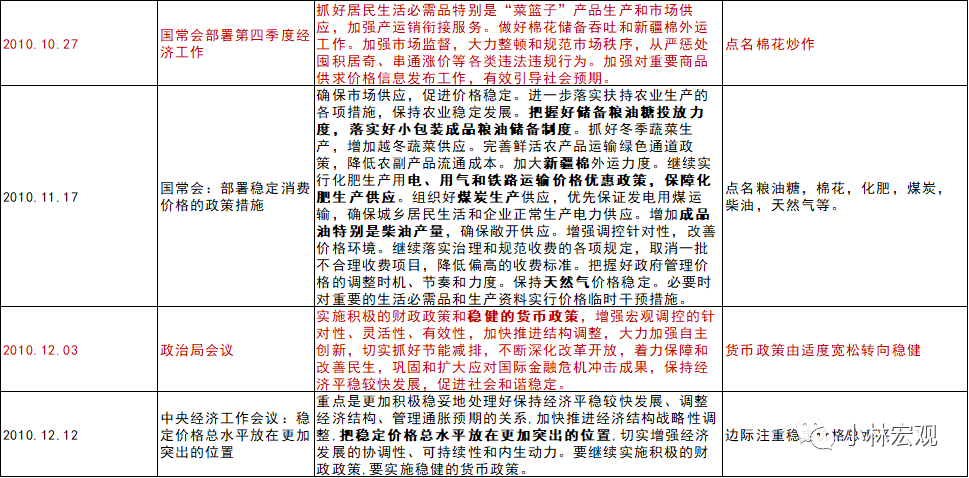

走强到10年11月份,这时候QE2正式启动,同时国内因为CPI达到了4.4%左右的水平,市场再次开始担忧货币政策的紧缩。商品于11月10号再次短期见顶,开始一个月左右的调整。10年11月的国常会点名了粮油糖,棉花,化肥,煤炭,柴油,天然气这些商品,12月3日政治局会议货币政策正式确认转向,从适度宽松转向稳健,这时候商品因为提前反应,已经跌了12%左右,消息出来以后反而抗跌了。

跟上一次调整不同的是,这次调整期间,经济基本面还是不错的。10年10月,11月的财新PMI录得54.8和55.3。

几个关键节点有:

2010.10.20 央行加息0.25%

2010.10.27 国常会点名棉花炒作

2010.11.3 美国正式启动QE2

2010.11.15 央行升准0.5%

2010.11.16 10月CPI同比上涨4.4%,年内新高

2010.11.17 国常会点名粮油糖等大宗商品

2010.12.03 政治局会议确认货币政策转向

5.第二阶段上涨第二波以及见顶(10年11月-11年2月)

一直持续到2011年,商品又来了一波,这里面叠加了中东的原油供应原因,最后因为欧央行4.17日加息,美国4月27日退出QE2,中国2011年再次加息加准,短短4个月3次加息6次加准,这时候各国经济也显露了一些疲态,领头羊中国的PMI2011年2月份下滑很厉害。

于是商品这时候在中美欧退出宽松,同时经济边际下滑的情况下,见了一个大顶。

关键节点:

2010.12.26-2011.4.06 央行3次加息

2010.11.29-2011.4.21 央行6次加准

2011.2 阿拉伯之春,原油价格飙升

2011.2.28 财新制造业PMI单月下行至51.7,单月跌幅创金融危机以来最大

2011.4.13 国常会提到通胀管理已经成为最紧迫任务

2011.4.17 欧央行提高基准利率

2011.4.27 美联储释放QE2结束信号

总结和感想

这里面3次跌,2010.4-6,2010.11以及2011.2月份的大顶,都有货币政策收紧的影子,但10.4-6和2011.2的大顶有明显的经济基本面配合(领头羊中国的PMI下行),而10年11月更像是一种健康调整,因为当时PMI还是好的。

2010.6之后,之所以能有大宗商品的第二轮行情,跟中美边际继续转向宽松有关系,也有当时经济基本面的配合(中国10年8月份PMI快速反弹)。

某种程度上来说,10年4月和11年2月是同样类型的见顶,只是一个后面跟着货币政策再次转向,且经济也比较有韧性,而另一个没有。

所以,如果收紧后有基本面配合走弱,容易出现顶部,而如果收紧后基本面坚挺的话,不能说是顶部。这里的收紧可以泛指货币政策或者对通胀管理有效的宏观政策,比如这次的碳中和调整。

另外,对比金融危机和新冠这一轮行情,还是有比较明显的异同:

跟这次相比,比较类似的是:

1. 国外也慢慢进入了货币政策快要谈论退出的窗口。美联储可能3季度开始谈论。

2. 国内政策端开始讲通胀的问题。

比较不同的是:

1. 这次领头羊是美国,上次是中国,所以这次美国的PMI应该更重要,目前美国PMI还没有明显的下行趋势,最新的PMI还是上行的。

2. 这次中国的货币政策和财政政策一直比较克制,边际变化也不会像上次那么剧烈,国内货币政策不用过于关注。

3. 这次供给端造成商品上涨,不管是国内碳中和政策,还是新兴市场大宗出口国因为疫情生产受限,都贡献很大。国内最近针对供应端的政策有放松预期,所以黑色品种调整最为剧烈。

因此整体看下来,我倾向于国外商品因为美国PMI还没见顶且货币政策也还有点暧昧,应该不至于变熊(不像10年4月份和11年2月份那种经济见顶的状态)。而国内商品还是看供应端政策,需要判断清楚碳中和接下来的节奏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孙会州·2021-06-02入市先学习点赞举报

- 今晚打黄虫·2021-06-02中国加油、加油点赞举报

- 123zj·2021-05-31牛点赞举报

- 浴缸潜水员·2021-05-31你无法两次趟进同一条河。点赞举报

- 玮君·2021-05-31已阅点赞举报

- 啊啊鲍·2021-05-31风险管理是真真正正的点赞举报

- 刘丙才·2021-05-31调整后再涨,也许吧,等等,观看观看。点赞举报

- 梁嘉洪·2021-06-02发财了点赞举报

- 可可西里的乐乐·2021-06-02阅点赞举报

- 邪恶镰刀·2021-06-01😐点赞举报

- Saraat·2021-06-01666点赞举报

- 梦回王朝·2021-06-01阅1举报

- 段立信·2021-06-01领教了1举报

- 除大道外皆可忘·2021-05-31学习点赞举报

- kele126436·2021-05-31已阅点赞举报

- 柳间君·2021-05-31阅点赞举报

- 与自己和解·2021-05-31学习了点赞举报

- 飞天行·2021-05-31阅点赞举报

- 好在哪里·2021-05-31661举报

- 鑫鑫洋·2021-05-31[强]1举报