Fubo TV--体育直播流媒体平台,一个持续成长与大幅下跌带来的机会

1、$fuboTV Inc.(FUBO)$ Fubo简单介绍:

目前主要业务是体育赛事直播的流媒体订阅服务,正在布局的是博彩业务,博彩业务预计21年四季度推出,最终是融合打通体育直播流媒体和博彩业务,实现一边愉快看比赛,一边方便下注;

2、成长逻辑与数据:

1、流媒体业务对比传统的有线电视更便宜,更灵活,更方便,所以用户具有从传统电视到流媒体的转移优势,加上Netflix没有直播体育节目的服务,而这是美国人极度喜欢的一个事情,所以过去流媒体业务发展的基础上,又出现了直播电视流媒体业务,用了流媒体的用户就根本回不去用有线电视看直播了,fubo提供的就是专门针对体育赛事的直播流媒体平台;

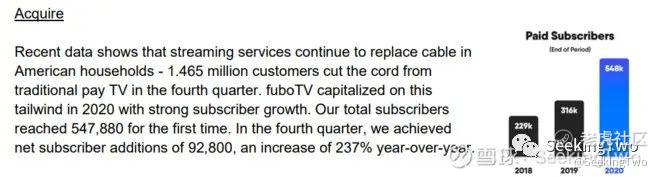

所以体现在数据上,收入和用户均快速增长中,截止2020年底,Fubo有近55万付费订阅用户(其中20年H2增加净增加了26万订户),月度ARPU是69.19美元,20年总收入2.68亿美元(YoY+83%)

最新公布的20Q4收入同比增长98%,其中订阅收入同比增长91%,广告收入翻倍以上增长(随着广告收入贡献越来越大的收入占比,将成为另一个增长点),Q4的订阅数增速237%远大于全年增速73%。

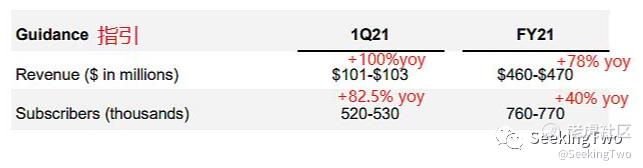

由于体育赛事有淡旺季,所以订阅数量有一定的季度波动,公司预计21年一季度收入环比会降低3%左右,但同比依旧是翻倍增长;

同时给出了21年全年的指引,过去几个季度证明,公司的指引与最终实际的数字相比,还是相对比较保守的。

投资者关系网址:https://ir.fubo.tv

2020 Q4财务数据与21年指引的详细内容:https://s21.q4cdn.com/819998841/files/doc_financials/2020/q4/fuboTV_Shareholder_Letter.pdf

2、美国博彩业务合法化打开新的成长空间;

随着18年美国的最高法院推翻了限制体育博彩的法律,各个州可以自己立法决定体育博彩或者网上博彩需不需要合法化。这对于网上博彩来讲是意义巨大的,FuboTV也是在这个背景下进行博彩业务的发展,目前已经收购了两家博彩公司,一家用免费的游戏吸引客户在挖掘客户变成体育博彩的客户;还有一家拥有了纽泽西,Iowa两个州的体育博彩牌照。如果按照管理层预期,今年的底预期会上线这两个州的体育博彩业务,从而打开双轮驱动的成长空间;

3、走势与估值分析

目前市值30亿左右,股价经历了20年底的一波5-6倍的快速上涨之后,高点遭遇做空,28左右公司发布新闻推进博彩业务加提高指引,坚实的基本面配合下又走了一波翻倍行情,随后就是美债收益率上升背景下的普跌行情,一路到现在股价在20左右震荡;

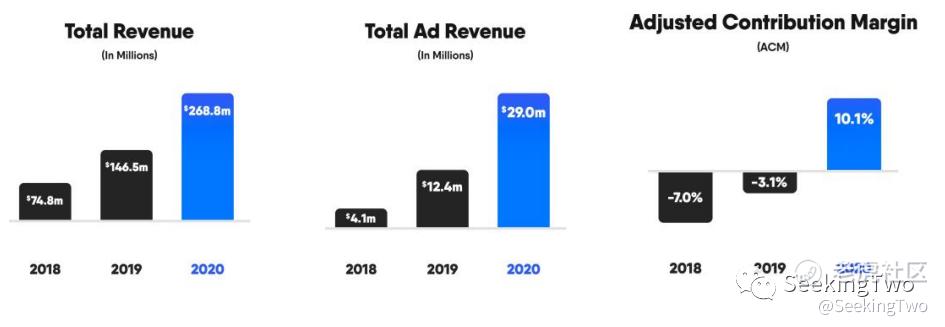

当时做空的最主要论点在于公司的利润率低以及业务不可持续,但这是挖掘公司真正杠杆作用的地方,随着订户数量的增加,该公司显然正在提升利润率(adj contribute margin从19年的-3.1%提升到20年的10.1%),如果Fubo21年顺利完成76.5万订户的指引,利润率会进一步增加;

目前30亿左右市值,对应21年收入指引中位数4.65亿,6.5PS;相比之下,Netflix 的21年远期PS为7.5倍,毛利率在37%左右;

诚然,考虑进去fubo的增速是$Netflix, Inc.(NFLX)$ 的三倍以上,且Fubo的利润率在进一步增长中,对于想要配置流媒体或者博彩类型标的的投资者来说,目前Fubo的估值虽然没有太过低估,但已经满足了我们筛选条件:(非高估+成长),值得纳入观察名单内。

4,催化剂

5.11日的一季报收益发布、或者这中间任何关于博彩业务推进的新闻都将是一个积极的催化剂;

其他的催化剂就可能要等财报后,看公司是否愿意进一提高指引了,关注我们,对于我们纳入观察的标的,我们将保持进一步动态跟踪,包括财报,新闻发布、指引提升等;

本文不构成荐股或投资建议,适用于有自己成熟交易策略的人参考信息使用,因为再好的股票,也需要好的买点,以及不同策略需要不同的建仓方式,仓位管理,止损止盈,退出规划等。

如需转载,请附上以下来源说明:

关于SeekingTwo:

专注【非高估+成长】的美股,更多机会发掘与动态跟踪请关注公众号 SeekingTwo

低估或者合理估值意味着有足够的盈利空间,成长则是做时间的朋友,两者结合,就是我们追踪的机会;不管价投还是趋势,左侧或右侧,好的策略都需要好的标的具体实现,在这里,更好更快的找到合适标的,从而有更多时间专注策略本身。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 空军大队长·2021-04-28兄弟写的不错,交个朋友一直私聊一下点赞举报