摘要

英特尔 将于2026年4月23日美股盘后发布2026年第一季度财报,市场预期收入小幅增长、盈利修复待验证,关注服务器CPU动能与代工业务推进节奏。

截至4月17日,英特尔年内涨幅已超85%。

市场预测

一季度英特尔收入预计为123.7亿美元,同比增加0.58%;预计每股收益为0.007美元,同比增长4.72%。从业务结构看,当前基本盘由客户端计算组支撑,上一季度该板块收入81.93亿美元,围绕新品节奏与渠道修复,出货结构优化有望对本季度经营质量形成支撑。发展前景最大的存量板块集中在面向服务器与加速计算需求的数据中心与人工智能相关产品,上一季度该板块收入47.37亿美元,在市场普遍预期数据中心需求回暖的背景下,本季度同比表现有望相对改善。

上季度回顾

上一季度英特尔收入136.74亿美元,同比下降4.11%;毛利率为37.27%;归属于母公司股东的净利润为-5.91亿美元,净利率为-4.32%;调整后每股收益为0.15美元,同比增长15.38%。 经营侧看,客户端计算组、数据中心与人工智能、英特尔代工服务分别实现收入81.93亿美元、47.37亿美元、45.07亿美元,分部间冲销为-43.37亿美元,结构上显示PC与服务器相关产品仍是收入贡献核心。 在整体收入同比-4.11%的背景下,客户端计算组的体量与新品节奏是稳定公司收入曲线的重要因素,结合渠道去库存进度与AI PC新品推广,预计对利润端将产生拉动作用。

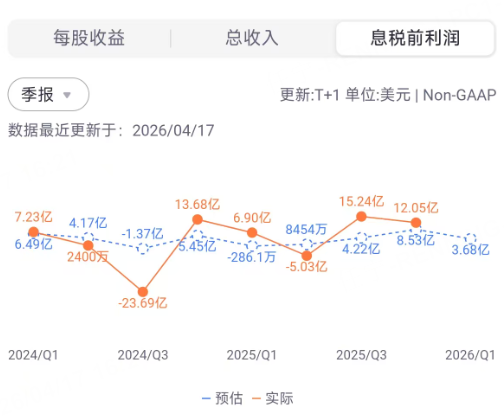

本季度展望

服务器与算力平台的出货与价格策略

围绕企业侧与云侧的计算需求,近期多家机构讨论指出服务器CPU需求保持紧俏,且有提价约10%的市场动向被关注,这为本季度毛利结构改善提供潜在支撑。市场亦密切跟踪与云生态伙伴在下一代基础设施上的合作推进,若相关平台在关键客户中加速落地,有望带动数据中心相关SKU出货与附加值的同步提升。结合一致预期,本季度息税前利润预计为3.68亿美元,若需求端维持韧性,实际盈利弹性主要取决于价格与产品组合的协同效果。需要关注的是,若企业IT开支节奏放缓或云客户拉动出现阶段性扰动,则价格与结构改善的兑现可能不及预期,从而导致利润弹性低于市场当前的假设。

PC产品周期与AI功能落地的节奏

PC端以客户端计算组为核心的收入基石在上一季度达到81.93亿美元,按当前新品发布节奏与渠道反馈,AI PC功能渗透有望带动单机价值量与产品组合的结构性优化。若下游品牌厂商在换机周期中强化AI应用的差异化体验,叠加成本侧的规模效应,单机毛利的可持续改善将成为本季度的重要观测点。另一方面,若海外需求修复斜率低于预期或旧品清理速度放缓,渠道价格竞争可能再度加剧,从而压缩单机利润空间;因此,本季度在出货量与均价之间的平衡管理,对收入与利润的共同改善至关重要。结合一致预期的收入123.72亿美元与EPS 0.01美元的基线,本季度PC业务若兑现结构升级,可能对整体利润率产生正向拉动。

代工业务的产能爬坡与订单能见度

英特尔代工服务上季度实现收入45.07亿美元,处在产能爬坡与客户结构扩展的关键阶段。市场层面对潜在大客户合作与项目储备保持高度关注,一旦签约节奏与投片强度较快落地,将对未来几个季度的收入确定性与产能利用率改善形成重要支撑。与此同时,代工业务的现金流特性决定了短期盈利仍受折旧、良率爬坡与研发投入强度等因素影响,本季度利润端的边际改善更依赖于关键节点的良率与规模化出货。若高价值节点产品在本季度实现批量交付,或将带来对整体毛利率的协同抬升;反之,若客户转单进度慢于预期或新线体爬坡偏慢,阶段性费用率上行仍会对利润端构成掣肘。

分析师观点

从近月机构动态看,看多观点占据上风。一家头部投行将英特尔目标价由65美元上调至80美元,并在最新观点中强调服务器CPU需求“难以满足”,认为这直接强化了公司在本季度的收入与盈利修复预期,尤其是数据中心相关产品的订单动能与产品组合优化,有望带动息税前利润弹性超出市场此前假设。

多名跟踪公司基本面的分析师亦提到,围绕与云生态伙伴在下一代人工智能与云基础设施的协同推进,若项目按期落地,将带来高附加值产品放量的连锁效应,提升本季度与后续季度的盈利确定性。综合这些积极观点,机构普遍将短期核心关注点聚焦在三条主线:

一是服务器CPU的价格与结构优化对毛利率的直接贡献;

二是数据中心平台在关键客户中的落地速度;

三是代工业务订单与投片节奏对中期收入的确定性支撑。看多阵营认为,只要本季度验证上述一至两项核心假设,EPS与EBIT的修复斜率将超出此前市场的保守预期,为全年盈利目标提供更高的可达性。