全球最大的计算机处理器制造商英特尔周四盘后公布四季度财报显示,虽然四季度营收和每股收益高于预期,但一季度业绩指引远不及分析师预期,尤其是备受关注的数据中心业务不及预期,显示出英特尔在捍卫该行业一哥地位上力不从心。

全球最大的计算机处理器制造商英特尔周四盘后公布四季度财报显示,虽然四季度营收和每股收益高于预期,但一季度业绩指引远不及分析师预期,尤其是备受关注的数据中心业务不及预期,显示出英特尔在捍卫该行业一哥地位上力不从心。财测不佳导致英特尔周四盘后跌超10%。

根据财报,英特尔四季度营收154.1亿美元,高于分析师预期的151.7亿美元,较一年前的140.4亿美元增长了10%,这打破了连续七个季度营收下滑的局面;净利润27亿美元,比去年同期净亏损7亿美元有所好转,调整后每股收益54美分,高于分析师预期的44美分。毛利率为48.8%,同比增5%,比分析师预期高2.3%。

然而,英特尔预计第一季度的营收区间为122亿美元至132亿美元,远不及分析师的平均预测为142.5亿美元。预计一季度调整后每股收益将为13美分,不及分析师预计的34美分。

英特尔预计一季度毛利率为44.5%,略低于分析师预期的45.5%,显示出英特尔芯片工厂的效率不佳。相比之下,在2019年之前,英特尔的毛利率经常远超60%。英特尔表示,该公司正在寻找进一步节约成本的途径。首席财务官大卫·辛斯纳在声明中表示,英特尔去年削减了30亿美元的成本,“我们预计在2024年将进一步提高效率。”

英特尔表示,个人电脑市场正在摆脱库存过剩,其最大客户正在重新订购零部件。英特尔CEO格尔辛格(Pat Gelsinger)表示,个人电脑出货总量将达到约3亿台,主要受益于对能够更好地处理人工智能软件和服务的新机需求较高。

但英特尔周四的业绩指引表明,尽管该公司个人电脑芯片业务正在复苏,但在利润丰厚的数据中心芯片市场上一直在失去地盘。格尔辛格表示,“第四季度标志着英特尔转型进展的一年。”

财报显示,英特尔四季度数据中心营收为40亿美元,同比下滑10%,低于分析师平均预期的40.8亿美元。

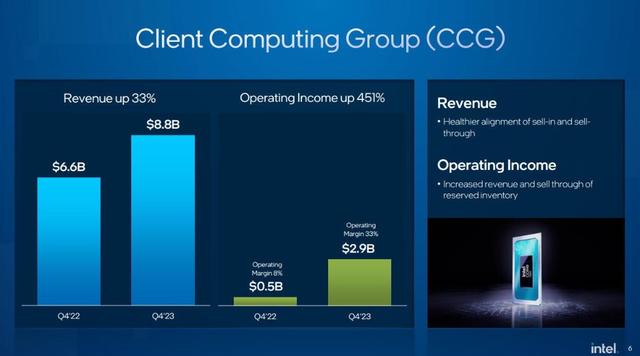

个人电脑芯片业务营收为88.4亿美元,增长33%,高于分析师预期的84.2亿美元。

在服务器市场,英特尔曾经拥有超过99%的市场份额,但现在面临更多竞争和支出模式的转变。长期竞争对手AMD推出了性能越来越强大的芯片,赢得了客户的青睐。对英特尔来说,另一个令人担忧的迹象是,包括亚马逊的AWS和微软在内的一些全球最大的科技公司,正在设计自己的处理器。

英伟达和AMD一直是芯片行业的股市宠儿,主要是因为投资者预计两家公司将从人工智能相关基础设施支出激增中获益最多。分析认为,目前人工智能硬件支出的狂潮对英特尔的帮助不大,因为大部分资金都流向了由英伟达制造的所谓加速器芯片,这类芯片能够更好地满足开发人工智能模型的大量数据需求。格尔辛格表示,英特尔有自己的加速器,名为高迪(Gaudi),其中一个改进版本应该有助于公司竞争。

格尔辛格同时也努力将英特尔推向芯片制造外包市场,该公司正在全球范围内大举投资建设工厂网络,旨在满足日益增长的需求。但是至今,英特尔尚未公布任何大客户,一些分析人士怀疑芯片外包业务将需要数年时间才能产生回报。根据财报,该公司芯片制造外包业务的营收为2.91亿美元,同比增长了63%。

此外,英特尔此前部分剥离的自动驾驶技术制造商Mobileye Global公布的业绩指引,也远低于分析师预期,让英特尔的前景再蒙上一层阴影,英特尔仍然掌握该公司的多数股权。

英特尔在周四的盘后交易中一度下跌超过8%。英特尔股价在过去一年中上涨了超过74%,本月迄今已下跌了1.4%,远不及费城半导体指数的7.1%的涨幅。