一个正在爆发性增长的行业——一次性电子烟

聊一下最近比较火的一次性电子烟赛道,看一下是否有投资机会。

1、电子烟增速>卷烟,2022-2023年一次性电子烟翻倍增长。

在世界各类烟草制品中,卷烟市场规模最大,销售额占比为 78.7%,排名其后的分别为雪茄(占比 10.1%)、加热卷烟(4.9%)、电子烟占比仅3.5%。

根据《2022年世界烟草发展报告》,世界(不含中国大陆)电子烟销售额 236.5 亿美元,同比增长 20.0%。

即,海外的电子烟市场,渗透率低、潜在规模大,长坡厚雪。

雾化电子烟分为开放式和封闭式,开放式需要消费者自行向雾化仓里添加烟油,而封闭式电子烟中包含自行更换烟弹的换弹式电子烟和整支购买使用的一次性电子烟。

一次性电子烟价格更低廉,可以降低用户的决策成本,且相对于换弹产品,一次性电子烟无需充电,烟杆与同品牌烟弹也无需绑定,消费灵活性更高。

2022年封闭式电子烟销售额 149.3 亿美元,同比增长 28.2%,其中一次性电子烟销售额 25.5亿美元,尽管在封闭式电子烟中仅占 17.1%,但同比增长100%+。

画一下重点,100%是一次性电子烟的增速,主流的换弹式增速要低很多。

全世界范围内,这么多行业,能有100%增速,渗透率低、潜在空间足够大的细分赛道,寥寥无几。

这是为什么现在这个时点我们要关注一下电子烟尤其是一次性电子烟。

2、中国电子烟产业链在全球有优势,政策鼓励出口。

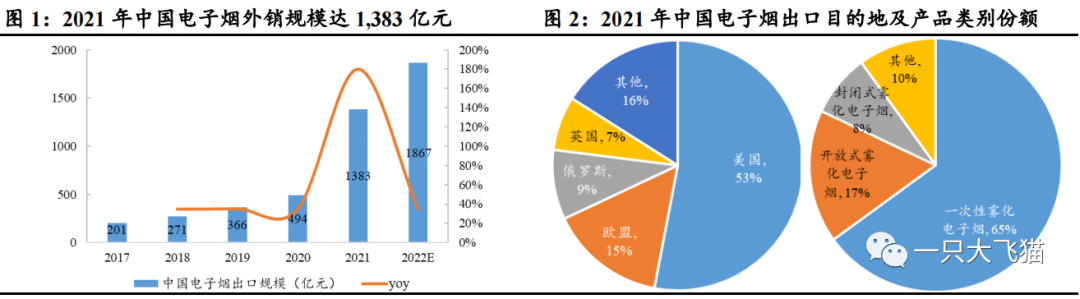

根据电子烟产业蓝皮书,中国电子烟产业链供应全球 95%以上电子烟产品(其中70%来自深圳),美国和欧盟是主要目的地。

中国电子烟产业链具有从技术研发到产品设计与制造的不可替代的优势。

国内政策则鼓励电子烟企业出口创汇,电子烟代工制造出口及品牌出海为主要的创收趋势。(反过来想,即不鼓励国内大发展?)

【国家烟草专卖局:推动出口电子烟产品质量保证体系建设】:

2023年7月20日,国家烟草专卖局办公室印发关于推动出口电子烟产品质量保证体系建设的指引,指引指出,国家烟草专卖局将构建出口电子烟产品质量追溯体系,完善企业质量安全信用监管,实现出口电子烟产品质量安全监管的信息化、网络化、智能化。各级烟草专卖局应协同海关、市场监管、税务等部门,加强联合监管。

3、蛋糕看上去很大,谁能吃?

这就要到产业链上去,找已经先发卡位、有竞争优势的公司。

自从2021-2022年我国电子烟监管政策陆续出台,国内电子烟市场格局基本被打乱重整,如2021内中国大陆市场占有率高达65.9%的悦刻,2年来市值跌掉了95%。

因为不能明说的原因,国内的市场暂时当没有,只能看出口:

2021 年中国电子烟出口规模达 1,383 亿元人民币,预计 22 年出口规模1800 亿元。

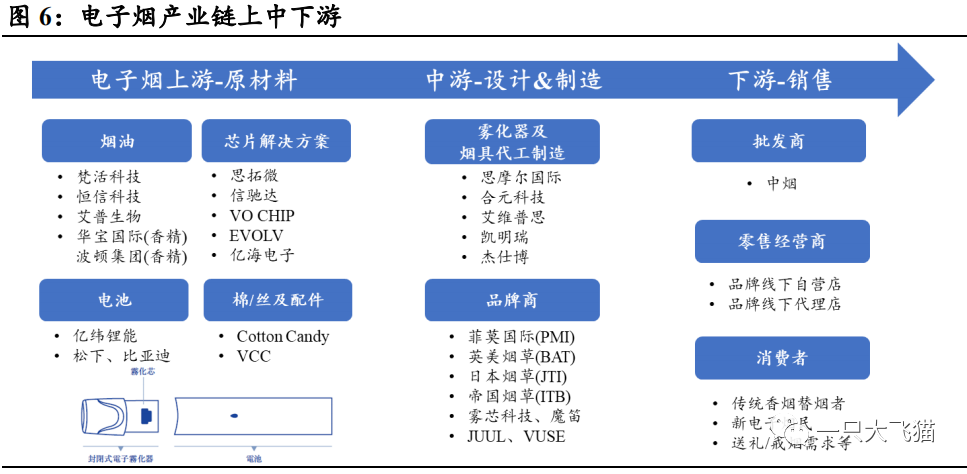

从产业链价值(利润)分布看:下游(批发零售)最大,占比近50%;其次是中游(制造商&品牌商),占比35%;上游(原材料)占比最低,15%。

价值量大的环节,容易孕育大公司,走出大牛股。

看一下2家公司:中游设计与制造代工龙头——思摩尔国际、品牌商—斯科尔(赢合科技控股子公司)。雾芯科技正在业绩寻底与转型,这里暂不分析。

a.【思摩尔国际】

思摩尔是中游-设计&制造龙头,2021年市值高达5000亿,至今跌去了90%,截至7月22日市值500亿港元。

2022 年公司顺应市场需求一次性雾化产品,通过大型烟草公司客户打开欧洲市场,22 年一次性雾化产品实现 19.31 亿元,同比增长 1919.2%。6 月 21-23 日,思摩尔推出的全新升级 FEELM Max 解决方案亮相迪拜雾化展,在小口数领域通过专门为一次性烟定制陶瓷芯

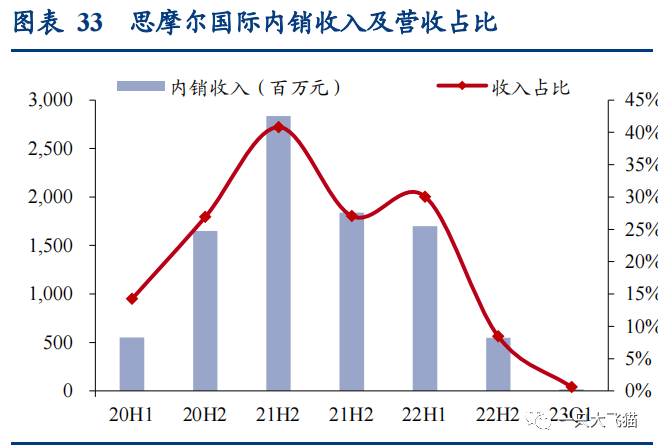

业绩上,思摩尔正在寻底:2023年Q1,国内市场营收已经萎缩至0.15亿,去年同期6.74亿;

根据最近公布的中期业绩预告,思摩尔Q2国内收入0.47亿,环比+200.6%,回升明显。

海外市场保持增长,2023年上半年海外收入50.6亿,同比28%,Q2环比增长7.7%。

机构测算市场增速最快的一次性小烟上半年的营收大概13-15亿,营收占比25%-30%。

思摩尔上半年经调整净利润7.4—8.2亿,预计全年15-20亿,前瞻PE大约20-30倍。中期业绩预告后,思摩尔股价见底,3天反弹10%。

b.斯科尔(赢合科技控股子公司)

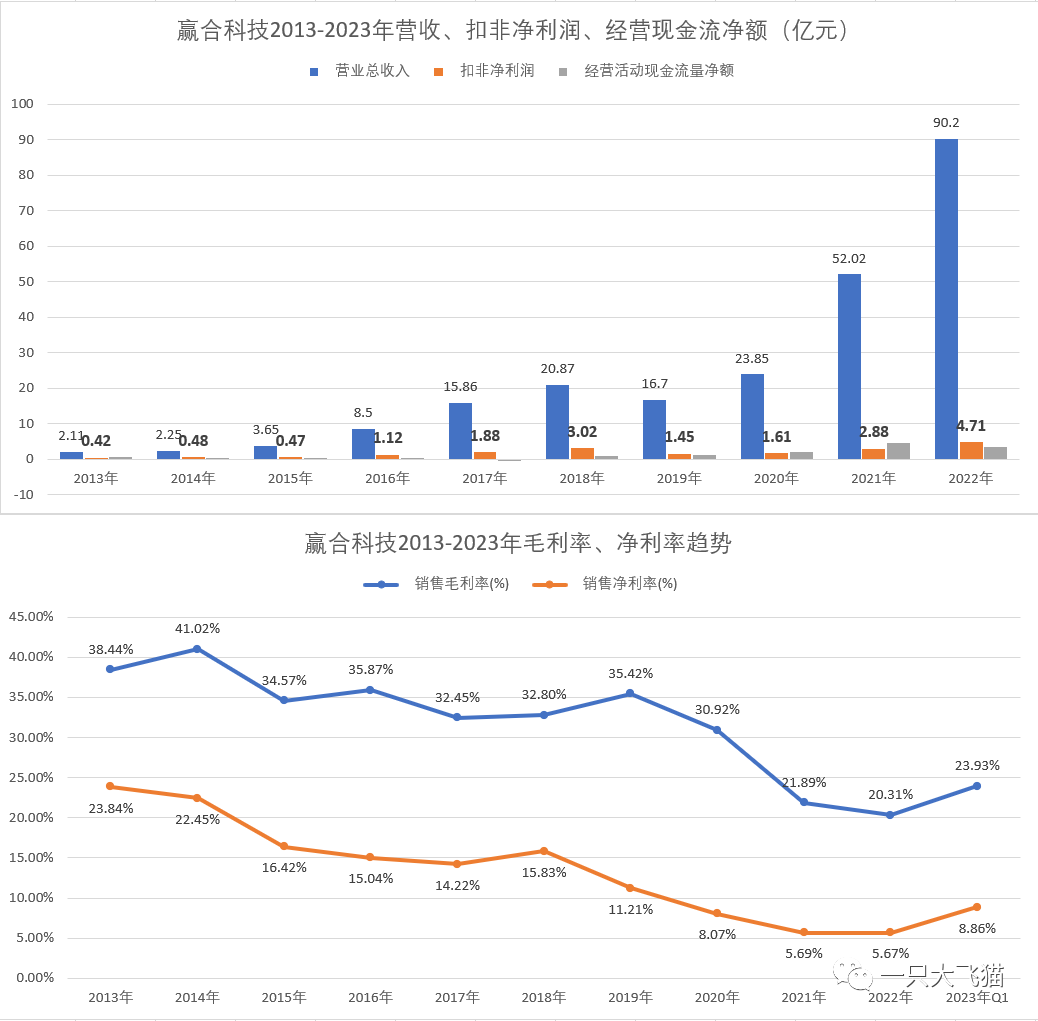

赢合科技公司处于锂离子电池产业链,主要从事锂离子电池专用设备的研发、生产和销售,营收在过去几年占比高达90%以上。

近年来受益于产业链高景气度,营收、利润高速增长,但毛利率、净利率不断下滑,可见当前行业还是非常的内卷。

赢合科技是近期A股的热点明星股——连续两周放量大涨29.69%、22.13%,截至7.23日市值177亿,PEttm33倍。

股价上涨最大的催化剂是其控股子公司斯科尔的一次性电子烟品牌SKE Crytal Bar 在上半年英国及欧洲业绩爆发式增长。

公司2018年收购深圳斯科尔51%股权, 2022 年斯科尔开始大力发展自有品牌业务,拥有 SKE、Sikary 等电子烟品牌。公司凭借产品和技术优势,在英国及欧洲其他国家品牌业务取得了较好发展。23 年斯科尔计划在英国设立全资子公司,并新增办公及生产场地,以满足客户订单出货需求。

根据《金融时报》数据,公司旗下 SKE Crystal Bar 在 23年 1-4 月已成为英国排名第四的一次性电子烟品牌。

2022 年斯科尔实现营收5.46亿,归母利润8,535.78 万元,未来随着英国及欧洲其他国家市场的进一步打开,市场预计2023年利润可以达到2-4亿,甚至更高,有望成为赢合科技新的增长曲线。

但我个人认为,业绩预测非常困难,一是因为产品同质化程度较高,而且不太可能出现iphone级别的产品,那么市场竞争会非常激烈;二是市场发展初期,海外市场很多政策还不明朗,影响利润的因素较多。

不过这些隐藏风险短期还无法证伪,但明牌的是市场大、增速快,摁一下计算器业绩有翻倍预期,A股当然是要先炒一波。

4、风险。

最大风险是政策监管。监管政策是决定行业发展的最核心变量,全球监管目前是趋严的,但区别较大。

欧洲偏开放和支持。泰国、新加坡则禁售雾化电子烟。

美国FDA对电子烟实行 PMTA 上市前申请制度,截至 23 年 1 月仅有不足 10 款设备通过了 PMTA 审核,均为烟草味。

2020年1月,美国FDA出台“口味禁令",要求换弹式电子烟产品仅允许销售烟草及薄荷醇味产品,而开放式及一次性电子烟因其相对小众,并未在“口味禁令"监管范围内。

为满足消费者对于口味产品的需求,经销商及供应商开始研发多种口味的一次性电子烟产品,并迅速风靡美国至全球,美国市场市场一次性占比已超50%。

这有点像在打擦边球,在灰色空间里疯狂试探,在监管政策之前抢肉。

本质上,电子烟并不是一个可以随意发展的行业,它的自由度相对手机这样的电子消费品要低太多太多了。

尤其是,电子烟通过各种包装,吸引了太多原本不吸烟的年轻人。

烟草始终是特殊行业,中国企业在异国他乡,也可能随时面临一夜回到解放前的降维打击。

这种打击,可能只需要一张A4纸——这个我们实在是太熟悉了。

投资有风险,重仓须谨慎。

(利益披露:个人持有少量思摩尔,不构成投资建议。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。