内外盘套利的风险要素分解和最优市场结构

文 | 杨格道,来自杨格知否

本文为期货市场系列的第四篇,欢迎阅读前三篇1)期现结构逻辑与背后的变量; 2) 市场参与者结构的思考 3) 西西弗斯的魔咒: 期货市场参与者的最优策略。俺会尽量保持每篇的独立性,不影响小伙伴们的阅读体验。

有色金属和贵金属的内外盘套利属于非常成熟的套利交易。即使如此,国内外千差万别的市场结构,供需关系以及市场参与者类型依然会时不时创造良好的套利机会。一般而言,由于国内有色金属对外依存度较高,根据进口逻辑进行的买国外抛国内称为正套; 反之,买国内抛国外则为反套。

下面就以我自己的观察和理解,尝试思考对每个市场参与者而言: 1) 影响内外盘套利的主要风险要素 2) 是否有内外盘套利的最优市场结构

1

内外盘套利的四大风险要素

借鉴前文: 《西西弗斯的魔咒: 期货市场参与者的最优策略》中的思路,我们首先简单分析影响内外盘套利的几大风险要素:

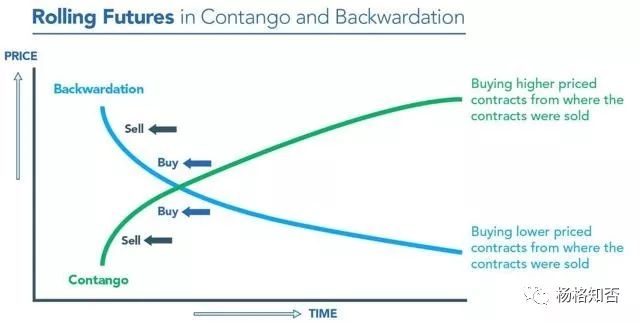

1.内外盘期现结构 (term structure)

简单重温之前两篇文章所提到期现结构的内容:

contango结构天然利于套保空头,backwardation结构天然利于套保多头。移仓收益最重要的特点在于让时间变成持有者的朋友。在结构不发生明显改变的情况下,每次延期都可以有效降低持有者的成本。

以contango结构下的正套交易为例: 因为多头在国外,空头在国内。自然会有利于国内的空头而不利于国外的多头。至于对整个正套头寸的影响,则由国内外contango结构不同的陡峭程度决定。

2.国内外利率差异 (interest arbitrage)

境内利率大幅高于境外利率时,天然利于正套。因为即使有一定的进口亏损,以境外美元融资的货物在国内卖出后,还可以继续投资于人民币资产,本质上是以商品为融资手段套取利差。07和11年时大宗商品行情如火如荼,超级周期的背后,其实真实的需求非常有限,大部分只不过是利差驱动的套利行为。只不过在近年日益缩小的息差,愈加强力的监管背景下,套息的成本已经越来越高,不复暴利,逐渐式微。

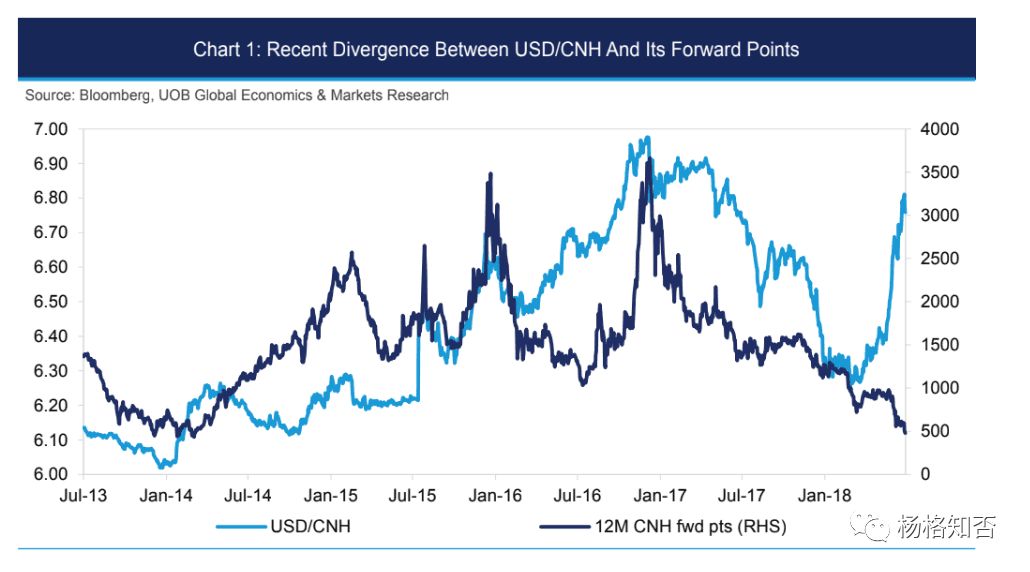

3.离岸人民币升贬值预期 (USDCNH swap basis)

人民币升值预期天然利于正套,而人民币贬值天然利于反套。这也就解释了到为什么到现在还有很多贸易商还是习惯性的选择不对冲外汇敞口。(算不过来的童鞋欢迎通过打赏作者来提问

在之前长达几年的人民币升值周期时,选择不对冲可以享受额外的人民币升值收益,甚至经常超过套利本身的收益。直到15年811汇改爆仓。。。。

自人民币转为贬值预期以来,反套就有了额外的保护垫。至于未来预期的方向如何,预期的强烈程度。任何有心人只要仔细观察追踪USDCNH的swap basis,或者USDCNH期货的期现结构,就自然了然于胸了。

4.流动性 (liquidity)

任何交易,无论单边还是套利,自然都是流动性越充裕越好。背靠现货的内外套也不例外,尤其值得注意的是,不同品种的现货和期货流动性可能并不一致,需要根据市场特点给予足够的流动性溢价或者折价。

金属产品中,流动性最好的非铜和白银莫属;黄金和镍次之;锌,铝,铅等再次之。

2

内外盘套利的最优市场结构

有了上面相对清晰的分类,内外盘套利的最优机会就比较容易界定了。虽然如下的机会可遇而不可求,然而市场先生也经常会有出人意料的表现。

- 正套的最优市场结构必然是 (没有之一)

内盘结构contango, 外盘结构backwardation,或同结构下不同的陡峭程度 (思考一下)

境内外利率差在近期高点 (美元降息/流动性宽松或者国内加息/流动性紧张)

人民币有升值预期,或者贬值预期走弱

良好流动性

- 反套的最优市场结构必然是 (没有之一)

内盘结构backwardation, 外盘结构contango,或同结构下不同的陡峭程度

境内外利率差在近期低点 (美元加息/流动性紧张或者国内降息/流动性宽松)

人民币贬值预期加强,或者转为升值预期

良好流动性

$FUT:HK人民币主连(CNHmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。