德银:依然观望

摘要

• 我们长期以来一直看空德意志银行 - 这是正确的。

• 有人说现在,在银行采取了激烈的举措之后,是时候搬进来了。我们认为不是。

• 从各种利率来看,市场意味着存在严重的流动性问题,数据库是直接的嫌疑人。

• 该银行的不平衡投资组合看起来像一颗定时炸弹,目前没有人知道如何抵消。

随着德意志银行$(DB)$在过去几天采取严厉措施,金融/融资市场正在发出进一步流动性问题的信号。

这通常意味着(至少)一家金融机构陷入困境,导致其他银行减少风险敞口,从而推高银行间(融资)利率。

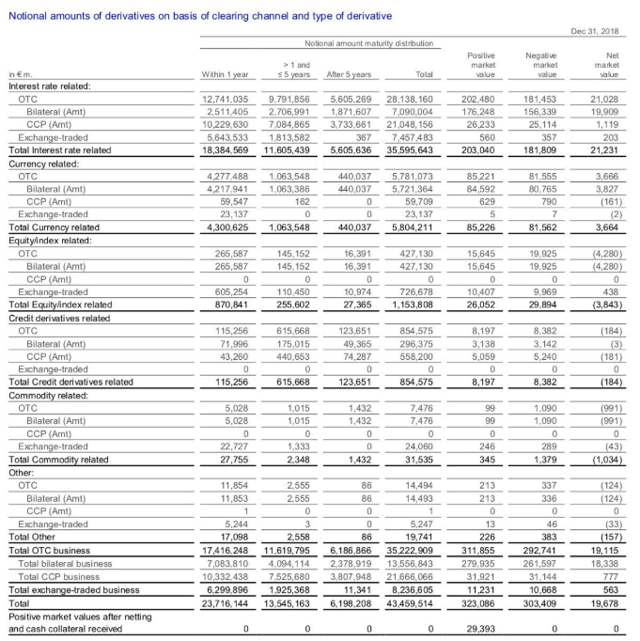

德银显然是直接的嫌疑人,许多交易员认为德银资产负债表上的衍生品组合看起来非常不利。价值43.4万亿美元(!)的投资组合被认为是一个很大的风险,因为它的许多组成部分可能会受到近期事件以及银行稳定性持续恶化的影响。

自美联储高兴地向市场保证美国银行体系稳定后不到两周,通过向所有大型银行(包括DB的美国子公司)开绿灯,继续实施其资本计划(回购和股息),似乎美联储的乐观信息与整个银行系统的实际情况之间存在巨大差距。

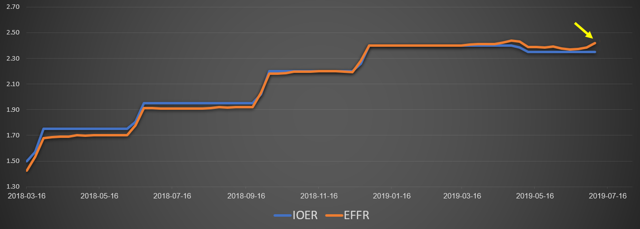

美联储7月8日公布的数据显示,实际利率(EFFR)上周五升至2.42%,比美联储向银行支付的准备金利率(IOER)高出7个基点。

与此同时,SOFR(美联储用来评估整个市场融资成本的一种更广泛的利率)已跃升至2.59%,许多交易的收盘价都远高于美联储利率区间的上限,即美联储基金。

回想一下,根据美联储的说法,当EFFR > IOER是“不正常的”,不应该发生的情况……

在EFFR最后一次跳升之后不久,回到4月份,中国中央银行被迫接管包商银行。此外,美联储在此之后被迫立即降低了IOER,作为一种后续行动。

最近这些类型的利率大幅上涨,特别是在许多美国政府债券发行的月末没有发生这种情况时,这表明市场很紧张,很可能是因为它可能担心涉及大量的流动性问题金融机构。

当然,最直接的嫌疑人是德意志银行,该银行近日宣布了许多激烈举措:

- 关闭其股票交易部门。

- 显着减少其投资银行部门。

- 打算创建一个“坏银行”,吸收740亿欧元的资产和2880亿欧元的杠杆贷款。

- 除了几位高管的离职外,还裁员18,000名。

今年早些时候,德银试图将其与德国商业银行合并,但以失败告终。

这里的主要问题是,尽管或许是因为银行采取了激进的措施,但要指出未来的增长可能来自何处,是困难的,甚至是不可能的。很难看出这些措施将如何改善德国最大银行(EWG)的状况。

在上个季度(2019年第一季度),德银报告的收入为63.5亿欧元,其中33亿欧元来自该银行的投资银行部门。是的,正是如今裁减的部门。

由于中央银行降低利率,预计(剩余的)部门(至少可以说,近年来表现不太好)在不久的将来将面临更多的挑战,就像所有银行一样。

换句话说,德意志银行(Deutsche Bank)正在大幅削减其最强大的部门(当然,这些部门都是相对的),而该行其它部门未来可能会面临非常具有挑战性的金融和经济环境。德意志银行估计,其近期举措的成本约为74亿欧元,仅略低于该行市值的一半。

未来几年的增长动力是什么?没有人知道,似乎也没有人敢在这一点上进行猜测。

许多投资者不知道(或者只是更愿意忽视)的是“定时炸弹”,即银行庞大的衍生品组合。

这个43.4万亿欧元的大猩猩(基于2018年底的数据)远远超过雷曼兄弟11年前在2008年秋季前不久持有的衍生品组合。

尽管美国政府试图实施禁止过多暴露于衍生品市场的法规(称为多德 - 弗兰克法案),但DB衍生品组合的规模证明大型银行仍然能够很容易地绕过监管要求/意图。

资料来源:德意志银行 - 2018年财务报表

幸运的是,对于德银来说,央行不会像对待雷曼兄弟那样放任自流。现在,银行知道他们有一个安全网来保护他们,不管他们的行为有多“淘气”。

尽管投资者对中央银行完全失去了信心,但在刺激经济方面,他们对中央银行无论如何都会在需要时伸出援手充满信心。

央行能做些什么来解决这个问题?再次拯救世界,为市场/银行提供更多激励,以避免过于痛苦的结果。

美国、欧洲和中国的基准利率可能很快开始下降,未来几个月推出的新/更多量化宽松计划将成为一种近乎确定的局面。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。