新东方VS好未来,我站好未来多一些!

热门中概上半年股价涨幅来看,新东方$(EDU)$以76%排列涨幅榜第一,好未来$(TAL)$43%的涨幅位列第7。总之都是大佬。。关于新东方和好未来比较也一直没有停息,本文尝试再给大家些思路。

K-12辅导市场

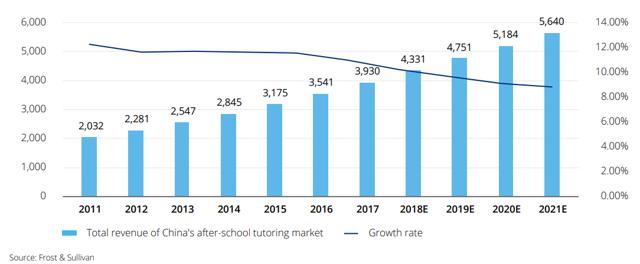

中国的K-12课外教育市场有很大的增长潜力,因为它是教育领域需求最大的细分市场之一。根据Frost & Sullivan和德勤(Deloitte)的报告,由于大学竞争加剧,以及之后对高薪工作的争夺,2018年课外辅导市场规模已达4331亿元人民币,预计未来3年的年复合增长率将达到9.2%。

目前,最大的需求来自即将毕业的高中生,但就业市场上更高的竞争促使父母让孩子尽早开始接受校外教育,甚至是幼儿园后的教育。

由于需求巨大,中国采取了在线学习模式,允许学生在所谓的“双师制”下,既可以上线下课程,也可以上在线课程。在过去的几年里,这种模式变得越来越流行,并在IT培训、K-12课外辅导和儿童教育中得到了广泛的应用。

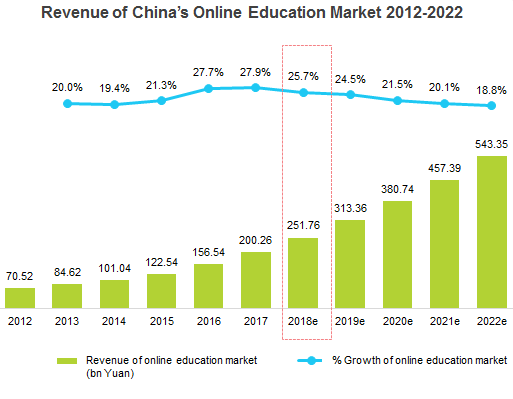

根据艾瑞咨询的数据,预计到2020年,在线教育市场将达到5433.5亿。这意味着未来几年的增长率将超过18%。

K-12市场根据公司营业额和市场占有率分为1线、2线和3线。

一线企业:涵盖广泛领域的市场领导者,拥有最知名的品牌。一线企业年营收超过100亿元人民币,增长速度快,远远超过其他一线企业。

二级公司:经营区域业务的较小公司。其营业收入在5亿至30亿元人民币之间。

三线企业:收入在5亿元以下的中小企业。

新东方和好未来都是提供K-12辅导思想在线和离线课程的一线企业。市场允许这两家竞争对手同时运作,又持续竞争。我们先来看看好未来。

好未来

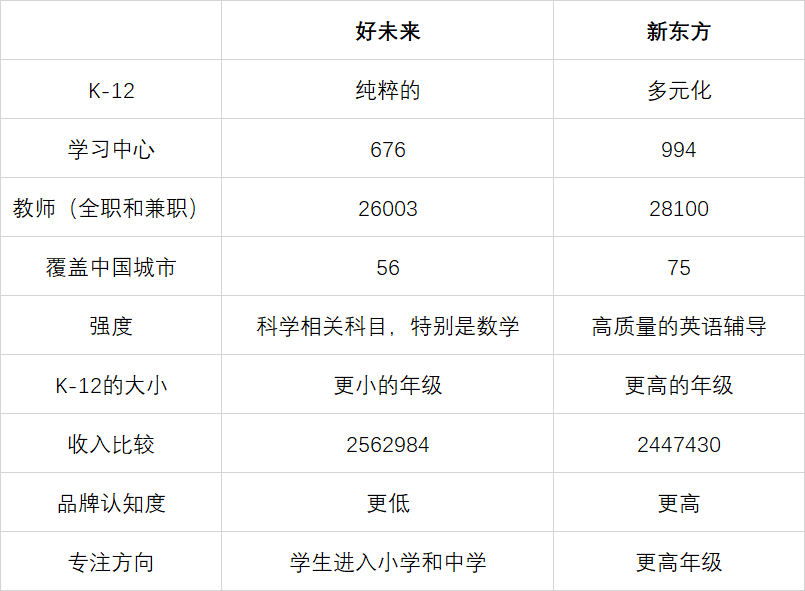

谈到K-12, TAL比EDU有一个明显的优势。Tal是一个纯K-12课后辅导玩家。学而思培优是其最受欢迎的各类辅导服务品牌。Tal的优势和与EDU的一个关键区别是,Tal专注于科学相关的科目,比如数学。

在战略扩张方面,TAL采用自下而上的方式。其主要目标群体是小学或初中低年级学生。此后,Tal扩展到对辅导要求更高的高年级学生。虽然Tal决定将重点放在需求较低的群体,但这种模式具有巨大的长期潜力,因为家长与品牌建立了联系,未来可能会让孩子参加更多的课程。此外,家长们也可以互相推荐Tal创造**效应。

新东方

虽然并非纯K-12选手,但EDU的大部分收入来自教育项目和服务(88%)。TAL专注于与科学相关的学科,而EDU的优势在于高质量的英语教学。

在过去的十年中,在美国学习的中国学生从127,628人增加到363,341人(每年增长14%)。虽然这些学生中有些人有很好的英语技能,但大多数人没有。英语似乎是中国高中的必修科目,但报告显示,中国人口中至少有22%的人具有非常粗糙的说英语的能力。据估计,英语流利的人不足1000万人(不到总人口的1%)。大多数中国学生的英语水平差,反过来又为新东方提供了发展机会,为这些学生提供英语语言课程。

EDU相对TAL的优势在于其更强大,更知名的品牌。这是因为相比TAL(56个城市的676个学习中心),EDU拥有更多的学习中心(75个城市的994个学习中心)。两家公司都采用了线上线下模式,但EDU是教师人数较多的公司。

与TAL相比,EDU在K-12采用了自下而上的扩张策略。从更高的年级开始,然后扩展到更低的年级,这使得EDU能够专注于最积极的群体,因为大学入学的考试关键更需要签署私人补习服务。

下为一个汇总TAL和EDU之间差异和相似之处的表格:

财务分析及估值

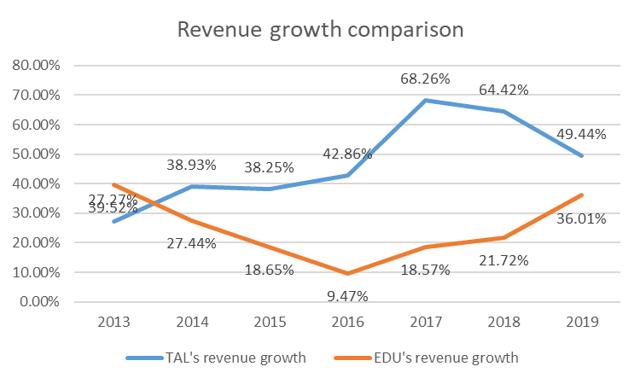

虽然EDU在高中生中领先,但TAL超越它或许只是时间问题。

自2014年以来,TAL一直能够显著超过其头号竞争对手,但这主要是因为与TAL相比,EDU的营收要高得多。然而,情况已不再如此。过去两年,TAL缩小了收入差距,去年实现收入25.6亿美元,而新东方的收入为24.5亿美元。随着收入差距的缩小,增长差距也在缩小。

就毛利率而言,两家公司的表现都明显好于行业,经营条件相似。乍一看,Tal 18%的净资产收益率比EDU的125要好。然而,这是由于TAL所持有的债务数量,而新东方保持着无债务的资产负债表。与此同时,新东方的资产周转率更高,但利润率却在下降。债务水平较低这点,新东方胜过好未来。

就估值而言,这两家公司的估值似乎都明显高于行业水平,但我认为这是因为它们都是一线公司。很难说买哪个更好。

风险

监管:虽然由于教育产业的分散化,目前有关教育产业的规管较为宽松,但未来的规管将会严重限制日常运作,并影响好未来及新东方的扩张计划。任何法规都可能产生巨大的实施成本。

高于所需的技术开支:尽管技术应该为教育企业提供新的竞争优势,但回报周期可能比预期的更长,而更高的支出可能导致利润率下降。

竞争:来自一线城市的区域性企业的竞争要远远高于二线城市。积极的产品促销,对提高参与度非常重要,尤其是在暑假期间。

结论

$(TAL)$和$(EDU)$都是在快速发展的行业中运营的伟大公司。很难说哪家公司的股票更值得买进,因为它们的估值和运营指标都差不多。但从长期来看,我看好TAL多一些,因为我相信Tal有更好的商业模式,更好的发展潜力。此外投资者应密切关注该行业的监管。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。