安德玛Q2最差的4个数字

安德玛$(UA)$公布了喜忧参半的第二季度业绩后,公司股价最近大幅下跌。公司收入同比增长1%(按固定汇率计算为3%),至11.9亿美元,略低于预期的700万美元,但净亏损从每股0.21美元收窄至0.04美元,超出预期一美分。

乍一看,安德玛的数字似乎坚实。公司毛利率按年增长170个基点,至46.5%,营业亏损收窄,库存下降26%。该司预计全年收入将增长3%至4%,利润率将继续扩大,营业利润将扭亏为盈。

不幸的是,四个糟糕的数字抵消了这些优势,导致投资者纷纷撤离。

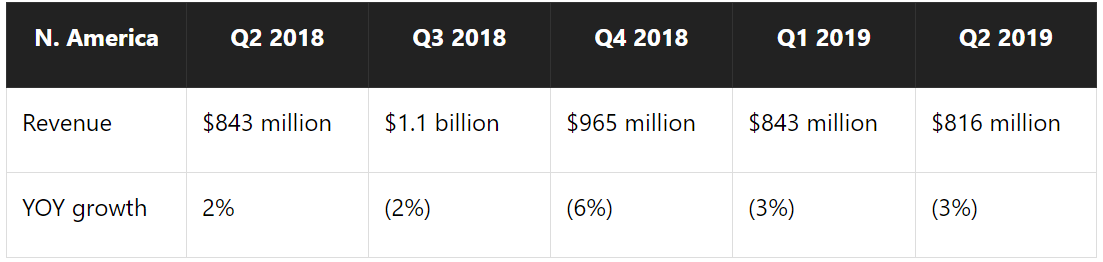

1. 北美地区的收入下降了3%

安德玛第二季度69%的收入来自北美。该核心部门当季收入同比下降3%,为连续第四个季度同比下降。

安德玛的北美业务正艰难地与耐克$(NKE)$和阿迪达斯$(ADDYY)$等复苏的竞争对手竞争。两家竞争对手的研发和营销资金都比安德玛雄厚,而且两家公司都在吸引更多的青少年消费者。

在Piper Jaffray最新的"盘点青少年"调查中,耐克(Nike)、VF 的Vans和阿迪达斯(Adidas)分别被评为美国青少年最喜爱的三大鞋类品牌。安德玛甚至没有进入前五名。

安德玛预计,北美业务全年营收将出现“轻微下滑”,这表明该公司将继续输给耐克(Nike)和阿迪达斯(Adidas)。相比之下,耐克北美地区上个季度的收入同比增长7%(按固定汇率计算为8%),而阿迪达斯北美地区的收入同比增长11%(按固定汇率计算为3%)。

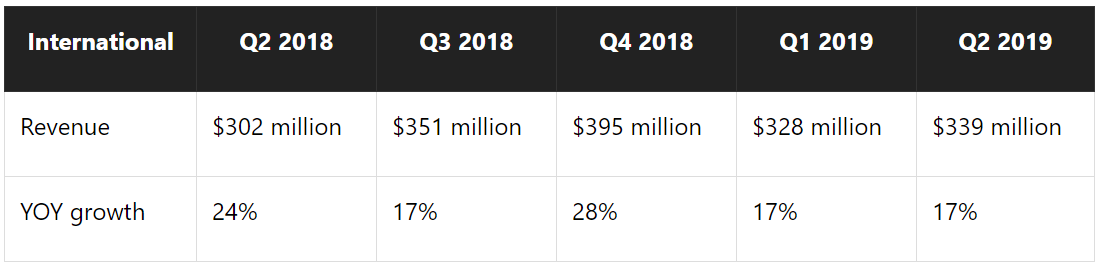

2. 国际营收仅增长17%

为了应对北美市场的持续放缓,安德玛正积极向海外扩张。今年第二季度,公司国际业务收入同比增长17%,但这一增幅并不比前几个季度有所加快。

此外,安德玛预计其国际营收全年增幅在10%-15%,相比2018年为22%。耐克(Nike)和阿迪达斯(Adidas)都在全球扩张实体店和直接面向消费者的渠道(direct-to-consumer channels, DTC),这两家公司的竞争可能会抑制安德玛的国际增长。

安德玛增长最快的国际市场是亚太金融中心地区,今年上半年该地区的年销售额增长了24%。但这仍标志着该地区经济增速较2018年的28%有所放缓,并不能完全抵消其在欧洲、中东、非洲和拉丁美洲地区不温不火的个位数增长。

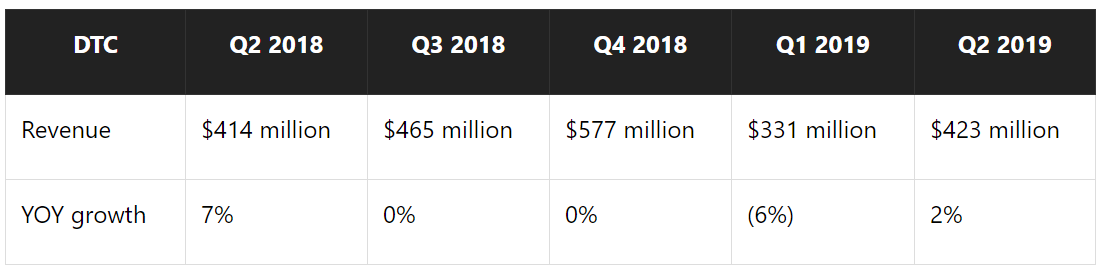

3.DTC收入增长2%

安德玛直接面向消费者的收入(来自其自有商店、网站和应用程序)在本季度同比增长2%,占其总销售额的35%。这一增长抵消了其来自第三方零售商和百货公司等批发渠道收入下降1%的影响。

安德玛DTC的增长标志着该公司四个季度以来的最佳同比表现,但与去年同期7%的增长相比,增幅较低。

再一次,UA平淡无奇的DTC增长表明,它正在落后于耐克(Nike)和阿迪达斯(Adidas)。耐克去年的DTC收入按不变汇率计算增长了16%,而阿迪达斯上个季度的DTC收入实现了“两位数”的增长。

4. 服装销售下降1%

安德玛此前强调,新服装产品,尤其是女性服装,是未来增长的催化剂。2018年,受培训服装销售强劲的带动,该公司服装收入增长5%,占其总收入的三分之二以上。

但今年这股热情显然减弱了,该公司第一季度的服装收入仅以每年1%的速度增长,第二季度下滑1%,至7.4亿美元。UA没有对销量下降给出明确的解释,但这可能是由于来自耐克(Nike)、阿迪达斯(Adidas)和露露柠檬(Lululemon)等其他运动用品竞争对手的竞争所致。露露柠檬的销量通常会出现两位数的增长。

高估

在这个饱和的市场中,它的主要竞争对手拥有更雄厚的财力、更大的名人支持者,而且可以说拥有更强大的品牌。此外,安德玛股票的预期市盈率接近50倍,这是假设该公司今年晚些时候恢复盈利的前提。对于一只不起眼的股票来说,这是一个很高的估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。