基金经理吴家琦:新1.5和旧1.5不一样 警惕高比例质押股爆仓风险

没有结构性机会的时候该怎么办

江涛:乐趣投资下午茶,4点一起来喝茶,欢迎各位收看第230期乐趣投资下午茶节目。我是主持人江涛。今天是2018年6月20日星期三,我们请来的嘉宾是老朋友厦门红麒麟资产管理公司投资总监吴家琦先生。

在上周二的时候,我们做了230期的节目。但是当时做完之后,吴家琦没有声音,所以那次节目没有达到播出的效果。在上周节目里面,吴家琦继续作为“乐趣投资下午茶”节目的大空头,就像是空头的代言人(笑),上周也谈了一些对当时市场不利的因素。

没想到就在刚刚过去的6月19日,市场又出现千股跌停的惨烈局面,上证指数跌破了23个月以来的新低,跌破到3000点以下。对于现在的市场,你有什么观点?

吴家琦:在上个礼拜还有之前5月底的节目中,我们认为市场整个5月份都属于减仓的月份基金经理吴家琦:世界杯抄底要小心 医药股易出十年十倍大牛股。因为从不同账户市值的角度看,像我们的钱比大机构算是少的,但是对于普通的股民朋友来说可能比较多,所以我们在整个5月份都在减仓,减到了30%以下。

周三的反弹,可以说是一个正常的超跌反弹,量能也没有很突出,并不像3850点、3373点,或者2638点那种快牛暴跌后的反弹。所以对于我们来说,如果按照标准的操作,参与超跌反弹的第一次减仓,应该将5天线作为第一个阻力位就要减仓。还有一种刀口舔血的、老手的操作方式,但并不建议广大普通投资者朋友们在这么危险的情况下,来追求这种反弹。

江涛:现在的市场还处在一个比较危险的阶段,是吧?尽管经过了周二的大跌。你们的仓位是在5月份减到30%以下,还是6月份减到30%以下?

吴家琦:我们是整个5月份边涨边减,最终在6月之前减到30%以下。

江涛:6月份到现在也有20天过去了,你们又有什么交易吗?

吴家琦:我们在6月份进一步控制仓位。因为5月份我们已经提前安排交易员做好减持。我们在节目中的观点和实际操作是比较知行合一的,在看空的情况下,我们也是逐步安排继续减持的。所以也在“乐趣投资下午茶”节目里,比较精准地成为一个空头代言人。

希望投资者朋友们看到我上节目不要害怕,以为吴家琦又过来唱衰股市,其实这是不存在的。因为在有相应结构机会的时候,我们自然会去挖掘一些结构性的机会。在没有结构性的机会时,就给投资者朋友们两个建议:一、不要寄希望于个股,不要纠缠于个股;二、没有明显的板块持续性机会的时候,仓位不要上去。

股市始终是一个有风险的地方,大家应该去抓住一些普遍性、持续性的机会,抓住一些普通人也能盈利的机会,才能够取得胜利。我们在趋势和形势上要多下一些功夫,我觉得这才是正道。

虽然同是市净率 新1.5和旧1.5大不一样

江涛:因为你也说过“善战者求之于势”,在一个大的趋势下,再考虑你的行动。在目前这种情况下,你觉得是一个什么样的势呢?

吴家琦:现在的势头是这样的。现在有不少杰出的市场人士认为,上证指数历史底部的市净率差不多是1.5倍,跌完之后差不多是1.53倍左右,所以有的人认为上证指数又接近历史底部了。这种估值角度乍一听有一定的道理,但我认为这个新1.5和旧1.5是不一样的,比旧的差得多。

江涛:为什么?主要体现在哪些方面?

吴家琦:首先从流动性的方面来讲,分为两种环境,一种是资金的环境。我们先谈一个定向的问题。可以发现,今天(6月20日)中午12点,在央视的新闻30分里面,再一次播出央行行长易纲的观点,他认为金融市场的流动性是正常的。也就是说,现在流动性一是在央行的掌控之内,二是不需要去干预的。这样一来,流动性方面不能再下更多的功夫。

有心的投资者朋友们可以去分析,这一年半以来,特别是这半年以来,央行所谓的逆回购操作,或者放水的操作都有两个特点,一个是定向,针对特定的行业。第二个特点就是定量。比如你的钱缺了1000个亿,我可能看情况放1100个亿或者只放900个亿。这种量化的精算模型很精确,不会让市场多出流动性来。你真的在某几个行业的实业缺多少钱,我就给你放多少钱。

现在的流动性其实就是这样,可以放贷的额度在缩减,而且即使有宽松的地方也是定向宽松。另外,你缺多少钱正好只能满足你的缺口,对于所有的市场参与者来说,他手上的流动性只能永远保持在一个正常的均值波动,而没有办法去炒高金融市场的价格。

这是一轮没有基层群众发动的行情

江涛:你刚才说到市净率,现在的1.53倍跟当年的1.5倍不太一样,质量可能没有当年好。除了流动性因素外,还有什么理由?

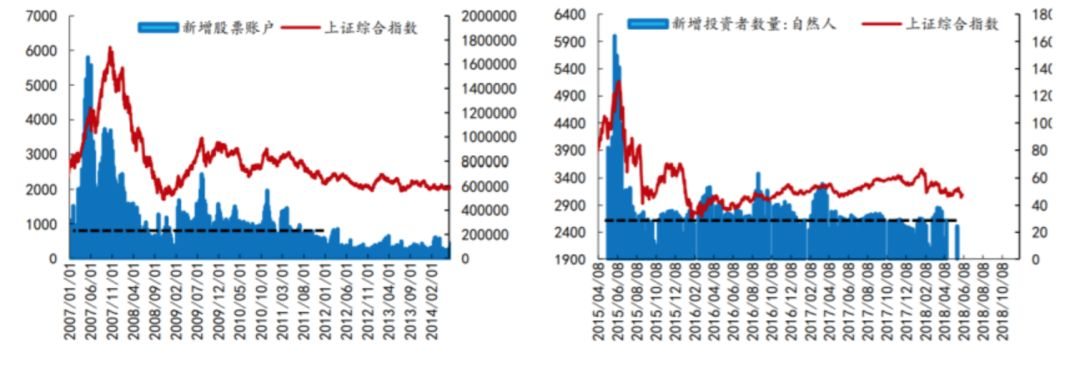

吴家琦:首先我们从流动性来讲,虽然现在是1.53倍的市净率,但是没有更多的钱把它炒上去,这是流动性不一样的理由,还有第二点,就是股民的开户数量有问题。

我们都知道中国股市基本上是一个纯散户的市场,但是进入2018年以来,股民下降的数量呈现一个30度的趋势性下降,跟历史上的2011年是很相似的。

中国是一个无论做什么事情,从基层群众去发动会更容易做成的国家,不管你要炒房或者炒股,或者推动某个资产的价格,如蒜你狠、姜你军等,这些东西都是一样的,要发动群众的力量才能把它炒上去。

所以,导致新1.5比旧1.5没有吸引力,一个是从能力的问题上,一个是从群众的问题上,这种流动性的问题就体现出来了。

警惕股票质押高比例个股的崩盘风险

江涛:我们在上次节目里面也提到开户数量的下降趋势,的确是形势比较严峻。而且现在对上市公司来说,质押贷款的问题好像也蛮严重的。有统计在显示,股权质押现在已经成了A股中的一个常态,质押比例超过10%的数量达到1832只,占A股总数的52%。截止到6月19日,质押比例超过50%的个股数量也达到128只,已经远远高于2016年、2017年的质押比例。有个比较典型的公司叫凯瑞德,公司股票宣布停牌就是因为它的融资盘的平仓风险,证券公司给两个实际控股人任飞和王腾发了通知,要他们必须平仓。

刚才也说到流动性的问题,上市公司的质押风险是不是有点跟2015年的股灾有类似的问题?

吴家琦:现在的问题比较不一样,这要从股市心理预期方面的问题去考量。在2015年的时候,大家都还有一种想法,等股价高一点我再质押。但是在去杠杆比较充分的情况下,或者打击非法的市值管理比较彻底的情况下,由于股市没有这种暴涨的预期,就会导致质押套现的欲望更大,想着要从股市上怎么去拿钱。特别在中国闽南地区、潮汕地区,质押就等于是在套现。因为它已经没有其他手段去融资,当它黔驴技穷的时候,质押肯定会上去。当股价下跌的时候,这些黔驴技穷的公司还是会继续崩盘的。

所以在这里,小吴提醒投资者朋友们对这些黔驴技穷的公司要非常小心,要远离。这里分享一个这一两个月选股的两条铁律:1、点击F10进去,看这只股票信托占比高不高;2、看这只股票质押的情况高不高。一旦有,一定要排除掉。

坏公司和坏消息的利空还未出清

江涛:的确现在上市公司股票闪崩的现象也是蛮多的。而且今年也有统计显示,沪深两市上市公司涉及股权质押平仓风险的公告已经达30次,而在2016年只有4次,2017年只有3次。特别在今年30次的有关平仓风险公告中,6月以来发布的公告就多达14次。我觉得股权质押爆仓的公告后面可能随着市场的下跌,这个数量可能有增无减。所以在这方面的风险大家还是要小心一些。

吴家琦:对,所以这就是新1.5比旧1.5差的第二个原因,坏公司的出清还没有彻底。从今天(6月20日)的涨跌停板也可以看出来,还有50只跌停,这说明市场虽然企稳,但是这些暴跌的公司、跟质押有关系的公司还继续跌停,说明整个市场坏公司还没有出清彻底,包括有一些利空。

比如7月15日,创业板的半年度报告才披露完,这中间还有多少财务有问题、质押有问题的公司?到底有没有曝光完毕?这些都不得而知。

所以从整个局面上看,您问我“所谓善战者求胜于势,是不是势已经扭转了,或者是不是真的企稳”,这里要打一个问号。这个问号的来源就是新1.5比旧1.5差。差的原因一个是流动性,一个是坏公司没有出清完毕,第三个就是一些宏观政策、国际上的利空还没有彻底出来。

江涛:都还有很大的一个不确定性。

吴家琦:这里还有一个很有意思的现象,就是招商证券的策略会。

江涛:我们上次节目里也有提到这个问题,所谓的“招商魔咒”,什么时候要开?

吴家琦:我记得好像是7月5日、7月6日要开,不知道有没有记错。还有一个就是最终美国的贸易战的加税,要确认通过是不是还要等到7月初。这些很多的时间点要发生的事件还没有发酵完毕,在此期间,我觉得大家还是可以抱着观望的心态。

不要简单地进行历史估值对比

江涛:现在可能相对来说风险都比较高,但是如果看整体估值的话,我们如果跟国际市场来比较,现在上证指数的市盈率只有12倍,市净率是1.6倍;标普500的市盈率是22倍,市净率是3.3倍;道琼斯综合平均指数市盈率是20倍,市净率是3.3倍。这些市场的估值明显比A股高了很多。

所以如果站在一个大的估值角度来说,虽然我们从中短期来看,面临的各种风险还是比较多的,但现在是不是投资价值还是在逐渐显现中呢?

吴家琦:对的,投资价值是逐渐在显现中。如果是从余钱投资的角度进行投资,你是可以买入持有。现在的估值确实是没有问题的,难度是选公司不好选。因为一线白马公司有很多估值已经不低,而二线白马公司是否有问题还很难说,这导致选股很难。

所以,如果是真的要从估值来投资股市,首先你必须是余钱投资,而且必须是现金投资,不能是在资产内有贷款,不能加杠杆。第三你要更有智慧,因为选股可能更难,还是有条件的。

至于说我们中国股市对比美股,永远是便宜的,这个问题已经讨论了很多年,至少说那么多年来A股一直都是便宜的。(笑)

江涛:是,最近十年,美股一直都在走一个牛市的通道,但是A股始终在走一个熊市的通道。越便宜的东西越没人爱,越贵的东西越有人追,这的确也是市场有意思的一个现象。

吴家琦:这里要跟大家提出一个观点,投资者要警惕。单纯的估值对比,有时候往往不一定有对比性,这也是今天节目的主题:新1.5为什么比旧1.5差。单纯跟历史低位估值对比,不一定有对比性。

比如我举一个很显眼的例子,就是券商股。很多人都说券商股在历史估值的底部,和历史最便宜的估值差不多。去年下半年以来,很多杰出的分析师都在唱多券商,但是它就是起不来。

投资者朋友们,特别是喜欢研究估值、研究公司价值、研究市场价值的投资者朋友们,千万不要简单地和外国股市进行估值对比,或者和历史的高低水平进行估值对比,这往往是行不通的。我们要去分析当下的各种形势,去对比当下各种形势存在的异同。

江涛:这也是一个很好的提醒,也是很好的一个观点。还是继续我们在之前的节目里面说的,6月份你就不如好好去看球吧,可以考虑选股,但是不要轻易买股票,我们还可以等到各种风险暴露更多的时候再来考虑。

但是我觉得也不要灰心,毕竟整体估值相对来说没有那么高。这也是为什么我穿一件红色的衣服来上节目的原因,也希望能在万绿丛中给大家一点小信心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。