美光17Q4财报和电话会议解析

财报类似排雷。整体数据,细分业务数据再到未来预期都要扫一遍。#美光发财报看多or看空#

首先从整体预期上来看,美光$(MU)$17Q4财报小超预期:

- 营收61.4亿美元,分析师平均预期为59.7亿美元(58.1~61.5亿美元),高于上季度指引57~61亿美元

- 每股收益2.02美元,分析师平均预期为1.84美元(1.8~1.9美元),高于上季度指引1.73~1.87美元

- 毛利率51.3%,高于上季度指引47%~51%

- DRAM平均售价增长8%,Q3平均售价增长是14%。

虽然Q4数据整体超出上季度公司指引,并超出分析师平均预期,但Q4营收刚好在分析师预期区间内。

整体来看本次财报还不错,达到预期上线,但也不算出乎意料。

18Q1同样小超预期:

- 营收指引为61~65亿美元,分析师平均预期为60.9亿美元(54.8~64.9亿美元)

- 每股收益指引为2.09~2.23美元,分析师平均预期为1.84美元(1.62~2.15美元)

- 毛利率指引为50~54%,分析师平均预期为49.7%。

值得注意的是公司表示18财年不会建造新工厂,但费用支出计划为75亿美元,超出分析师们预期的60亿美元。

据CFO讲投资主要用于技术转型和产品支持上,预计CapEx的35%至45%将用于DRAM,35%至45%用于永久存储器,其余用于技术和产品实现。 2018财年计划没有晶圆产能增加。

从细分业务数据上来看,目前美光分为四个业务部门,分别是:

- 计算和网络业务部(“CNBU”) :包括计算,网络,图形和云服务器市场的内存产品。

- 存储事业部(“SBU”) :包括销售到企业,客户端,云存储产品,移动存储市场。SBU还包括通过IMFT合资企业出售给英特尔产品。

- 移动事业部(“MBU”) :包括销售到智能手机,平板电脑的内存产品,以及其他移动设备市场。

- 嵌入式业务部(“EBU”) :包括销售到汽车,工业,联网家庭的内存产品,以及消费电子市场。

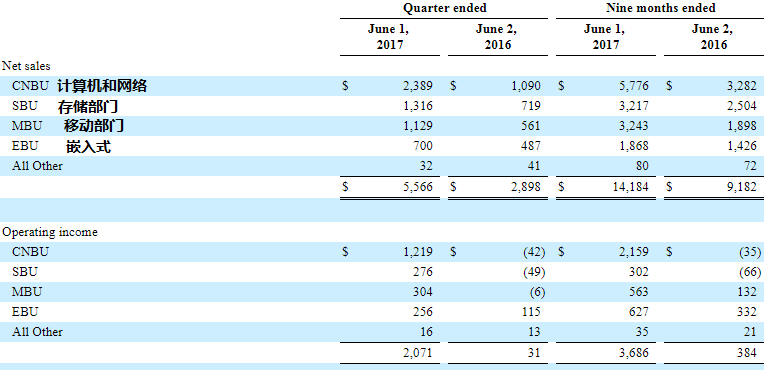

四个部门Q4营收如下:

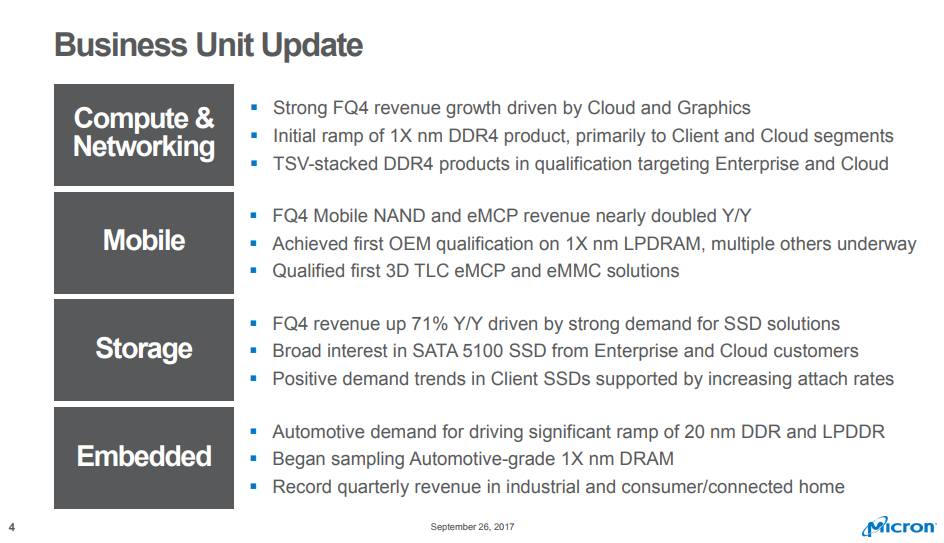

- 计算&联网:营收28亿美元,同比增长1倍多,增长来自架构数据中心和云客户支持;Q4 CNBU营业收入提高至16亿美元,占收入的56%,同比增长31%。

- 移动业务:营收12亿美元,同比增长76%;移动NAND解决方案方面取得的积极进展,预计这一势头将在2018财年继续。

- 存储部门:营收13亿美元,同比增长71%。因NAND组件问题,收入和营业收入同比略有下降。全球SSD市场份额在2017财年几乎翻了一番,为存储业务部门创造了创纪录的会计年度收入。

- 嵌入式部门:营收8.27亿美元,同比增长61%。本季度的增长是由消费者应用的固定销售推动的,其中包括家庭自动化。汽车业仍然是这一业务的主要收入来源,因为转向更智能和连接的汽车正在推动内存增加。

按DRAM和NAND来分:

DRAM占Q4收入的66%:

- 服务器30%左右

- 移动占20%

- 包括网络,图形,汽车和其他嵌入式技术在内的专业DRAM仍然保持在20%左右

- PC占20%左右。

NAND业务收入占总收入的30%,由SSD组成的三个部分:

- 移动:管理的NAND和分立解决方案和MCP占约20%

- 汽车,工业等嵌入式占季度业务NAND收入的约40%

- 其余40%主要由组件销售合作伙伴和客户组成

以上这些数据是电话会议中CFO口述的,目前发布的8-K文件中没有,要等正式10Q文件中才会列举出来。

大家可以对比一下Q3各部门收入情况:

电话会议中CEO还提到了未来行业预期和后续生产计划,这也是比较重要的行业信息:

行业预期:

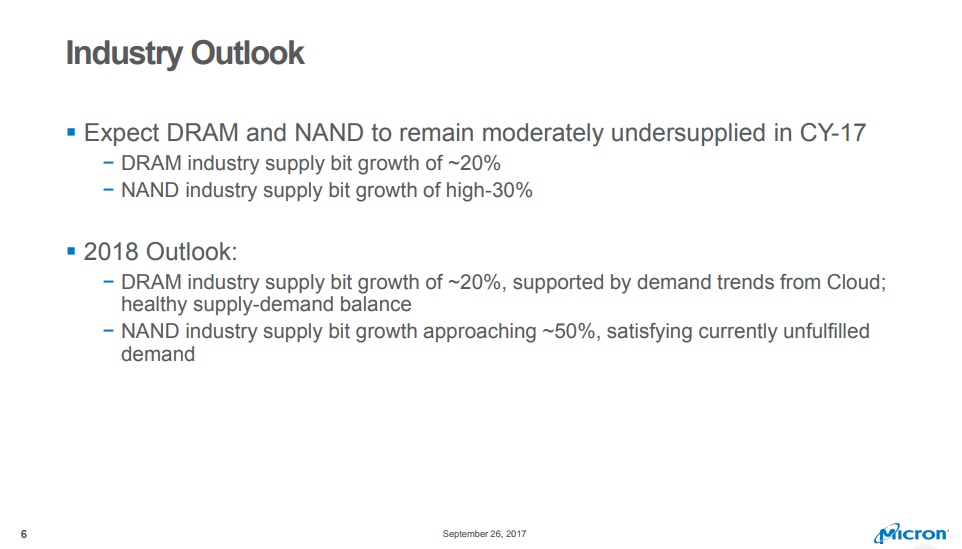

- 预计2017年下半年行业对于DRAM和NAND都将供不应求。

- DRAM行业的供需预计在2018年依然健康,其部分原因是持续强劲数据中心和云计算趋势。

- 预计行业NAND位数增长将在2017年达到30%的高位

- 随着行业继续向64层3D NAND转型,估计2018年的行业位供应增长将接近50%

生产计划:

- 预计美光2018财年DRAM产量增长将略低于行业增长率。

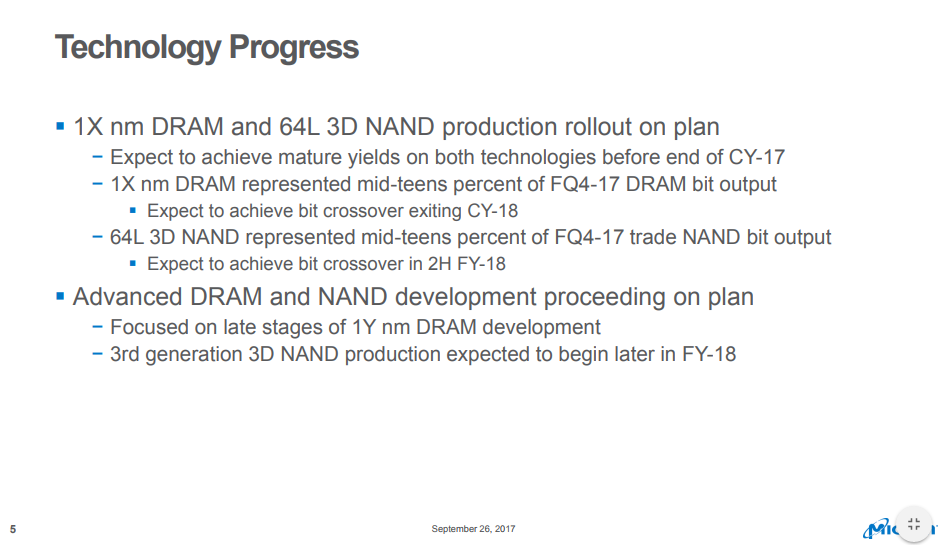

- 1X DRAM占Q4 DRAM产量百分之十几,预计18年底可实现产量交叉。

- 2018财年将持续向64层3D NAND转型,将导致产量增长略高于行业范围。

- 64层3D NAND占Q4 NAND产量百分之十几,预计18年下半年可实现产量交叉。

开发进度:

- 1X DRAM和64层NAND在17年底可以实行成熟量产

- 1Y DRAM处于开发的后期阶段

- 第三代3D NAND开发进展顺利,预计将在2018年晚些时候开始生产。

- 预计缩小技术成本差距,优化DRAM和NAND的产量增长

战略要点:

- 通过加速DRAM和NAND领先技术的产出比例,将重点放在将成本竞争力

- 推动执行力,为客户快速,可预测地提供解决方案

- 将加快向高价值解决方案的转型。打算带领行业部署虚拟内存和存储解决方案

- 将充分利用我们的能力,与客户开展更深入的合作和合作,最大限度地发挥市场价值。

- 加强对团队关注,投资于最优秀的人才和推动获胜文化

以上是管理层在电话会议汇报的主要内容(大概)。

基于此内容分析师们从各个角度对行业前景和内存价格可持续性进行了提问。

内存价格可持续性一直是美光股价能否上涨的焦点,而管理层也从多角度进行分析认为前景良好,需求依然健康。

但分析师们信不信,怎么写评级,又是另外一回事了。。。

更多详细情况大家可以去官网看电话会议纪录和幻灯片:

电话会议地址:

http://investors.micron.com/events.cfm

幻灯片地址:

http://files.shareholder.com/downloads/ABEA-45YXOQ/5285610798x0x957974/3BB951B0-56C6-4C68-AB51-3A278890ABAE/Micron_FQ4-2017_Earnings_Call_Presentation_Slides_Website.pdf

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 王勇敢·2017-09-27我要把买美光内存的钱从美光这里赚回来!内存价格两周涨30%,可怕。1举报

- 明亮蓝影·2017-09-27辛苦了点赞举报