用户涨收入降,再谈微博的护城河和未来空间

上周,微博公布了2019年Q4和全年的财报。用户是增长了,但是收入和2020一季度的展望都不及预期。收盘微博下跌4.59%。如何看待微博的这份财报?$微博(WB)$

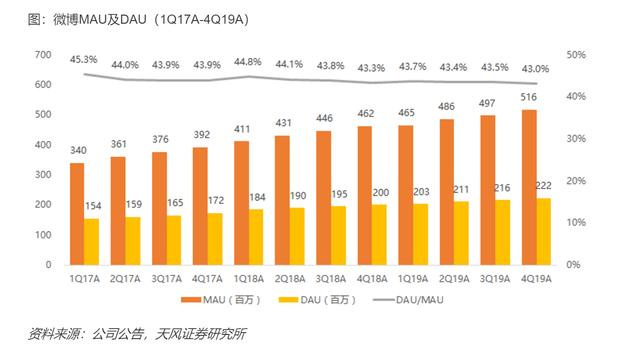

用户端,微博仍然是国内不可替代的社交媒体

这个季度的财报中,最大的亮点当属用户的增长。2019年四季度,MAU5.16亿,同比增长11.7%,季度净增1900万。全年增加5400万用户,均为历史最高。

此次疫情,对于微博的影响,我认为需要一分为二来看待。用户端,肯定有不小的增长。首先是老用户的重新回归和激活。新冠肺炎,春节到现在,已经是一个全国社会话题。几乎每个人每天都会关心疫情的进展。这时候去哪围观和了解数据呢?微博,我认为是最好的一个产品。

兼具内容和互动,独特的社交媒体产品。我们拿此次新冠肺炎来说,微博上的内容和互动讨论,可以说全网最多。头部的重要媒体,每天都在微博发布大量的疫情、健康、防护等内容。比如央视新闻、新华视点、人民日报等。说三个数据:@央视新闻的一条最高播放量视频,总播放量3913万次。@人民日报的转发量最高图片微博,总转发量近1000万。@央视新闻最火的一条微博直播,总观看人数7907万人次。

微博,是国内最大的媒体和内容广场。通过这次疫情,这个定位将会更加强化和巩固。重大的社会热点和话题,微博,现在和未来的第一传播渠道和围观阵地。

商业产品:效果广告的影响大于品牌广告

微博这个季度的收入和利润下降,通过昨晚电话会议的内容,管理层认为主要原因仍然是疫情。我这里摘录一段:“王高飞:广告方面,在疫情出现之前,一月的时候,广告投放的增长是好于19年的,从一月上旬到中旬,KA广告是增长趋势。从一月下旬开始,春节假期之后的确是超出了我们的预估,现在我们很难去估计疫情结束的时间以及对我们1季度业绩产生的具体影响。”

而KA和效果广告,我们仍然来一一分析:

2019年全年,微博的KA收入仍然保持了两位数的增速。可以说,在整体广告下行周期的市场,微博KA广告这个成绩是相当不错的。作为对比,分众今晚刚发了2019年业绩预告。线下的品牌广告,那才是真正的惨。微博的KA广告,之所以能有两位数增速,我认为还是受益于产品的独特性。比如热搜广告,这个全国独此一家。另外,还有各种各样的原生、话题、锦鲤等玩法。

在微博的产品体系中,KA的玩法非常多样。对广告主来说,他们认可,也特别愿意掏这个钱。比如伊利、耐克、雅诗兰黛、OPPO等。

效果广告,这个微博自身和行业周期,两方面都有一定的问题。我们先来看广告行业大环境。过去一年,线上广告,每家基本都是负增长(字节跳动除外)。除了广告主需求的走弱,内容产品的库存供给大幅增长。抖音、西瓜、快手、微博、腾讯的各种内容产品、手百,每家的广告库存增长,必然导致广告单价下降。这也是王高飞电话会议里说的:“在供给方面,效果广告由于包括微博在内的很多平台流量的增加,我们会看到各个平台都会释放效果广告的库存。整个竞争局势还是很激烈的,价格很难上升。

可以预见的是,未来一年,效果广告的竞争,将会持续激烈。尤其短视频领域,快手、微信视频号,还有大量的广告库存没有释放。

微博自身的问题,我觉得有一部分是代理体系的建设。之前和一位基金朋友聊,他说国内做的最好的,就是百度的广告代理体系。头条后面能做起来,也是学习和挖了百度商业产品的不少人。而微博这块,建设的比较晚。在中小广告的体系建设上,需要把平台和代理的利益分配好。

还有一个不容忽视的地方,是疫情期间微博的用户结构出现了一些变化。微博发布的数据显示,疫情期间微博上医疗兴趣用户激增约6000万,达到去年同期约16倍,这跟疫情的持续有直接关系。而微博用户关注的不只是医疗,教育兴趣用户净增长超3600万,同比大涨221%。从年龄分布来看,30-39岁、40岁及以上用户成为此次活跃用户增长的主力,同比增速分别为47%和42%,高于平台整体增速,这些用户恰恰是K-12教育领域的主力消费人群。现在疫情还在持续,学校基本都延迟开学,但学生的教育不能耽误,在线教育市场急剧升温,随之而来的是教育行业一季度在微博广告投放的井喷,如果微博能留好这些用户,同时做好客户服务,那么在教育领域将持续获益。类似的行业,还包括游戏等等。

性价比凸显,微博仍然拥有较深的护城河

经过此次财报的下跌,我们需要理清的问题是:微博碰到的问题,是暂时的还是长期的?

我觉得用户端,基本没啥问题。用户增长了,时长也长了。即使疫情过后,唤醒和激活的用户也不会突然离开。微博当前的问题,我觉得主要还是在广告,尤其是效果广告。管理层在电话会议中,已经提出了一些解决方案。包括拓展垂直行业的广告主。比如在线教育和游戏。另外,疫情对于品牌主的影响,比较小。“整体来看,疫情对于需求端的冲击,我们认为,尤其是对品牌市场是短期的。”

回到财务数据上,微博2019年全年总收入17.7亿美元收入,净利润4.94亿美元。当前市值93亿美元。仅有18.8倍PE。这个估值,不仅远低于twitter,甚至还低于分众。我觉得,从产品形态和未来的想象空间,微博各方面都要好于分众。分众121亿收入,归属上市公司18.7亿。

微博的利润,折合成人民币为34.58亿,几乎是分众的一倍。但市值却只有651亿。分众跌到现在还有817亿。从任何一个方面算,微博未来的 想象空间,都不可能低于分众。尤其是品牌广告,数字化的趋势已经越来越明显。微博所处的互联网数字广告,远比分众的电梯广告朝阳。

现在市场给的估值,却是把微博当成了周期股的估值,只给十几倍估值,给分众40倍估值,比腾讯、阿里的PE还高。不管从哪方面分析,微博的价值都是低估了。未来的广告行业上行点,微博的收入就稍微好看点。

一年将近5亿美金的利润,90多亿市值,怎么看都便宜了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 路遥哈利路亚·2020-03-03个人觉得 微博的恶 很难让他在出现以前的高光时刻,高端引流用户已经越来越少 再加上其他小众产品(比如这两天ao3事件)吸走的爱好者流量 长期来看微博还是看空。1举报

- 我思锅我在·2020-03-03不过跟分众在的a股市场比 你懂的 a股哪管管你pe ps,风来了,给我起飞🛫[喷血][捂脸]点赞举报

- 211d6ae2·2020-03-04依然强劲但同意降息,这不要脸的话很特朗普风点赞举报

- 顾胖子·2020-05-29是你写的吗点赞举报

- 虎虎生威88668683·2020-03-04前路浩浩荡荡,万事尽可期待点赞举报

- 虎虎生威88668683·2020-03-04求其上者得其中,求其中者得其下点赞举报

- Miller·2020-03-03欲与Twitter试比高~~点赞举报

- 鸽子哥·2020-03-03😞点赞举报

- Nierous·2020-03-03好点赞举报

- 赵华东·2020-03-03真的吗?点赞举报