飞速成长中的未来巨头!盘点港股科技股“四小龙”

2019年,A股的结构性牛市,最耀眼的明星无疑是科技股。那么,新年一年,港股科技股能否创造另一个奇迹呢?答案是,有戏!

科技股的成长性自然不用说,民用5G时代2019年开启,2020年将真正爆发,带动全球的智能设备、移动应用、云计算、半导体等行业蓬勃发展。加上港股估值偏低,恒指在19年又有回落,所以目前来看,最具成长性的标的非港股科技股莫属!

事实上,港股科技股的强劲势头已经初步显现。以业绩高速增长、股价持续走强、业务模式完善、未来潜力巨大为共同特征,港股市场悄然崛起了科技股“四小龙”:心动公司、赤子城科技、微盟集团、中国有赞。疫情之下,这几只股票依然表现出色,振奋人心!

第一只:心动公司(02400)

2020开年,疫情汹涌而来。谁也没想到,线上游戏会成为赢家,不仅成为了今年春季档普通大众在家娱乐的首选,也成为了节后众多投资者的“投资避风港”。要知道,去年陆续登陆港股的一批上市游戏公司,都纷纷遭遇过股价破发。但心动公司的表现令人惊喜,自上市以来,心动股价累计涨幅超过150%,实属给力。

心动公司是国内优质游戏研发运营商,旗下TapTap更是国内最大的手游社区平台。此前就有安信证券等几家券商表示看好心动。2月13日,中信建投首次对心动网络给出“买入”评级,以及36.82港元的目标价,心动继续保持了参与评级券商100%给出“买入”评级的纪录。

近日有消息称,港股通和恒生综指的年度检讨名单即将正式出炉,市场纷纷憧憬心动公司纳入港股通标的。2月18日,心动公司盘中一度涨逾6%,股价高见30.3港元,较招股价11.10港元高将近两倍,其热度不可小觑。

当然,这波线上娱乐红利期过去之后,如何留住用户,还要回归到游戏本身。据券商分析,心动网络优势在于独特的“社区+内容”商业模式,即TapTap与心动自研自发能力相辅相成。同时,市场开始将TapTap视作“手游市场中的Steam”,又因为尚处”幼年期”,前景受到看好。

资本市场最看重的无疑是未来成长潜力。心动公司过去几年快速成长的履历,叠加今年春节假期特殊的玩家集中效应,很大程度上给了投资者们更大的信心。

第二只:赤子城科技(09911)

赤子城科技在去年着实红火了一把:招股阶段获得1400多倍认购,问鼎去年的“港股超购王”,上市首日盘中又涨至123%,成为资本市场的宠儿,倍受大家关注,被冠以“全球流量生态第一股”之名。

赤子城科技是一家全球化人工智能信息分发平台,主营移动应用开发业务及移动广告平台服务,主要业务均在海外。信诚证券分析报告称,赤子城科技全球用户数庞大、业务模式佳或成为吸引众多投资者入场的关键所在。

前不久,其旗下游戏产品Archery Go表现突出,在变现能力最强的美国市场,这款游戏进入App Store游戏下载榜前15,在Google Play游戏下载榜中也挺进前25。据Sensor Tower发布的2019年Q4中国手游在美国下载量TOP20榜单,Archery Go紧随PUBG Mobile之后,排名第六。可以说,赤子城科技突破腾讯、网易、FunPlus、莉莉丝等大厂的封锁,在游戏出海领域占据了一席之地。

不过,赤子城科技并不是专门做游戏的,其业务模式倒不如说类似于字节跳动:产品矩阵+广告平台,且由AI驱动两端业务协同发展。这种模式在国内已经得到认证,且成为互联网巨头的标配,比如腾讯也走的是这个路子。

这种生态模式就比单纯做产品或单纯做广告的公司具备天然优势。有了产品和广告两端,就有了流量生态。有了流量生态,就能在流量基础上更好地延伸垂直业务,在不同细分领域获得成功。赤子城科技将这种模式延伸到了海外,并且成为国内出海公司中唯一一家成功打造该模式的公司。

就业务模式来看,赤子城科技具备天然优势。就股价表现来看,赤子城近90天涨幅达29.38%,年后一路逆势增长。尽管期间有现小幅度回调,但综合来看适宜长期投资,值得看好。

第三只:微盟集团(02013)

微盟近日的表现可以用异军突起来形容。17日午后,微盟出现高涨,截至当天13:43,升7.18%,报5.67元。昨日以5.9元高开,截至收盘,成交量高达6925万,成交额4亿。

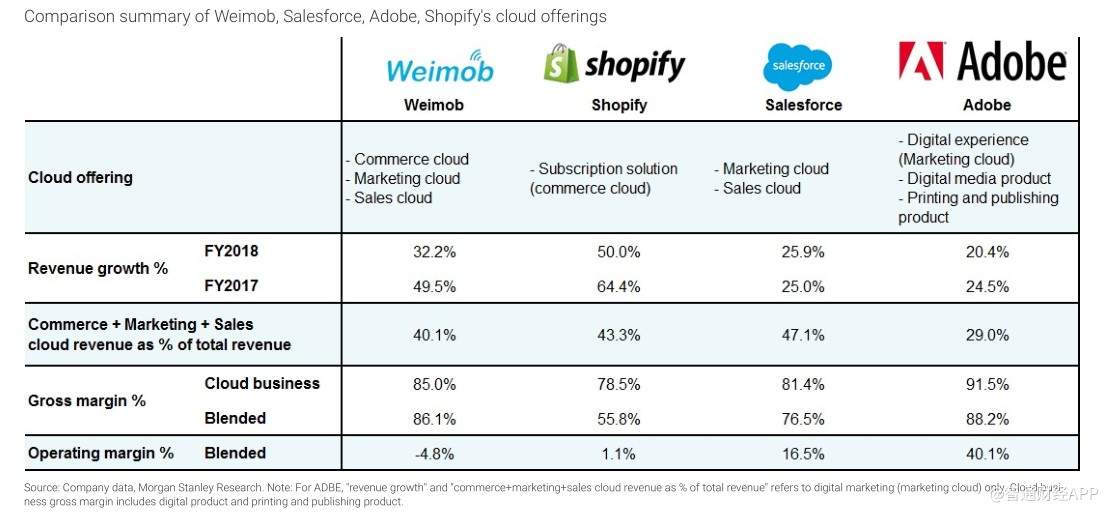

微盟成立于2013年,是腾讯社交网络平台上服务中小企业的最大精准营销提供商,主要为电商、零售、餐饮、休闲娱乐、酒旅等行业提供线上业务运营程序(公众号 、小程序等)与营销工具,被称为中国版本的Shopify。

就在前几天,摩根士丹利发布了一份研究报告,这个报告的核心要点只有一个:微盟集团是中国最被低估的SaaS公司。

摩根士丹利在报告指出,从中小型商家渗透到中型商家,微盟在2018-2021年的总收入复合年增长率将达到50%左右。按照2020年的收入测算,微盟的市销率为3倍。而从提供SaaS服务和精准营销的角度来看,微盟和美国上市的Shopify、Salesforce和Adobe三家SaaS公司有所重叠,后三者2020年平均市销率为14倍。其中,与微盟最相似的Shopify 2020年市销率为22倍,这意味着,微盟与美国同业相比,估值折让至少78%。

从2019年9月以来,微盟总共获得13份分析报告覆盖,除大摩外,还有美银、中金等中资、外资投行,其中中金、中信建投更是在最近一个月内各连续出炉两份分析报告,均给予微盟“买入”或“增持”评级。以中金为例,其1月14日给予微盟的目标价为6.9港元,但2月8日的报告中上调至7.4港元。

不过,得益于SaaS服务的发力,摩根士丹利预计微盟2018-2022年的营收增长将进一步加速,年复合增长率为43%,给予“买入”评级,乐观目标价看高至9.2港元。

第四只:中国有赞(08083)

据悉,国务院联防联控机制新闻发布会上,国务院商务部市场运行司副司长王斌提出抗疫新尝试:头天微信下单,第二天自取。这减轻了流通企业的负担,减少了人流聚集,受到市民欢迎。

或是受传统商业企业纷纷转战线上、激活SaaS服务需求的影响,同为SaaS概念股的中国有赞也持续走强,获资金追捧。2月17日早盘9点37分,有赞股票出现波动,股价大幅上涨5.48%;截至当日13:00,股价涨8.22%,报0.79港元,被多方看好。

近期的疫情,给社交电商、线上营销等带来了一定红利。有赞作为SaaS服务提供商,于2月3日向所有商家发出公告,推出“十项举措”与商家共渡难关。有赞CEO白鸦还带领有赞学院专家团开设线上免费培训课程,指导商家实现“线上”转型,快速开展线上生意。

紧接着,2月11日有赞正式发布“直播电商解决方案”,方案的核心是在其微商城/小程序基础上,通过直播技术,帮助商家更生动立体地展示商品和服务,让消费者不出门也能“云逛街”,从而提升购买转化。这波操作受到众多商家点赞。

据了解,中国有赞此前已陆续打通快手、陌陌等直播平台,直播网红均可直接开通有赞店铺,成为带货达人。可以说,在有赞生态中,直播给消费端、供应端带来了双向变革,随之会员式消费习惯逐渐成熟,国货新品牌也迎来了集体式爆发。

在去年年底有赞公布的2019年三季度财报中可见,有赞在前三个季度GMV(成交总额)达380亿,同比增长70%;总收入9.15亿港元,同比增长63%。截至2019年上半年,有赞商家总量已达490万,有赞商家在快手的成交额达到10亿元。而今年随着疫情发展,有赞加足马力继续开拓社交购物,或将成为再续增长的关键突破点。

小结:

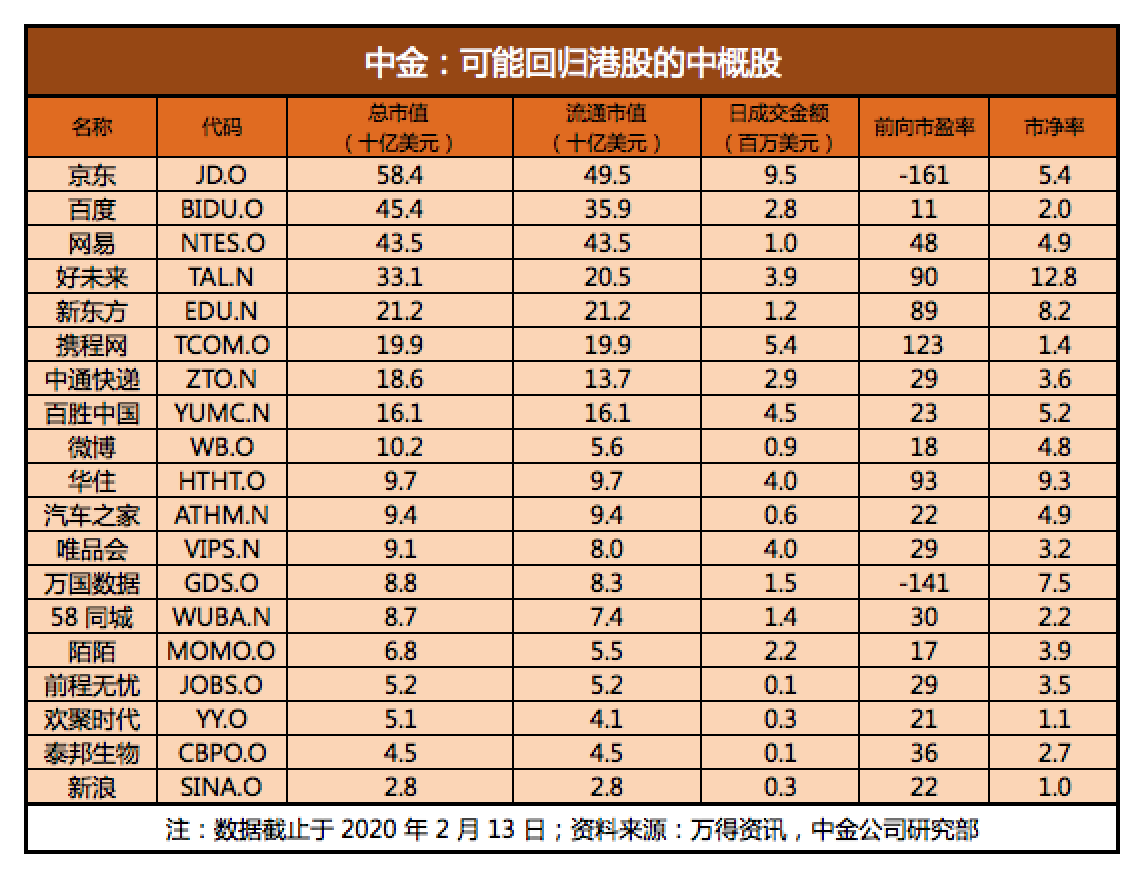

据摩根士丹利预测,2020年会有更多科技股在香港上市。中金公司也在此前表示,自阿里巴巴完成在港股二次上市后,中概股回归港股上市是值得关注的新趋势。而在其预测的可能回归港股的中概股名单中,可见多半为互联网科技公司。

这或许从侧面说明,互联网科技股热将成为必然。加之科技股“四小龙”的高涨走势,香港市场或许将迎来一个新的春天。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。