用户暴涨股价暴跌 拼多多GMV缘何失速?

一夜跌出1100亿

二季报发布前,我从多个拼多多投资人那里听到极其乐观的预期,大家关注的核心点还是GMV,最乐观的预期到了5500亿,同比增长134%,多么疯狂。

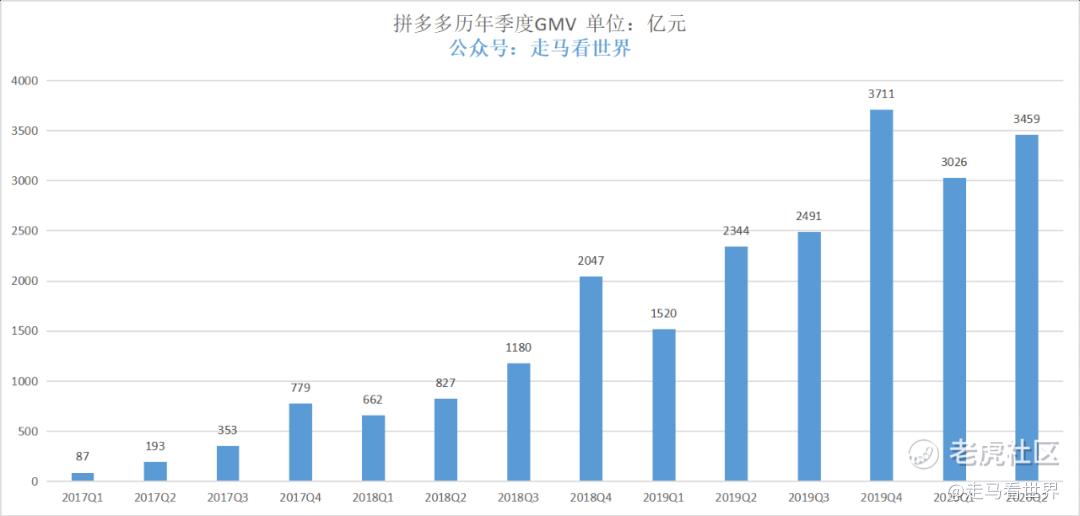

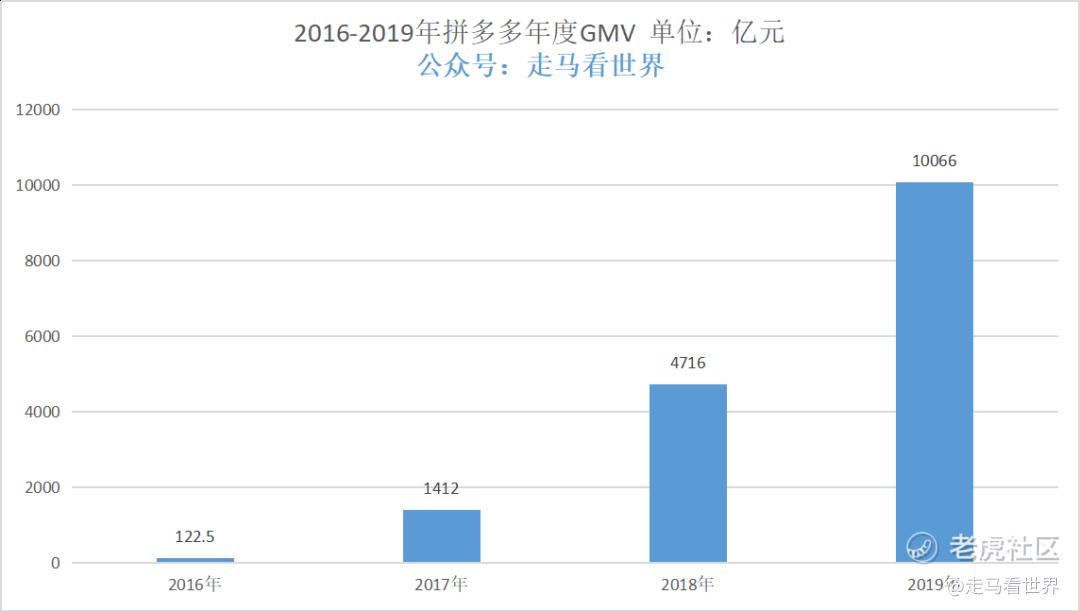

在集体乐观的预期下,8月21日美股盘前,拼多多发布了一份让不少人大跌眼镜的财报:12个月GMV 12687亿,同比增长79%,具体到二季度,GMV 3459亿,同比增长“仅”47.5%。

47.5%的GMV增幅是拼多多历史以来最低值,要知道,2019年全年这个数据是113%,2020年Q1这个数据还是99%,仅仅3个月后,这个数据就腰斩到50%以下。

市场马上给出了回应,股价大跌13.52%,市值比前一日跌去157亿多美元,将近1100亿元。

所有人心里都有一个问号:拼多多的高速成长期结束了吗?

喜忧参半的二季报

如果单看GMV数据,二季度的表现确实有点“扎心了,老铁”。47.5%的增速放在其他任何一家电商身上,投资人都会笑开花,但是搁在拼多多头上,就显得颇为失望了,无它,都是高预期惹的祸。

就像一个三好学生每次考100分,这次期中考试只考了80分,所有人都难以接受。

财报不只是GMV报告,还有很多数据很值得看,事实上,GMV都不是最重要的数据,SEC本来就没有把GMV列为必须提供的数据。

二季度营收121.9亿,同比增长67%,算是中规中矩。货币化率达到3.5%,大超预期,当然,货币化率并不是越高越好,某种程度上,现阶段的拼多多还没到追求提升货币化率的阶段。

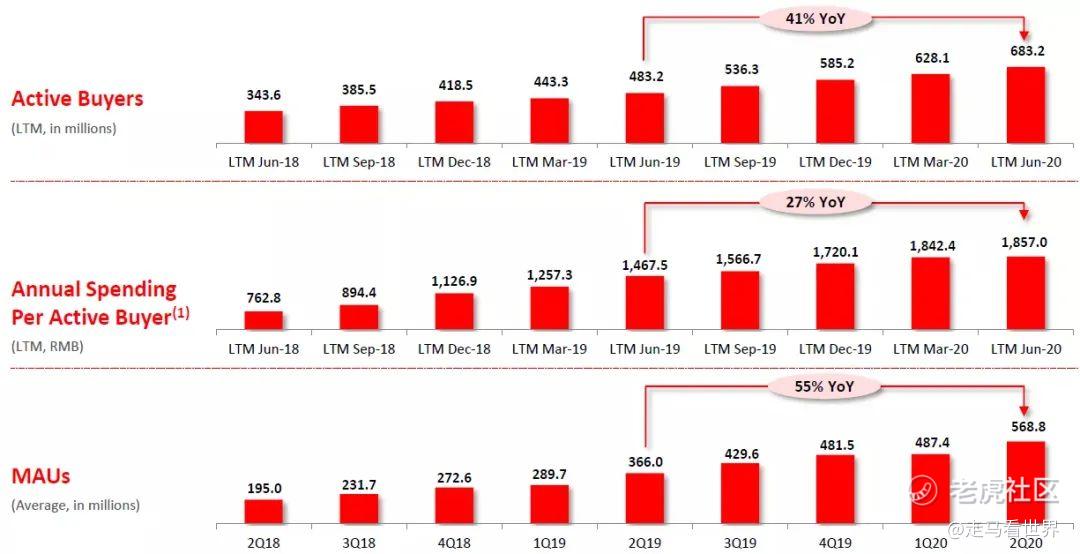

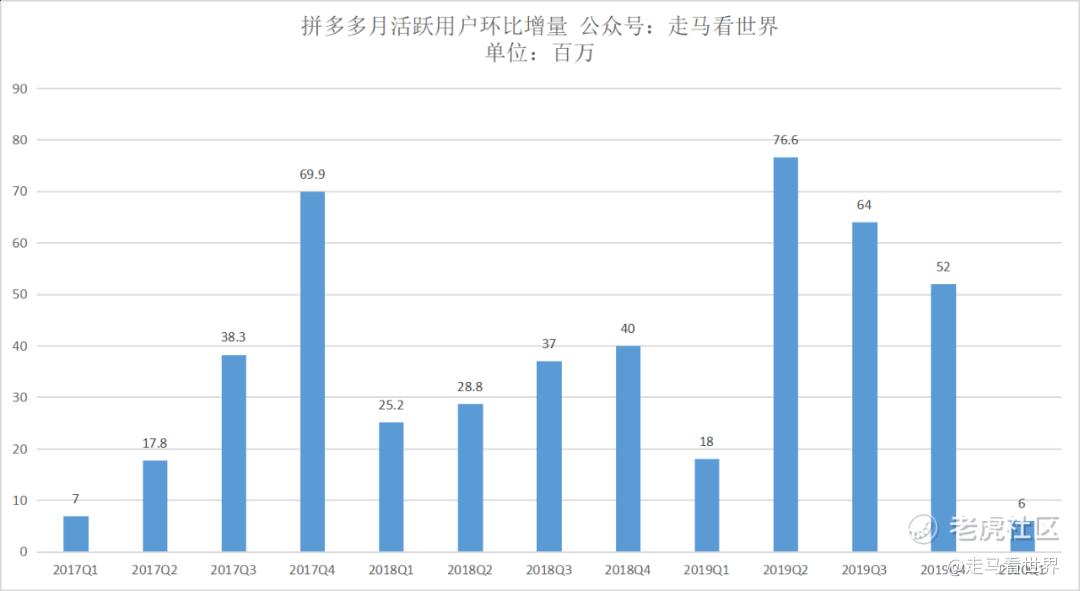

二季度月活跃用户5.69亿(不包含小程序),单季度环比净增8100万,创历史新高。同比劲增2亿,增幅55%。

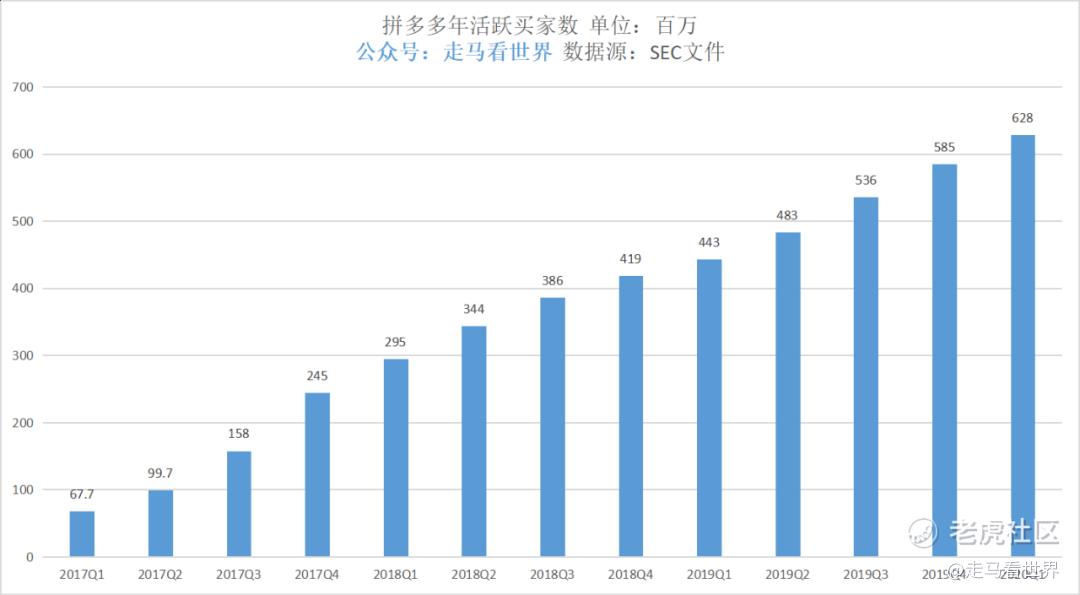

年度活跃买家数6.83亿,单季度环比净增5500万,创近10个季度新高。同比劲增2亿,增幅41%。

月活和年活跃买家数增长都远超预期,毕竟$拼多多(PDD)$ 的用户基数已经很大,逼近电商用户总数,离$阿里巴巴(BABA)$ 的用户数仅一步之遥。作为对比,阿里二季度活跃买家数仅仅增加1600万,月活仅增加2800万。基数更低的$京东(JD)$ 活跃买家数也不过增加了3000万,就被投资人称赞不已。

月活/年活比值达到83.3%,同样创造历史新高。

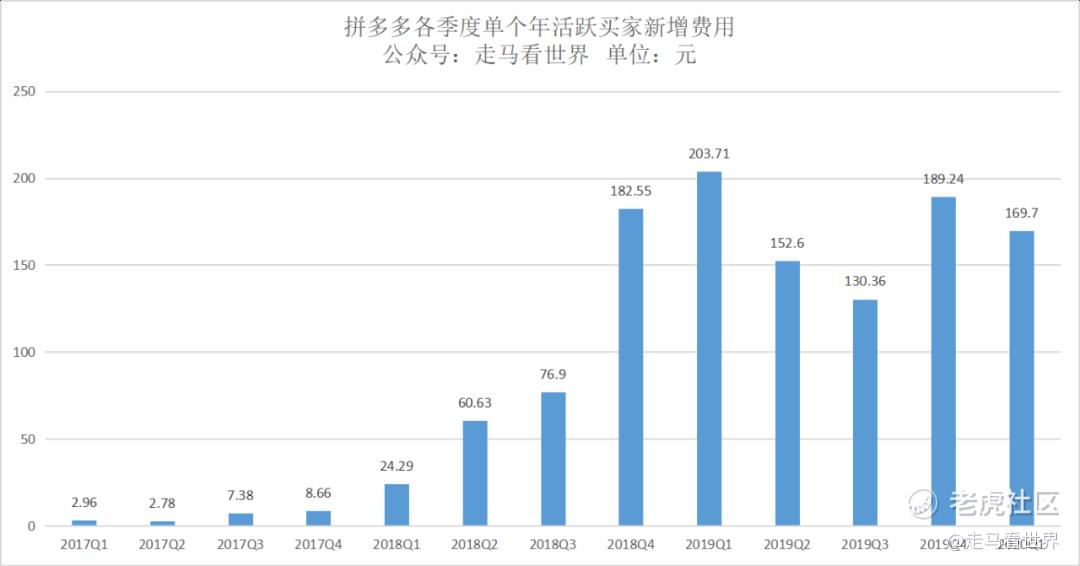

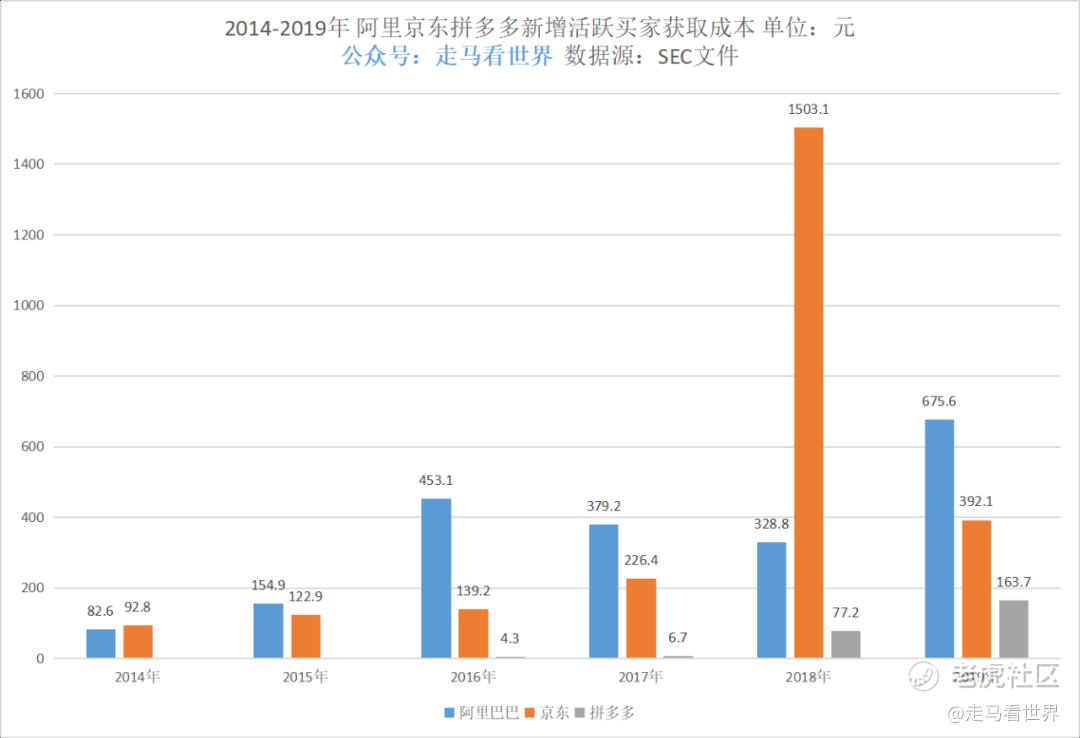

季度获取单用户成本165.6元,比一季度获客成本低4元,比2019年获客成本略高2元,堪称优秀。

种种迹象都表明,拼多多的平台粘性在提升,用户更喜欢逛拼多多,也更依赖它了。既然如此,为什么GMV增速下降这么多呢?且听后面分解。

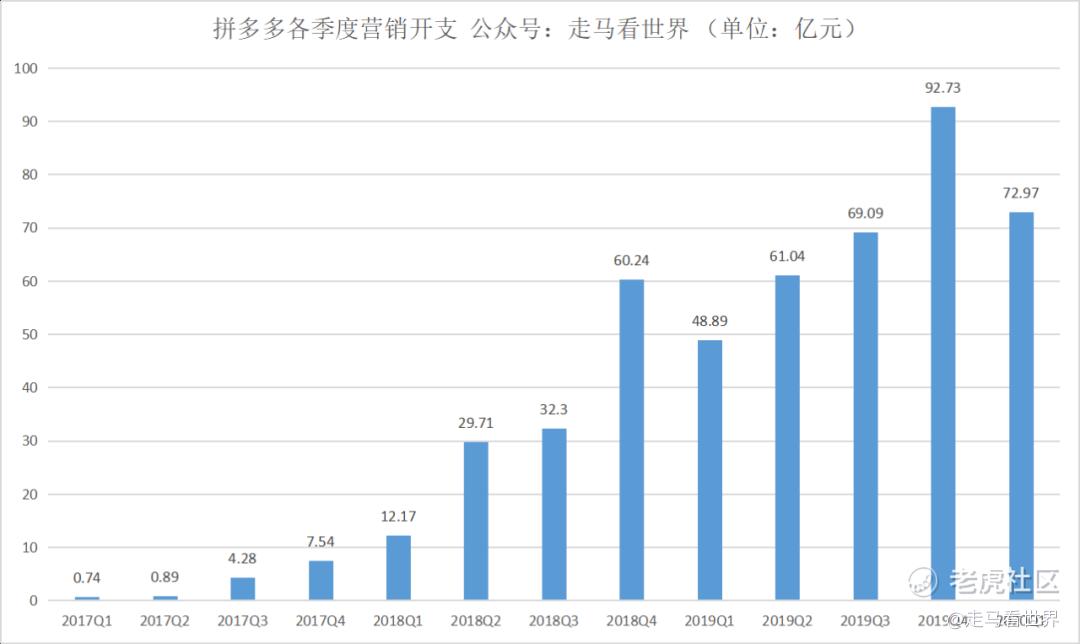

在营收增长67%的情况下,市场营销费用仅增长了49%,从2019年Q2的61亿提高到91亿,营销支出与总收入的比值下降到了74.7%,这一比例在上季度是111.5%,在2019年全年是90.2%。如果这一比例能持续下降,说明拼多多的盈利前景值得期待,我很早就说过,拼多多随时可以盈利,但是没必要这么早开始盈利。

行政和管理费用仅增长42%,从2019年Q2的2.78亿增长到3.95亿,与总收入的比值继续下降,成本控制得不错。

研发开支大增107%,从2019年的8.04亿增长到16.62亿,这是好事,因为拼多多是推荐算法主导的电商平台,技术越成熟,推荐越精准,对商家和买家就越有价值。

总体来说,阿里巴巴是营销+运营驱动的电商平台,拼多多是营销+技术驱动的电商平台。并不是说阿里不依赖技术,而是说拼多多的成功会更依赖技术。阿里的高速成长过程中,运营小二的推动作用相对于拼多多更大些,它会不停推出各种名目繁多的活动。拼多多也有运营小二,但是更多的是靠机器算法推荐匹配促进成交,2019年前,拼多多除了一年一度的周年庆,甚至不主动参与618和双11。

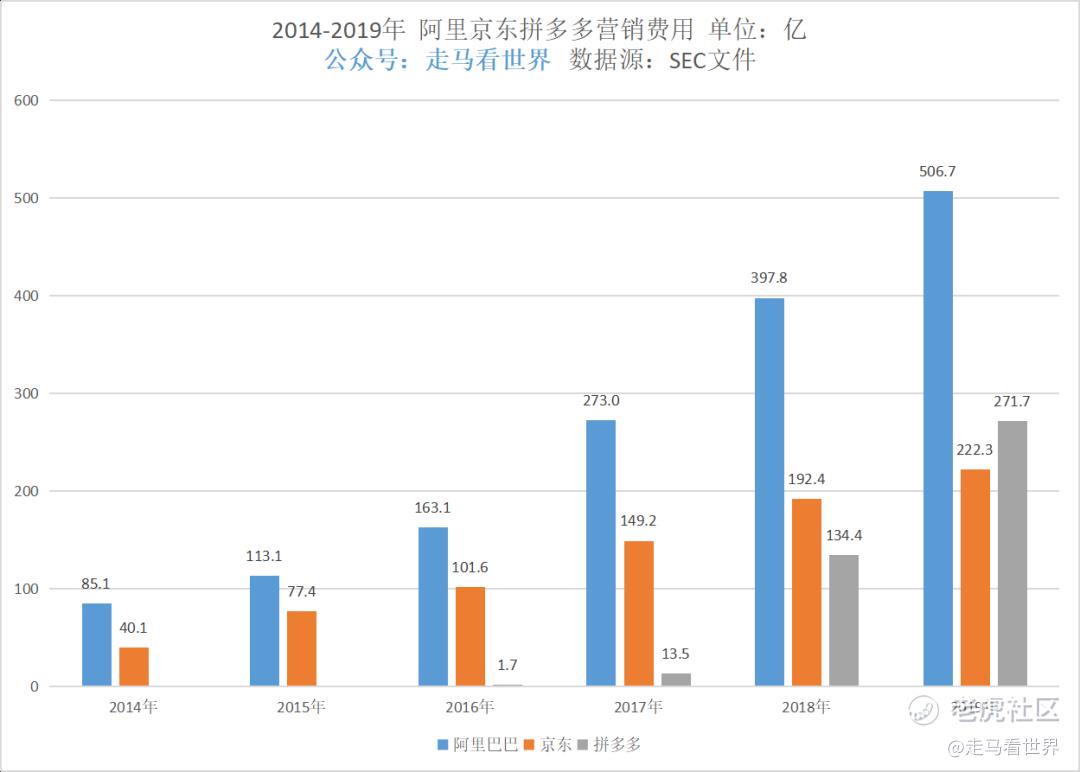

在营销投入逐渐追上头部的$阿里巴巴-SW(09988)$ $京东集团-SW(09618)$ 后,拼多多未来的投入重点会是技术研发,这会确保它在效率上领先其他平台。

实际上拼多多当下的效率就是几家电商中最高的,整个公司总共只有6000多人,平台GMV已经达到阿里的20%左右。阿里巴巴目前已经超过12万人,即便其中只有一半属于电商业务员工,也是6万多人,人效比只有拼多多的一半。京东偏自营,人效比就更低了,也不合适拿来跟平台为主的阿里和拼多多比较。

所以你看,如果拼多多像阿里或者京东一样,不公布即时的GMV数据,这份财报即便不算完美,也算得上相当不错了。

好了,接下来,我们就来解释下,二季度的GMV增速为什么这么“低”。

GMV缘何失速

1.补贴策略调整

二季报的财报会议上,拼多多高管马靖解释称:

“我们在二季度调整了市场营销的支出,是因为我们观察到我们的业内的其他的企业在电子产品方面开展了非常激进的补贴政策,那么我们我们发现日用品是一个非常好的增强用户粘性的品类,所以我们在这个方面进行了大量的市场营销的支出,而且日用品要比电子产品的购买频率要更高,所以我们二季度选择了这样不同的策略。”

直白地说,就是天猫和京东跟进了激进的电子产品补贴,管理层大幅增加了日用百货品类的补贴。

日用百货品类购买频率高,粘性更强,但是单价普遍也更低,也没有电子产品那么标品化和聚焦,相对而言补贴产生的GMV效果肯定是要差一些的。既有的电子品类受到其它平台反击。双重影响下,GMV增速就受了影响。

2.客单价下降

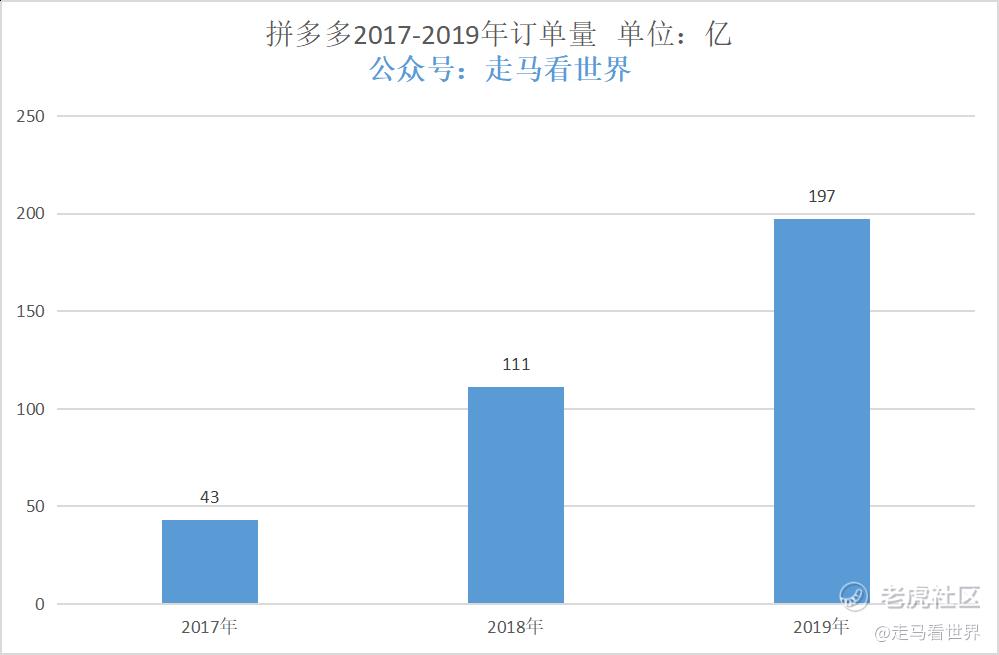

拼多多客单价一直显著低于阿里京东,2017-2019年,年度单均价值分别为32.8元、42.5元和51.1元。而京东的单均价值在扩品类后仍然高达350元左右,阿里巴巴的单均价值一直保持在130-150左右。

拼多多的单均价值是逐年提升的,2018年提升了29.6%,2019年提升了20.2%。但是2019年下半年的单均价值已经低于上半年,上半年的单均价值是55.2元,下半年单均价值只有48.8元。即便当时有了百亿补贴的高单价商品,也没有阻止单均价值下滑的趋势。

年度GMV/年度订单量=单均价值

到了2020年Q2,随着补贴侧重点从高单价的电子产品向日用百货转移,单均价值可能更低一些了。

2020年6月底,拼多多官方人员接受央视采访,提及618客单价低于53元,我们猜测平时客单价可能比618更低

Q2的GMV增幅47.5%,假设单均价值维持去年下半年的均值48.8元,订单量增幅也达到了66.8%

(1.475/0.8841=1.668)。实际上二季度的单均价值更可能低于去年下半年均值,订单量增幅可能在70%左右。

管理层在财报会以上也说了,长远角度看,拼多多的单均价值会慢慢上升,这有个过程,毕竟跟京东和阿里比起来,单均价值差距还很大。随着用户粘性和信任度的提升,平台价值提升,品牌入驻上来后,单均价值最终会慢慢上来的。

所以,相对于GMV数据而言,其实订单量数据是更有价值的维度。因为每一个订单的履约,都意味着客户的一个需求被满足。电商平台的价值本质上体现在满足客户需求的能力。一个iPhone购买需求被满足,GMV增加6000元左右,一个水果购买需求被满足,GMV可能只增加30元,体现在财报GMV数据层面,前者的价值是后者的200倍,但是对于用户的价值而言,肯定不可能有200倍。说得绝对点,如果两个平台的GMV都是6000元,那个只有一个6000元订单的平台,价值肯定远低于有200个30元订单的平台。

3.一季度GMV数据“问题”

一季度3026亿,同比增长99%,净增1506亿,二季度3459亿,同比增长47.5%,净增1115亿。环比增长14.3%。

考虑到2019年Q1表现一般,基数较低,2019年Q2表现惊艳,基数较高,同比增幅锐减还算情有可原,但是这个环比数据还是挺蹊跷的。

电商行业一季度是淡季,二季度正常都会反弹,所以二季度环比增幅14.3%是个罕见的低值,拼多多此前历史以来最低的二季度环比增速是2018年Q2,环比只有24.9%的增幅。

即便是阿里京东这种成熟的平台,二季度环比一季度也有不错的增幅,它们没有公布GMV,只有营收数据,营收数据的环比增幅跟GMV应该是高度正相关的。

阿里巴巴2020年度(非财年)Q2的营收环比增幅是34.5%。

京东2020年Q2的营收环比增幅是37.5%。

理论上这两家公司的季度GMV环比增幅都应该在30%左右,拼多多作为一家成长速度远高于京东阿里的平台,GMV环比增速理应更高些才符合常识。(从营收上看,拼多多的环比增幅确实还是最快的)

最大的可能性,是拼多多Q1的GMV数据确实受到了非人为因素“干扰”:疫情期间,很多订单都没有发货,平台可能在年货节旺季做了许多活动,包括疫情发生后的二三月份,平台上的百亿补贴仍在继续,一些高单价进口产品的价格优势可能非常诱人,居家隔离期间,客户占便宜的心态影响下,可能下单了很多高净值商品,下单后没法发货,未履约订单比较多,单均价值也因为上述因素被抬高。假设一季度单均价值同比提高了20%左右,那么一季度的订单量同比增幅只有82%左右。二季度的订单量同比增幅70%左右,单均价值同比下降了14%左右。这样算下来的话,二季度的订单量环比一季度有56%左右的增幅(1.14*1.14*1.2=1.56)。

一个订单量环比增长56%、同比增长70%左右的二季报,算得上一份不及格的二季报吗?

我觉得未必。

那么市场到底在恐慌什么呢?

高增长如何定义?

也许我们应该学会摒弃唯GMV论,订单量数据是比GMV数据更有判断价值的。

也许我们应该接受拼多多的订单量增幅保持在55%左右的同比增幅。也应该接受55%左右的增速是高增速。

55%的增速,对于一家规模超万亿的平台来说,应该算是高增速。

不论是国际还是国内,这样规模的平台,55%左右的增速也算得上高增速。

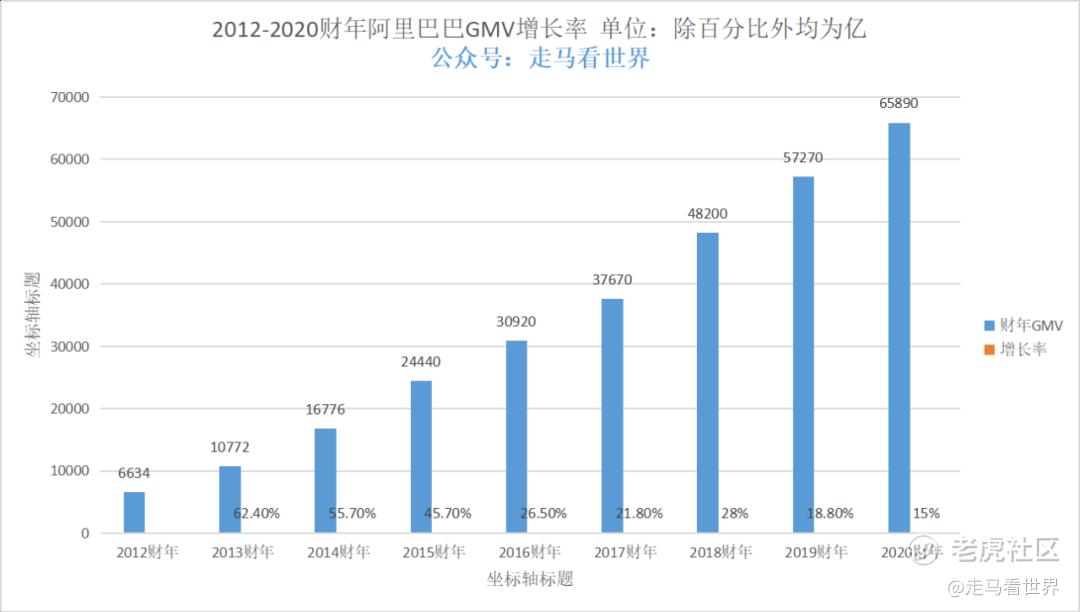

2013财年,阿里巴巴GMV突破一万亿后,增速就开始低于60%

所以,担忧的重点是:55%左右这个增速是否可以维持?Q1到Q2的同比增速下滑如此之快,后面几个季度会不会直线下滑自由落体最终落入20-30%区间?

我觉得这种概率是极小极小的。

首先,按照订单量计算,Q1和Q2的增速分别是82%和70%左右,并没有GMV看到的那么惊吓。

其次,去年Q·和Q2基数差别很大,今年Q2环比订单量数据有56%左右,实际上一点都不差。

再次,我们不要忘了,平台的核心是人,是用户基数,是商家数量,是优质品牌的数量。

拼多多的买家数和月活仍在快速上涨,这是基础。商家数量也在继续增长,季报会议上有提及。优质品牌也在慢慢拥抱拼多多,虽然拥抱的速度不快,但是这些对于拼多多来说属于增量,是加分项。

拼多多后面2年(7-8个季度)内维持50%左右的年度复合增长率是极大概率事件。

推动拼多多前进的核心动力没有变

有时候,我们需要排除一时的杂念和恐惧。回归初心,想想推动手中投资标的的核心动力到底是什么?具体到拼多多,是以下因素:

1.超强的用户获取能力

拼多多团队一再地证明了,他们拥有远超中国任何其它团队的用户获取能力,无论你说他是靠钻研微信漏洞,还是靠洞察人性弱点,抑或是靠无底线的低价吸引客户,又或是通过算法逻辑?

any way,拼多多用连续14个季度的获客数据表现,碾压了同行,无论是获客数量,还是获客成本,它的优势都是碾压级别的。

人在,希望就在,客户在哪儿,商户就会跟到哪儿。只是需要时间而已。

2.帮客户省钱是王道

多快好省里,省是王道,不论有钱人没钱人,都希望省钱。当然前提是东西质量要有保障,服务要有保障。

拼多多已经建立了省的心智,在绝大多数用户心里,已经有了价格锚定,拼多多基本上是最便宜的渠道之一,多数时候甚至没有之一。

3.中国零售行业的线上化进程仍然方兴未艾

本质上,阿里京东和拼多多现在的竞争是增量竞争为主,存量竞争为辅。还没有到互相抢地盘的程度。拼多多抢占了最多的新用户,很快就会成为用户量最多的平台,在电商的增量盘里,它很可能会是最有竞争力的那个。

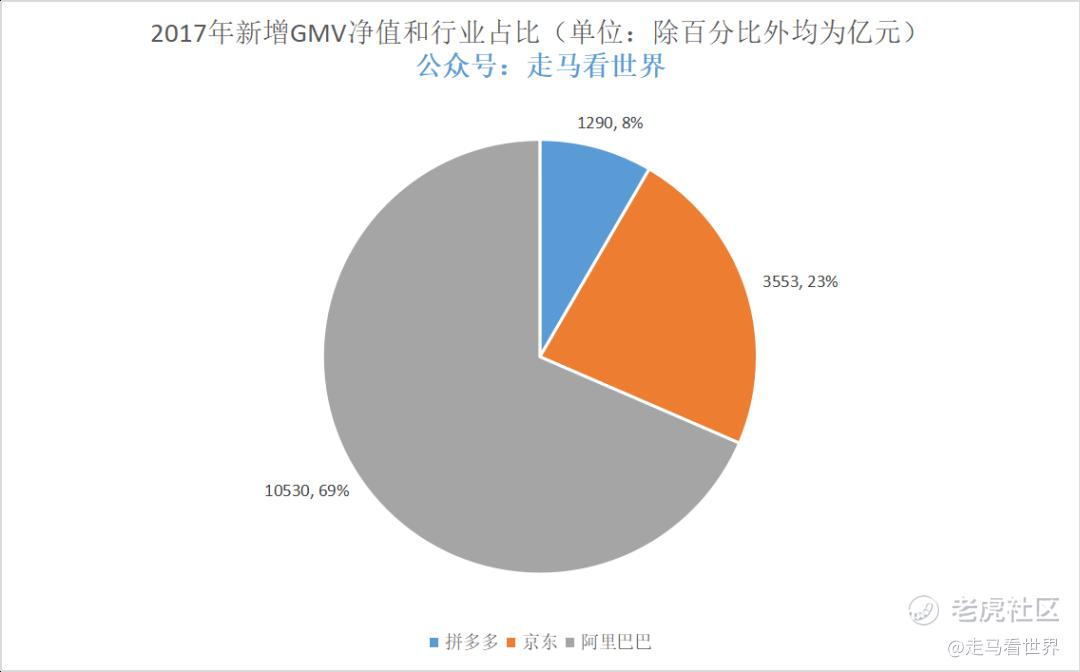

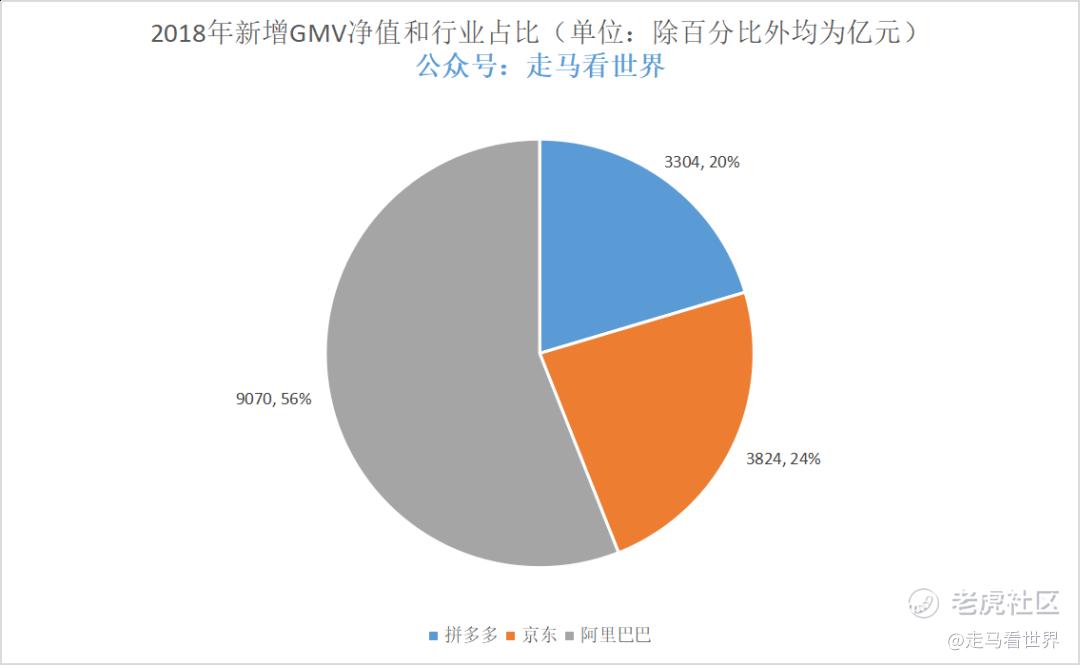

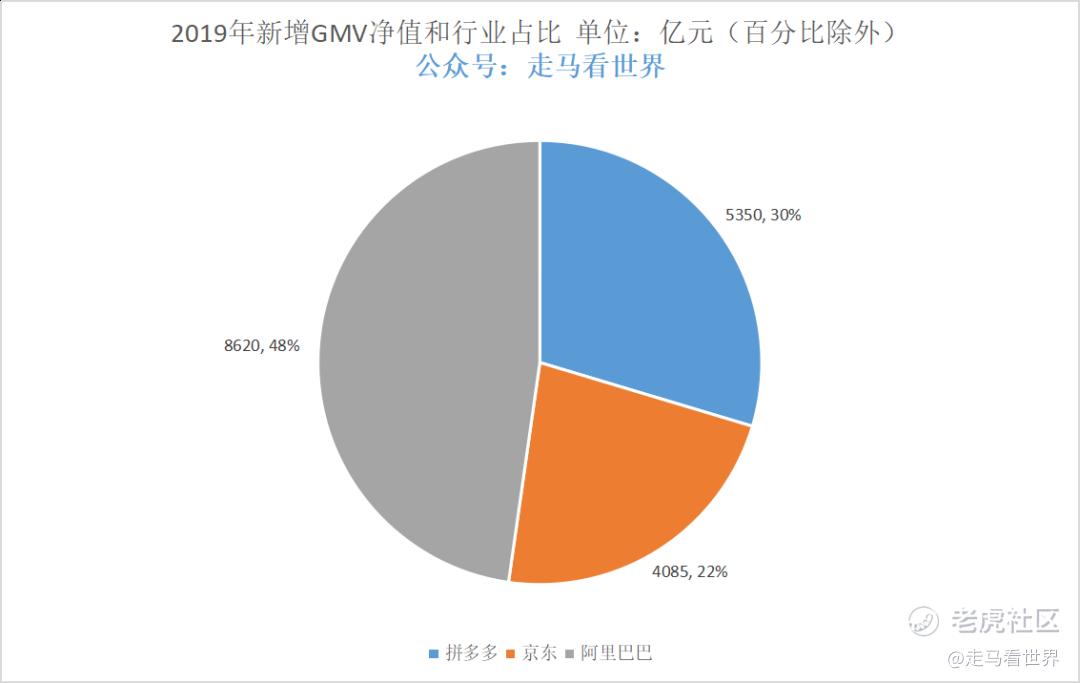

比如说,现在的实物电商总盘子大概10万亿,维持15%的年复合增长率,5年后就是20万亿了,届时零售线上化率会从今天的25%提升到35%左右。在新增的10万亿里,拼多多轻轻松松可以占据35%的份额。2019年的新增GMV里,阿里占据47.8%的份额,京东占据22.8%,拼多多占据29.4%。一年前这个数据分别是56%、24%和20%,两年前则分别是69%、23%、8%。

那么5年后,拼多多差不多是4.5万亿的规模,应该是不难的目标。

4.人和场齐发力 货会跟上来

从用户的角度,电商的本质是多快好省。

从经营者的角度,电商的本质则是人、货、场建设。

所谓人,就是用户规模。所谓货,就是供应链能力,包括对品牌方的掌控力,对货源的调配能力,对供应商的议价、赋能和锁定能力, 也包括仓储物流的配送服务能力。所谓场,就是购物场景建设,本质其实是平台粘性、用户互动。同样是购物平台,一个冷冰冰的买完即走的平台是比不上一个功能丰富能吃能逛能玩的平台的,所以饿了么注定了打不过美团外卖(有大众点评有美团丰富的协同场景资源),京东也很难追上阿里。

拼多多很聪明,它抓住了人的同时,全力以赴做用户互动,投资方向就是用户粘性,说白了就是丰富和完善购物场景。你从拼多多的app构成能看出来它是这么想的,也是这么做的,从每个季度管理层的强调重点也能看到它们的方向是一以贯之的:投资用户互动,提升用户粘性。

所以,如果从这三个维度,我们给三个平台打分的话,可能是这样的:

阿里: 人9分,货8分,场9.5分 总分26.5分

京东: 人7.5分,货7.5分,场6分 总分21分

拼多多: 人9.5分,货4.5分,场8分 总分21.5分

拼多多的人很快就会是最多的,场景建设也不错,客户粘性非常接近阿里,人凑齐了,场景建好了,用户粘性上来了,商家会跟过来的,品牌商入驻可能会迟到,但是一定不会缺席。

机会是跌出来的

对于真正认识到拼多多价值的投资者来说,二季报是一个极好的机会,因为机会是跌出来的。如果一支股票持续上涨,上车的风险反而更大,因为总会回调的,不是今天就是明天。

像二季报这样的节点,大多数人会因为恐慌而抛售,小部分人会因为确定性增加不愿意等待而获利了结。

如果你认可公司的长期价值,那么每一次大跌都是千载难逢的好机会。

硬广:买美港股,我用老虎证券——纳斯达克上市公司,3000美金起即可开户交易,入金即送价值200港币阿里股票,详情请点击“阅读原文” 或识别下面二维码(有疑问可以咨询我)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- nong·2020-08-23客单做不上去,这在平台的引流定位、品类策略以及前期是优势的流量分发机制都将会成为瓶颈。打百亿补贴品类策略一变整体客单就下来,那补贴没有真正起到培养用户心智作用,老客仍不觉得这是一个可以买高端买高客单的平台,仍跟着优惠走,券拉来的仍然券复购偏好,低价拼团来的仍然是低价拼团,没优惠就不买了,这将是一个财务和用户运营上的恶性循环。人货场那套理论不错,但如果行得通小红书和抖音把供应链做好是不是也可以飞起来4举报

- 网友小徐·2020-08-23其实没那么多花里胡哨分析这分析那的. 如果看好pdd的模式,既然公司还是亏损,那就该注意控制风险尽量低价做t拿筹码.点赞举报

- 空不了3·2020-08-23难道不是打击黑产支付通道,伤到了拼多多么,如果杜绝黑产,估计会彻底失速,这和假物流是一个完整产业链点赞举报

- 圆梦人1·2020-08-23阅1举报

- lmt1001·2020-08-23好1举报

- 电饭锅反反复复·2020-08-23以前淘宝不知道刷单刷了多少,拼多多这方面好像没听说什么。点赞举报

- 天马行空_4969·2020-08-25没事,顶住点赞举报

- KeepSlow·2020-08-24百亿补贴结束了?点赞举报

- 赚到100万·2020-08-24垃几拼夕夕点赞举报

- 水漂·2020-08-23拼多多的店铺的产品何时才能和广告一样!点赞举报

- 莫非是托·2020-08-23故事讲完了点赞举报

- 八方来财GOLD·2020-08-23买了月卡,每周一张5元无门槛优惠券点赞举报

- WYDB2020·2020-08-23现在只用拼多多点赞举报

- jasonh·2020-08-23拼多多加油点赞举报

- 幻太羽·2020-08-23失速是早晚的事点赞举报

- 吉吉祥祥·2020-08-23好文点赞举报

- 撻噺賺賺賺·2020-08-23嗯嗯嗯嗯嗯点赞举报

- 机遇巧合·2020-08-23跌是正确的点赞举报

- 傻傻的我·2020-08-23涨跌不足为奇点赞举报

- Teresa馥·2020-08-23我看好你哟点赞举报