17号发的看涨目标,3天后涨了30%,带分析理由

更多请关注 polarbearstock.com

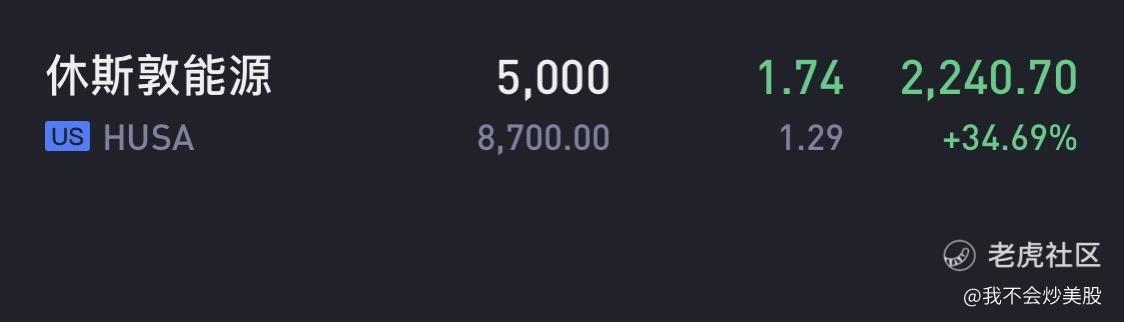

$HUSA 分析简要

一家美国能源公司, 开采天然气, 原油, 矿物.

2011年后EPS保持0或者以下, 代表那之后从来没有盈利过.

没有滥用 Direct/Underwritten 的黑历史, 但一直有在参与ATM Offering.

内部人士包括CEO, 2019年9月大量买入行权价格为$2.46的Warrant, 高于现价$1.56, 这是看涨理由1.

重要SEC文案时间线:

-5月9日, 2019: 发了424B5文件, 申请上限为$5,200,000的ATM Offering募资计划

-3月30日, 2020: 透露信息整个2019年通过ATM Offering募资$606,960

-5月15日, 2020: 透露信息2020年截止3月31日,通过ATM Offering募资$4,434,169, 宣称手头现金可以至少支撑12个月

2019年5月发布的募资计划已经用完, 而且有了可以支撑12个月的保证, 相当于一个大空头消失了. 这是看涨理由2, 很重要的一个.

重要新闻时间线:

-2月19日, 2020: 开采权益从 12.5% 增加到 18.6%, 可以理解成风险/回报率增加了将近50%.

-3月20日, 2020: 透露3月12日他们开始钻位于San Andres的第二个油井, 但由于Covid-19, 项目会被延迟影响.

-8月4日, 2020: 宣布San Andres的第二个油井已经完成 Drilling, 8月24日计划开始压裂程序. 透露签署了合作协议开采第一个油井, 预计9月份开工. 这里相当于两个新闻催化剂.

这股还有得玩, 如果没有出现开采的意外, 根据现有Warrant的判断, 股价有望到达2.4, 之后有机会借势冲上3块. 依然建议遵循 Buy-at-rumor, Sell-at-news 的规则, 涨了就卖, 不要去赌有风险的新闻.

小股票局势的翻盘可能很快, 大家都看涨的时候才是高抛的最好时机, 一旦出现跌势已经来不及了, 毕竟这公司还是废的, 年年割韭菜, 今年割了一大把. 我们的盈利也是来自让其他散户高位接盘, 所以不要追涨...

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。