迪士尼是“2013年的微软”吗?

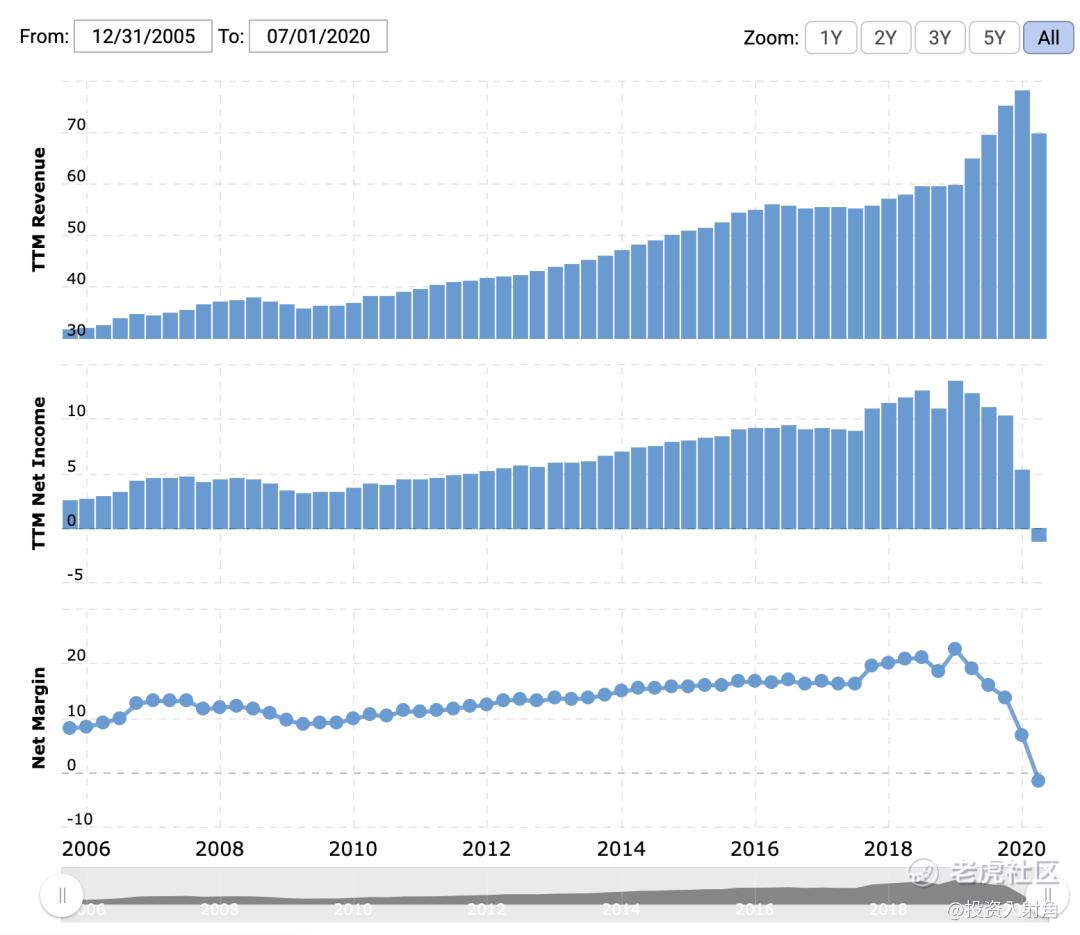

2020年的迪士尼在媒体眼里看来基本上就是最困难的公司之一了。新冠疫情的蔓延对其造成了巨大的亏损,想想看迪士尼的业务里有多少是和线下相关的?乐园业务(包括游轮和酒店),电影业务,线下零售业务等等都有大量关停。

但这种挑战只是一方面,Disney+在另一方面获得了巨大的推动。去年发布的迪士尼流媒体服务Disney+仅仅只用了半年就获得了6000w+的用户,整个迪士尼流媒体矩阵的用户破亿,迪士尼仅仅只用了半年时间就跑完了原本计划预期中4-5年才能达到的预期。

前不久,传奇基金经理Dan Loeb在采访中认为现在的迪士尼和2013年的微软很像,他们认为没有接近的对手,所以他们买入了迪士尼的股票。

2013年的微软到底发生了什么呢?

简单来说,微软在2013年放弃了一些看起来已经没有意义的业务,同时转向了投入到毛利率和营收规模都更有意义的云服务和订阅服务业务中。(https://www.csdn.net/article/2013-01-03/2813387-the-new-microsoft-2012)

长期来看,就算业务增长一样多,但是毛利率更高的云服务显然会让企业的估值更高。

同样的情况会发生在迪士尼身上。

微软的净利润率在2019财年31.66%,在2020H1达到了45%左右。

2013年的微软的净利润为23.75%。

微软的净利润率在转型后已经接近于翻倍了。

反观迪士尼,多年以来的利润率并没有明显的变化。

迪士尼多年来收购的资产在一定程度上帮助了迪士尼拉高了毛利率。(因为主要收购的都是人力成本为主的轻资产公司)

但是Disney+的出现,对长期利润率的结构变化是颠覆性的,这最终会对估值产生强烈的变化。

目前奈飞的用户已经奔着两亿去了。随着奈飞开始从外采的方式转向大量自制内容,成本从可变成本开始越来越变成了固定成本,随着用户量的继续扩大,提价仍然有空间。迪士尼的流媒体用户整体规模最终不会低于奈飞太多我认为,最终一定也会至少接近于2亿用户。这意味着最后哪怕一个月的会员费如果是9.99美金的话,每个月的营收大约为20亿美金,一年为240亿美金。

光从会员费上来看,约等于2019年全年营收的1/3。

但由于这部分的毛利率预计最终会大幅超过目前的业务毛利率,假如最终利润率达到目前的一倍,30-40%左右,这也就意味着流媒体业务整体的贡献的盈利大约就能顶2019年之前,一整个迪士尼的所有部门的利润。

这就意味着迪士尼的股价至少会翻倍。

但这个粗暴的预估可能仍然保守了。因为我没有算入一个非常大的潜藏部分:体育直播。

ESPN和ABC等电视台的利润率一路下滑,一直拽着迪士尼的估值。体育联赛方逐年涨价,逼迫电视台和最终的机顶盒服务提供商涨价。这是一个恶性循环,如果不是体育直播内容,传统cable可能早就被干趴下了。

但显然,即使体育还活在传统机顶盒服务商的cable里,但传统服务商的其他内容已经不再吸引人,所以最终,对体育联赛方来说,只要他们无法提供流媒体方那样有竞争力的价格的话,体育联赛会不得不选择流媒体作为服务商。

为什么我们看到流媒体还没这么大规模这么做呢?(Facebook和Amazon之前都试过在东南亚播放英超比赛)

这里面有很多挑战,首先不同国家地区的体育联赛版权价格是不一样的,这意味着进军一个市场就需要拿下一个国家的独家版权。这是挑战之一。

二是价格问题,体育联赛的转播版权是十分昂贵的。为什么奈飞一直不愿意做体育联赛内容?并不是技术问题,首先是内容定位问题,再就是性价比的问题。ESPN和TNT在2014年重新续约NBA的价格大约是24亿美金一年的转播费,这仅仅只是美国市场的转播权而已。如果我是奈飞,同样的钱,我可以制作好多部卖座的电视剧并且能够全球发行,吸引大量的会员注册我的服务,但就从性价比来说,确实体育的性价比太低了。

但我认为随着最终传统cable公司倒闭的倒闭,被整合的整合。体育联赛的转播版权会在整个市场会只能投向一个可能的方向:巨头企业

有渠道的企业并不多:Apple、Facebook、Amazon、Netflix、Disney、Google、Comcast、AT&T、Verizon、Sprint等。这些企业可能会在整个市场进入红海争夺后不得不选择性价比看似最低的体育联赛内容。

换句话说,我觉得未来迪士尼应该会最终拿**育内容的流媒体转播,至于是能否发展到海外部分还未知。由于迪士尼有一个流媒体矩阵的关系,所以他们并不会担心定位的问题,有众多不同的平台比如Hulu和ESPN+。

只不过目前主流的体育内容的分发费用按照现有的方式来说十分不适合流媒体公司去运营,因为性价比实在太低了。

总的来说,自制内容是一条暂时看来更好的路,而迪士尼已经拥有了相当成熟的产业链,所以内容转型到流媒体对他们来说是一件相对容易的事情。《曼达洛人》已经证明了迪士尼拥有生产流媒体内容的能力,而其定位又和奈飞完全不同。

随着未来毛利率的预期改善,再加上线上线下的特殊变现渠道赋予的能力,迪士尼有望获得其他纯流媒体公司所没有的协同效应。

因此迪士尼也许确实很像2013年的微软,但我觉得可能更像苹果。$迪士尼(DIS)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 赏金建立者·2020-09-05不错2举报