Snowflake:史上最大云服务IPO,在巨头身旁勇闯天涯

事件

2020年9月16日,云计算服务公司$Snowflake(SNOW)$在纽交所成功上市。公司发行价从最早的75-85美元,一路向上提升,最终发行价定在了120美元。而IPO当日询价阶段,价格也一路从155、170、190、200,上升至开盘的245美元。

IPO当日最高价达到319美元,比IPO价格上涨165.8%,最终收盘价为253.93美元,比IPO价格上涨111.6%。首日收盘市值达到704亿美元,成为美股最大的云计算IPO。

公司通过IPO融资33.6亿美元,加上超额配售的额外融资最高达38.6亿美元,成为美股市场今年最大的IPO项目,也是有史以来最大的云计算服务公司IPO。

投资要点

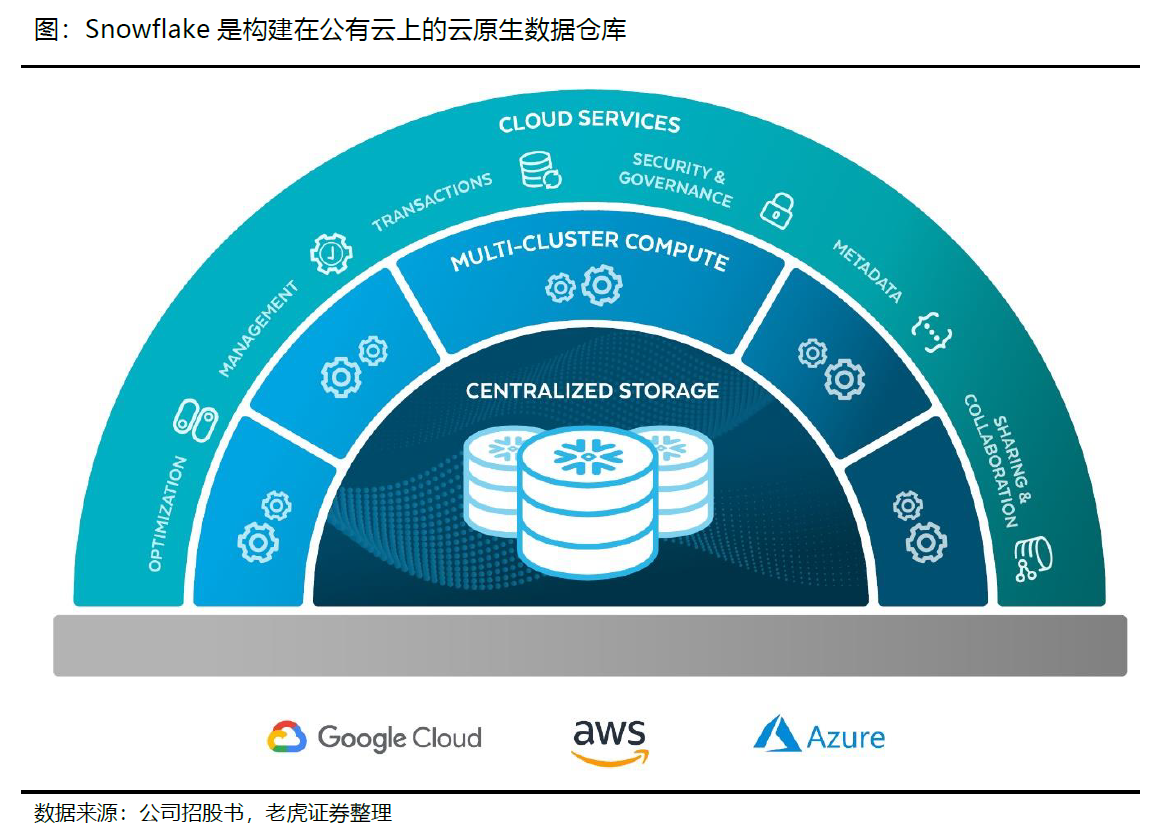

Snowflake放弃传统数据仓库架构,创造性的提出DaaS(Data-warehouse-as-a-Service)概念,将存储和计算彻底分离,从本质上解决传统架构系统架构易崩溃、高频读写难、数据复制与迁移难等诸多问题,成为数据仓的发展主流。

Snowflake可以解决的痛点包括:数据孤岛、数据分析的速度和维护、数据分析的速度和成本。好处有:可伸缩性、易操作、As-a-service商业模式、多云架构、数据安全共享、将计算和存储分离、高速运行、节约成本、同时运行查询和ETL作业、易于集成、快速启动和运行、强大的网络效应。

Snowflake所处赛道市场广阔,IDC预测至2025年期内的年均复合增长率14.5%至840亿美元。

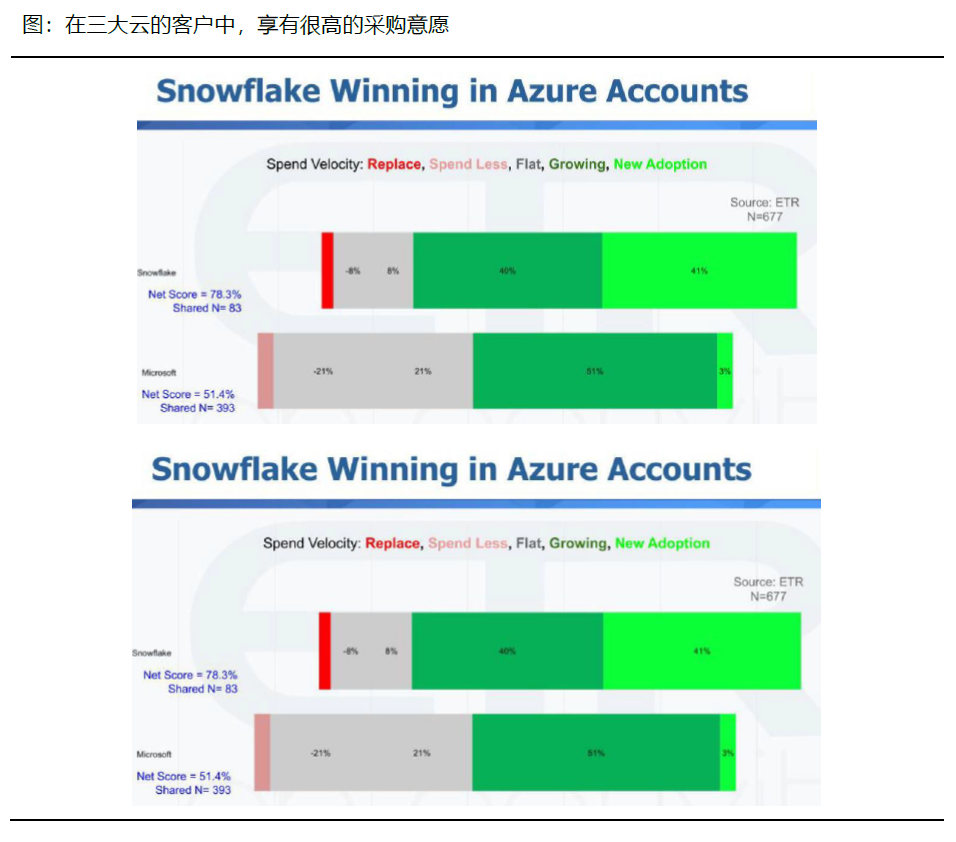

Snowflake与三大公有云厂商之间为既竞争又合作关系。在与巨头竞争共存中,公司可以保持优势地位。AWS Redshift落后于Snowflake和谷歌BigQuery;GCP相比Snowflake和AWS大企业销售服务能力不足;多云环境中的可迁移性是Snowflake最强的竞争优势。

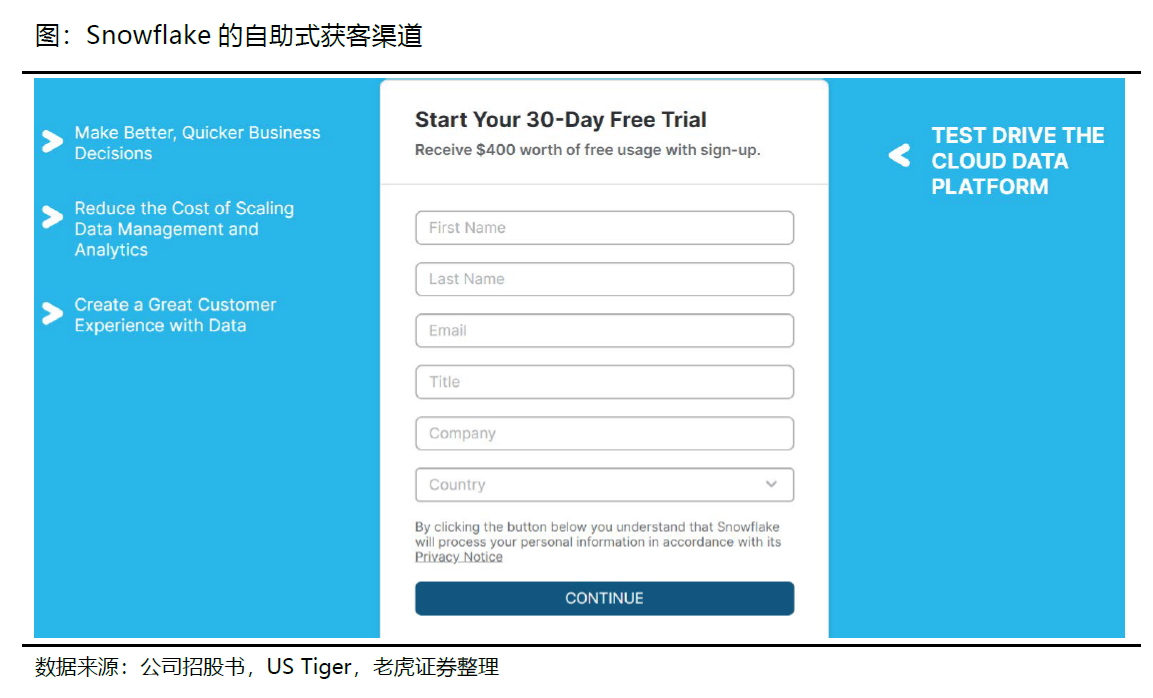

Snowflake的采用十分独特的营销方式——基于关键客户的精准营销(ABM)可以对于几乎所有的潜在关键客户进行非常精准的营销工作,对于有许多利益相关者影响决策的大型企业客户而言是最有效的。疫情也给Snowflake提供了网上获客的渠道。截止2020年7月31日,Snowflake有营销人员1174人。

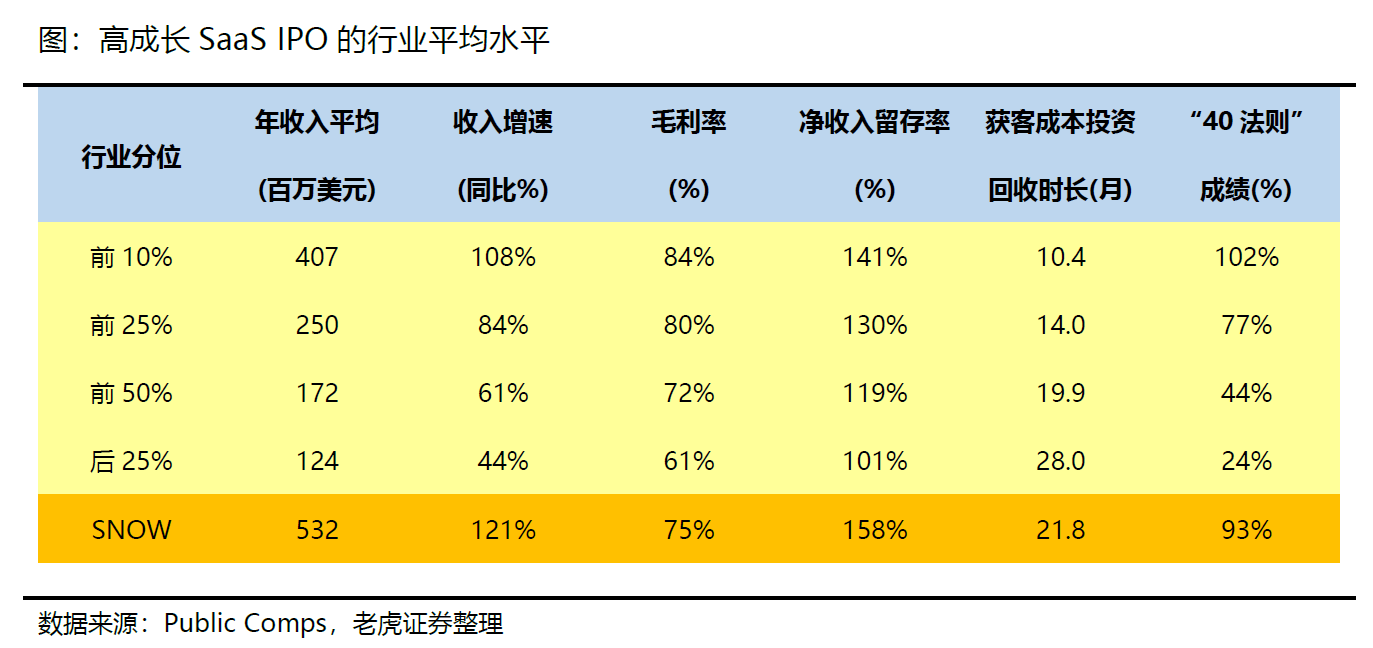

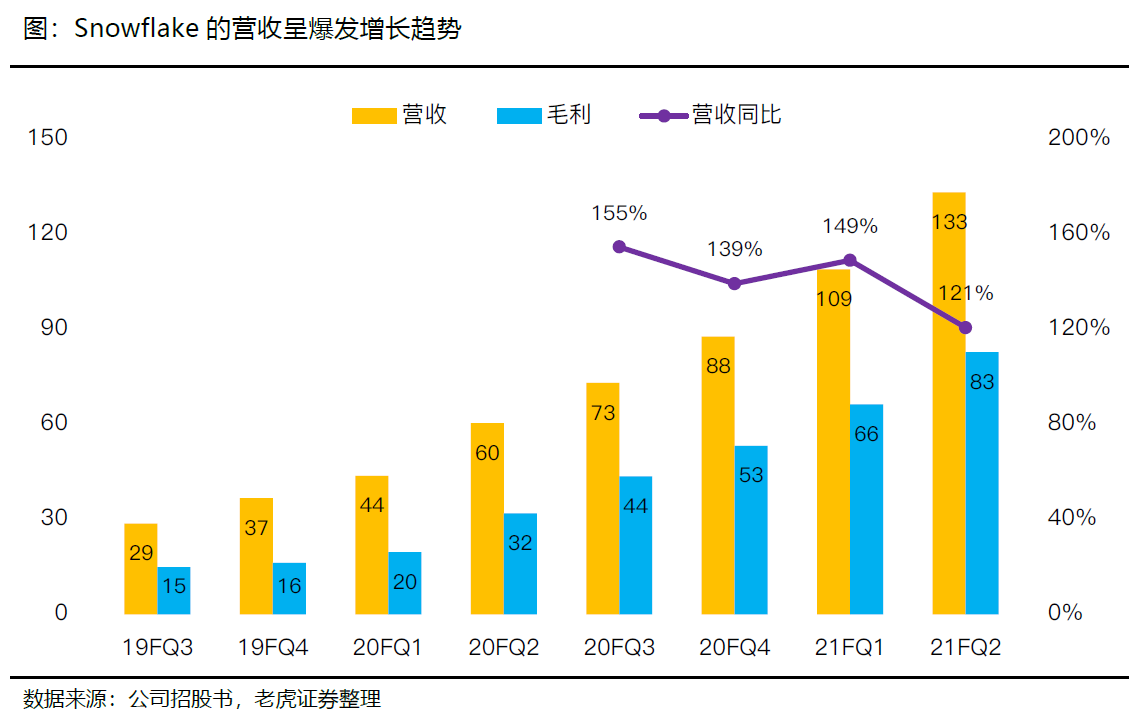

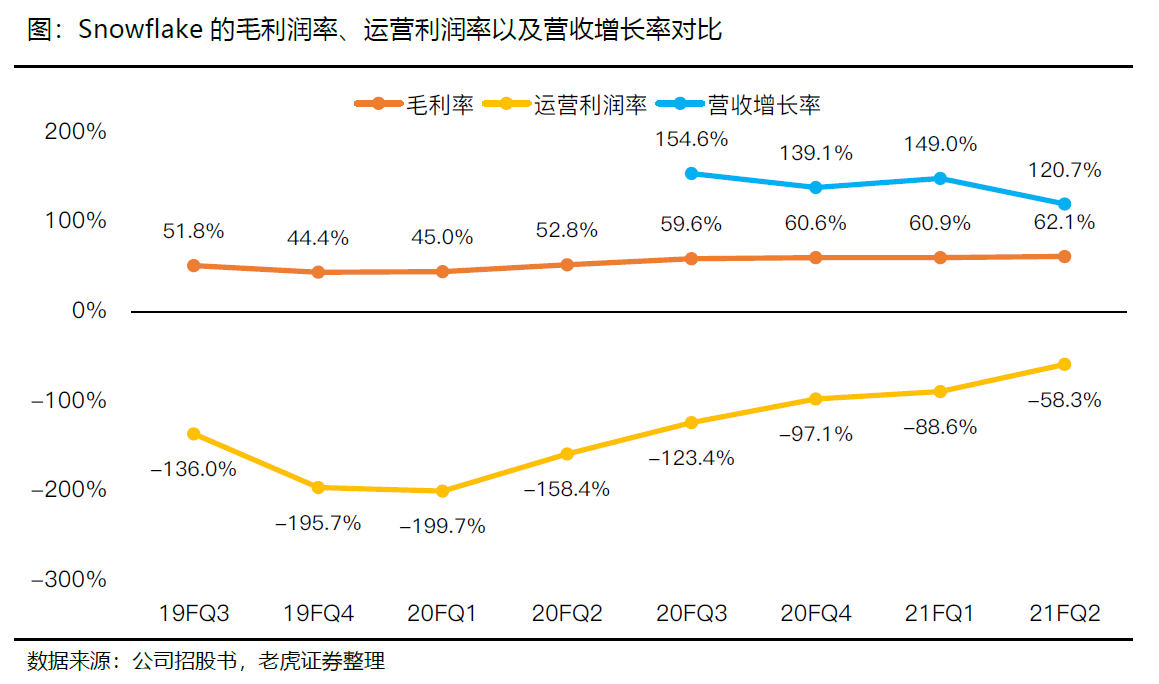

Snowflake是典型的高增长、高消耗的互联网成长企业。2021财年上半年6个月的收入为2.42亿美元,增长率达137.2%。截止今年7月最新财季收人1.33亿美元,同比增长121%。毛利润也呈现增长趋势,不过21FQ2的62%的毛利润在同业中并不算高,主要是向共有云厂商支付基础设施费用。

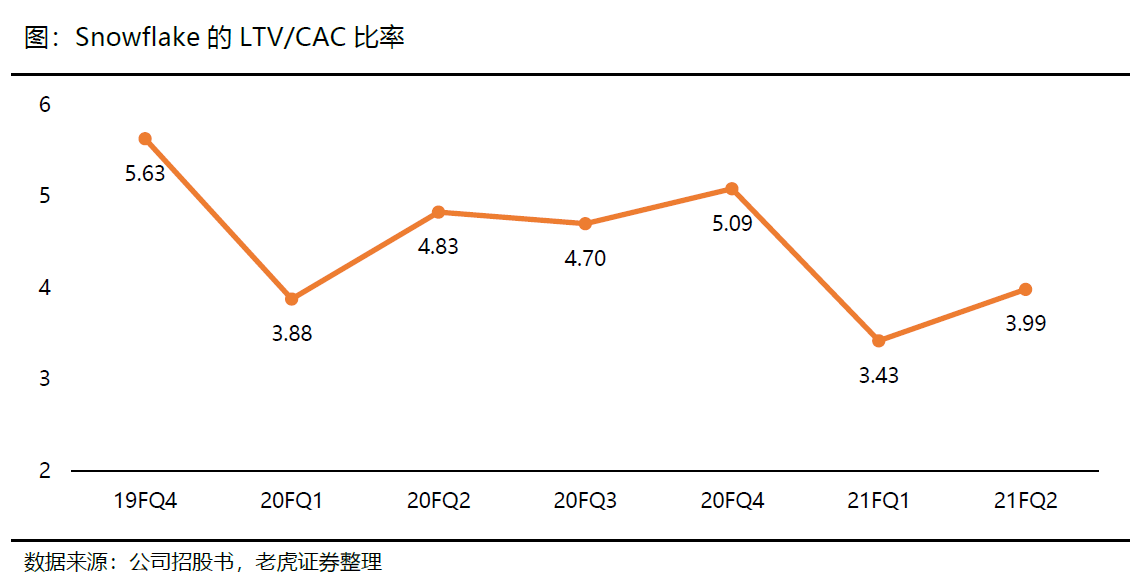

公司的最新财季的营销费率依然高达70%,不过从营销效率来看,LTV / CAC比率每个季度都在3.0以上(假设客户留存率在97%),说明获客和留存客户的实力强大。

估值

鉴于Snowflake良好的收入增长和40法则数值,我们相信公司能够取得行业上游的估值,如26-32倍的未来12个月EV/收入,对应企业价值250-350亿。在上市初期,由于短期股票供需的严重不平衡(180天锁定),不排除股价和估值更加冲高的可能性。

正文部分

一、Snowflake的诞生与成长

Snowflake由三位数据仓库专家——Benoit Dageville、Thierry Cruanes和Marcin Zukowski于2012年在加利福尼亚州圣马特奥成立,目标是 "打破组织中的数据孤岛"。

Dageville和Cruanes曾任OracleCorporation的数据架构师,而Zukowski是荷兰初创公司Vectorwise的联合创始人。公司首任CEO是Sutter Hill Ventures投资家Mike Speiser,公司Snowflake(雪花)的名称是为了纪念创始人对滑雪运动的热爱,当然,因为雪花本来就产生于云层内,与云业务完美契合。

在当时的市场环境下,传统数据解决方案又死板又贵,而Hadoop也有明显缺点,速度很慢、效率低、不方便使用,也没有针对当今动态和多样化的数据需求而构建、无法支持庞大的数据量、无法同时支持许多用例和用户、缺乏性能优化、管理和维护成本高、无法支持多云、跨区域战略、无法促进数据共享等缺点。于是,他们创建了一个基于云计算的数据仓库平台,使用起来特别方便、快捷、灵活。

Snowflake放弃传统数据仓库架构,创造性的提出DaaS(Data-warehouse-as-a-Service)概念,将存储和计算彻底分离,从本质上解决传统架构系统架构易崩溃、高频读写难、数据复制与迁移难等诸多问题,成为数据仓的发展主流。

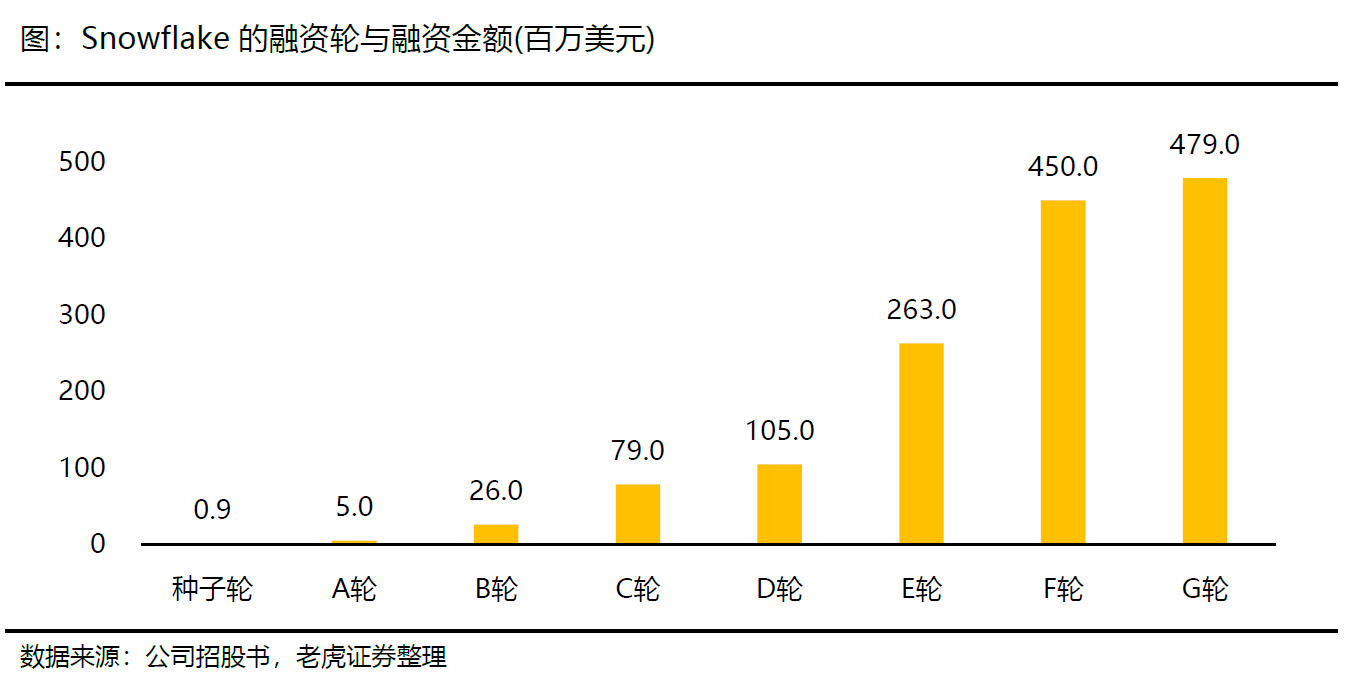

根据Snowflake公开发布的IPO招股说明书S-1中,公司在IPO之前一共经历了8轮融资,最近的一轮是2020年2月由Dragoneer投资公司和Salesforce领投的4.79亿美元,Snowflake在此轮融资后估值达到124亿美元,比2018年预测的39亿美元高出3倍。由此,Snowflake就成了云服务企业中估值最高的初创公司。

二、Snowflake的产品与技术

不同于传统的三类云服务,Snowflake提出了data-warehouse-as-a-service(DaaS)的概念,可以简单理解为原生于云端并专注于数据仓库的SaaS服务。Snowflake的云数据平台帮助客户将各种来源的数据整合到一起,方便用户进行数据分析,简化了数据共享,还能够将数据管理和合规问题的风险降到最低。

正所谓“No hardware, no software, completely maintained on cloud”。

Snowflake的云端原生性,和很多数据仓库提供商支持云端服务并非同一概念。其他云服务巨头,例如Oracle,Teradata,Netezza,乃至后来穿上马甲的AWS Redshift,尽管或多或少支持云端,因为本身产品架构的局限性,他们常常被证明并不能良好地解决很多现代企业面对的各种数据需求与问题。

一般说来,有两种类型的数据库,诸如PostgreSQL之类是交易型数据库,用于添加、更新和删除数据而构建的,而分析型数据库则用于复杂的查询和联接。数据是通过被称为ETL(抓取、转换、加载)的过程从交易型数据库转移到分析型数据库的。

由于交易类用途和分析类用途之间的差异很大,因此需要不同的工具。数据仓库是将来自多种来源的数据集中到一处,因而通常比交易型数据库具备更多数据。应用程序很少直接与数据仓库互动,数据仓库更通常被分析员和数据科学家使用。

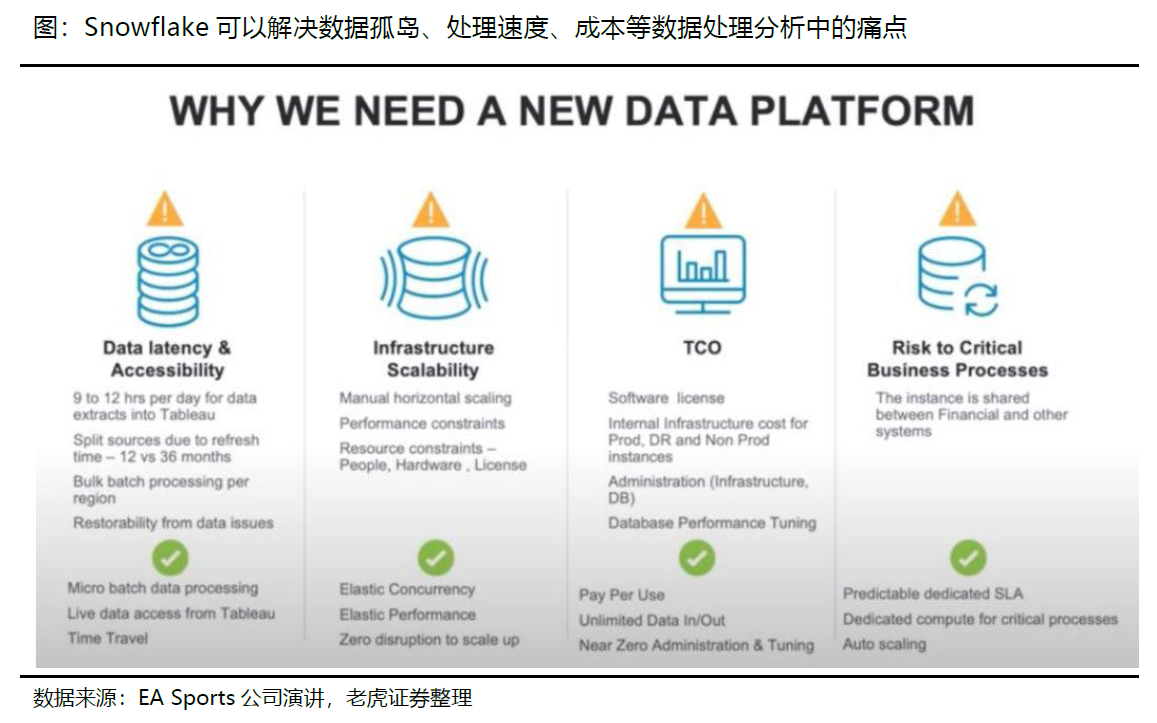

Snowflake可以解决的痛点:

数据孤岛。以Chime(手机银行)为例:想了解如何让更多的用户去使用ChimeApp定位免费自动取款机。然而,所需要的数据散落在不同的数据源,这些数据可能来自公司内部的生产数据库,以及来自iOS和Android上的移动/网络流量数据等。只有所有数据集中在一个地方,才可能让分析团队去查询和处理这些数据,以便弄清用户到底是如何使用Chime的。

然而,在现有的数据仓库上运行查询需要很长时间,要导入JSON这样的半结构化数据也需要很长时间。此外,公司也希望使用市面上最好的报告生成和可视化工具,但是传统云数据仓库没有提供现成的与Tableau或Looker的集成。

数据分析的速度和维护。以Strava(运动员社交网络)为例:分析团队正在试图了解运动员为什么喜欢使用、以及如何使用Strava,从而确定要增加哪些Strava的新功能。

然而,在现有的云数据仓库下,一个只需要花15秒的数据查询却要花上15分钟。每次查询之后还需要花费数小时去维护云数据仓库。如此浪费的时间,其实更应该花费在为运动员用户提供更多新功能上,而不是一直花时间祈祷云数据仓库正常运行。

数据分析的速度和成本。以EA Sports(体育视频游戏工作室)为例:随着新用户的增加和用户活跃度的上升,EA平台上的用户数据预计将从16TB增长到100TB以上。但现在使用的基础设施是一个Oracle数据库,其中包含Oracle和Informatica中间件,用于导入外部供应商(如Xbox、Sony、Apple、Google)的数据以及自身ERP上的内部数据。

然而,当分析员想要分析在特定时间内玩FIFA游戏的玩家数量,并将分析报告在Tableau上呈现时,整个过程需要每天花费9-12个小时。此外,即使不运行计算和分析,只是存储数据,支付给Oracle的费用也在不断增长。

Snowflake解决方案的好处包括:

可伸缩性。由于Snowflake使用AWS、GCP和Azure等云基础设施,当客户需要更多存储或处理大型查询时,Snowflake能够根据客户需求进行上下扩展,这与传统数据仓库不同,后者由于使用物理服务器,因此容量大小有物理限制。

易操作。与其他云数据仓库提供的复杂编程语言相比,Snowflake能让用户通过大家熟悉的查询语言SQL,来提取和分析数据。这样对企业用户而言也降低了培训和雇佣专业技能人员的成本。

As-a-service商业模式。交付方式是云服务,消除了与管理基础架构相关的成本、时间和资源。 定期提供自动化平台更新,而计划内的停机时间为零,从而消除了昂贵且耗时的版本和补丁程序管理。

与其他解决方案相比,使客户能够以较低的总拥有成本管理和使用更多数据。

多云架构。Snowflake平台可在全球22个区域部署中的三个主要公共云上(亚马逊AWS、微软Azure和谷歌GCP)使用。 这些部署相互连接以构成Snowflake单一的云数据平台,从而提供全球一致的用户体验。

数据安全共享。可实现在组织内以及组织外部跨客户和合作伙伴,进行受管理的安全共享,而无需复制或移动基础数据。 在跨区域和公共云共享数据时,Snowflake的平台使客户可以轻松地复制数据,并维护单一事实来源。公司有专门的Data

Marketplace,便于连接第三方数据提供商与数据需求者。

将计算和存储分离。Snowflake的关键架构是利用云的“弹性”来分离计算和存储,这意味着Snowflake能够在AWS S3上存储数据,并利用AWS EC2计算集群来处理数据。这使客户能够在运行复杂的SQL查询或仓库升级的同时,根据需要调用计算能力。计算和存储也是分开伸缩规模,分别计价的。客户可以在无需计算能力时,关掉计算,可以大幅节省云成本。

高速运行。客户企业ASIC声称Snowflake比其他解决方案快20倍,Chime表示“当你试图合并6个表格时,其他平台都很难需要处理80到90行代码的SQL查询,但是Snowflake却可以轻松处理。

节约成本。定价基于使用量,从而减少了隐性成本并确保客户只为使用的商品付费。

同时运行查询和ETL作业。像ASIC这样的公司经常在后台运行数据搬运作业,例如将数据从Google和Facebook导入到他们的数据仓库中。但他们并不能在运行数据清理和转换脚本的同时查询数据。Snowflake允许ASIC通过拥有一个单独的数据仓库来实现这一点,这样分析师就不必等到数据工程师ETL工作完成后再开始写他们的报告。

易于集成。Snowflake的灵活性使得它能快速与其他工具(如Tableau)集成。

快速启动和运行。Fivetran、Matillion等其他创业公司提供了从其他数据源导入Snowflake数据仓库的服务,因而新用户可以迅速部署和开始使用Snowflake。

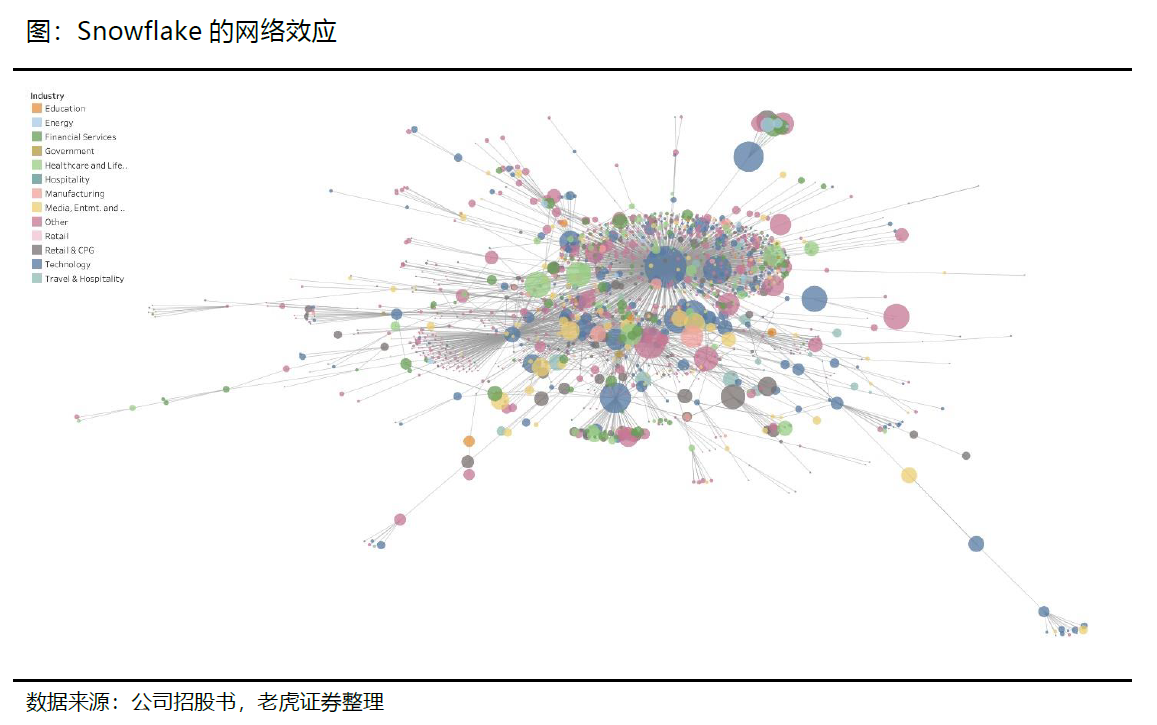

强大的网络效应。使用Snowflake平台的客户越多,他们与其他Snowflake客户、合作伙伴和数据提供商共享数据,或从其他Snowflake客户,合作伙伴和数据提供商接收数据的可能性就越大,从而增强了平台为所有用户提供商业洞见的价值。

三、赛道市场广阔

对应于IDC进行的行业划分,公司认为自身处于Analytics Data Management and Integration Platform市场以及Business Intelligence and Analytics Tools市场上,这两个市场合计规模2020年和2023年分别预计为560亿和840亿美元,预测期内的年均复合增长率为14.5%。

Snowflake自己也有类似的估计,通过将其目前每个客户的平均年化收入与全球员工人数超过200人的公司数量相乘,得出截至2020年1月的预期市场总额为810亿美元。

这一行业发展的特点有:

数据本身对于企业成功至关重要。数据是业务创新的核心,它有助于公司设置新标准来管理客户关系、提供引人入胜的个性化客户体验、预测新的市场趋势、预测客户行为并提供新的业务策略。

数据的爆炸式增长提供了更丰富的机会。根据IDC的数据,2018inane的数据总量为33ZB,而到2025年将有数据容量将达到175ZB,复合年增长率达到27%。

云服务使用正在加速,多样化越来越明显,公共云正在成为数据的新的重心。根据IDC的数据,到2025年将有49%的数据存储在公共云环境中,而现在这一比例约为30%。

每个人都在成为数据消费者。从前,只有少数有经验的人去使用数据和分析技术,随着数据在数字经济中的重要性越来越高,知识工作者的业务应用也越来越多,这使组织中的每个角色和功能都成为主流的数据消费者。。

技术消费从定向领域向公用事业扩展。基于订阅的业务模型的固定定价通常会导致客户为未使用的软件付费。而现在的商业模式正在从固定模式演变为实用程序模式,客户仅需为自己消耗的资源付费。

Snowflake目前的产品形态就是云数据仓库,市场规模约200亿美元。随着公司发展和演化,可以通过内生拓展和收购,进入相邻市场,从而指向千亿级的可及市场空间。

- 如果仅仅限于Datalake的替代品,市场空间可能只有20亿美元。

- 如果扩展到企业数据仓库和数据制备,则市场规模为200亿美元。

- 如果增加类似数据导入和整合功能、数据流媒体、Spark等数据制备和分析功能,则可以形成DaaS的全栈平台,市场空间超过600亿美元。

- 如果能再提高实时性和自动化,由数据直接驱动商业运作,配合5G和边缘计算带来的数据量爆发增长,则市场空间可达千亿美元,成为数据时代的核心基础设施.

目前Snowflake在数据导入和整合、数据流媒体(data streaming)、机器学习人工智能、数据可视化等方面,还有赖于合作伙伴(如Fivetran、Talend、DataRobot、Dataiku、Tableau等)。但我们相信将来公司有可能通过收购或内生研发,延展到这些领域,形成更加一体化的数据全流程平台。

与其他Iaas、SaaS等云巨头的竞争共存关系,将是投资者关注焦点。

- 云原生分析型数据库市场目前除了Snowflake以外,主要就是三大IaaS公有云供应商。2011年谷歌正式推出了BigQuery,但此后很长时间,BigQuerry都只被用于谷歌自己的广告业务,直到很晚才通过GCP谷歌云向外推广。

- 2012年AWS与一家软件公司ParAccel MPP达成了一项一次性许可协议,在其上构建了Amazon Redshift。

- 微软在今年的Build开发者大会上,将此前的SQL DW正式升级和重命名为Azure Synapse。

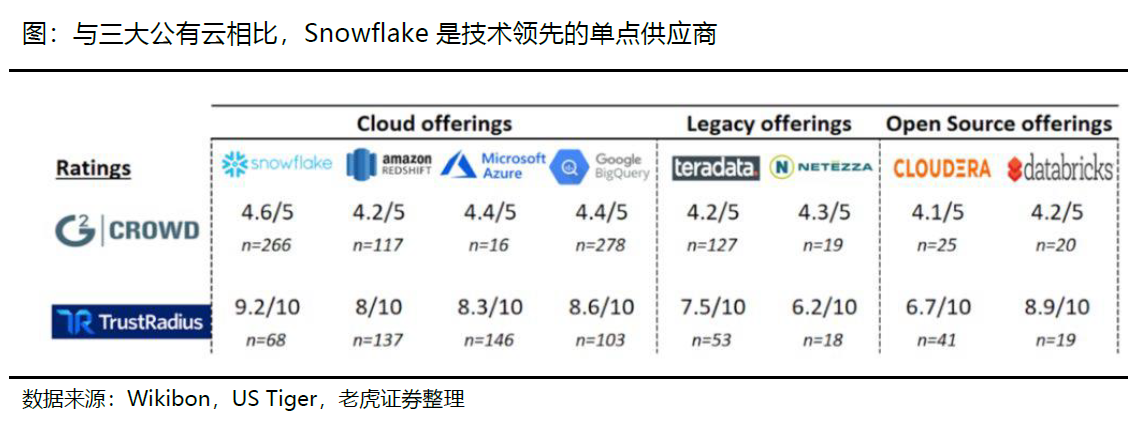

此外,在云原生数据仓库以外,Teradata、IBM Netezza、Oracle Exadata、Vertica、Greenplum等则属于传统EDW厂商。开源Hadoop公司Cloudera、MapR(被HP Enterprise收购),以及开源Spark公司Databricks等,也提供类似于数据仓库的产品。

Snowflake与 AWS、Azure和GCP的关系十分复杂,同时是客户、渠道伙伴和竞争对手。

首先,Snowflake是这三家的客户,自身基础设施都部署在公有云上(其中,85%在AWS上,根据去年数据)。这一点既令Snowflake具备超越传统EDW厂商的可伸缩性,但又降低了Snowflake的毛利率。

其次,它也是三家公有云公司的渠道客户,通过三家公司的客户关系发展新客户和维护老客户,而三家公司也从客户对Snowflake的使用上,来增加他们自己的计算、存储和其他服务的销售。比如,Snowflake是AWS EC2销售增长的重大推力之一。

投资者最关心的问题是竞争关系,因为Snowflake也是这三家自有的数据仓库产品(Amazon Redshift、Azure Synapse和GCP BigQuery)的竞争对手。

例如,AWS于去年re: Invent大会上推出的RA3 with managed storage,就是把计算与存储分离,而这个特性是Snowflake架构的核心,也是重要的技术卖点。Snowflake推出的新功能新产品,AWS等能够较快的模仿。相互竞争也加速了这一领域的创新步伐。

在这种即竞争又合作的关系中,HG Insights近期对上述每家公司客户数量的细分数据进行了研究与比较,发现Snowflake的增长速度是最快的:

●$亚马逊(AMZN)$Redshift:客户数量为13060个,同比上涨5%。

●$谷歌(GOOG)$Big Query:客户数量为8272个,同比增长35%。

●$微软(MSFT)$Azure的Synapse:客户数量为6032个,同比增长25%。

●$Snowflake(SNOW)$:客户数量为3117家(数据来自其IPO招股说明书),同比增长101%。

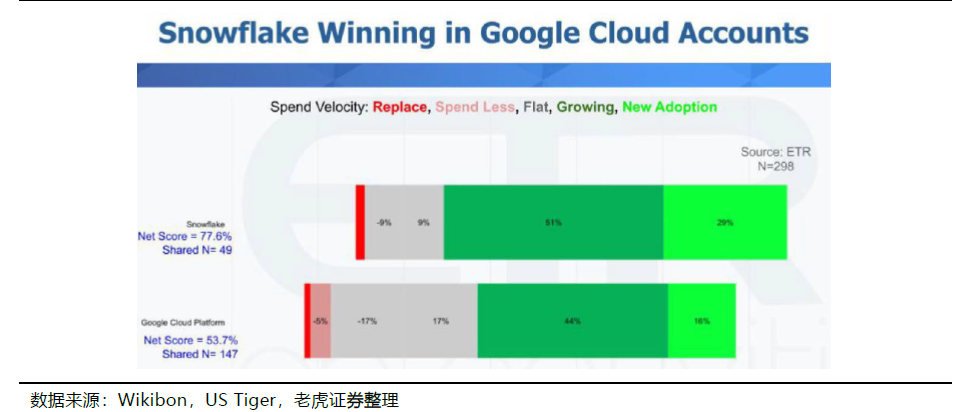

我们认为,Snowflake在与AWS等IaaS巨头竞争共存中,可以保持优势地位。

- 单就技术实力而言,AWS Redshift落后于Snowflake和谷歌BigQuery,

- GCP相比Snowflake和AWS,大企业销售服务能力不足,

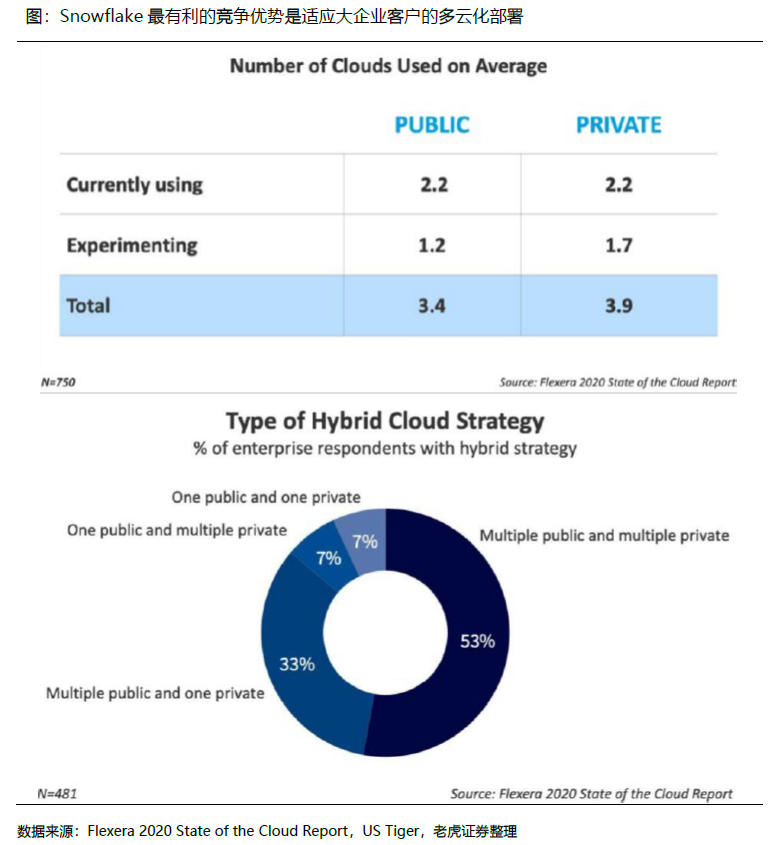

- 但更加重要的是,多云环境中的可迁移性portability是Snowflake最强的竞争优势。

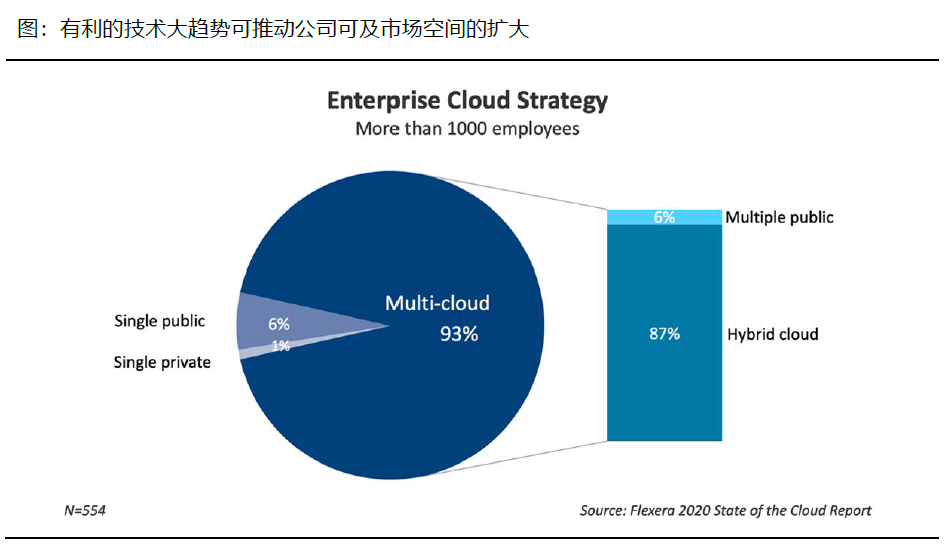

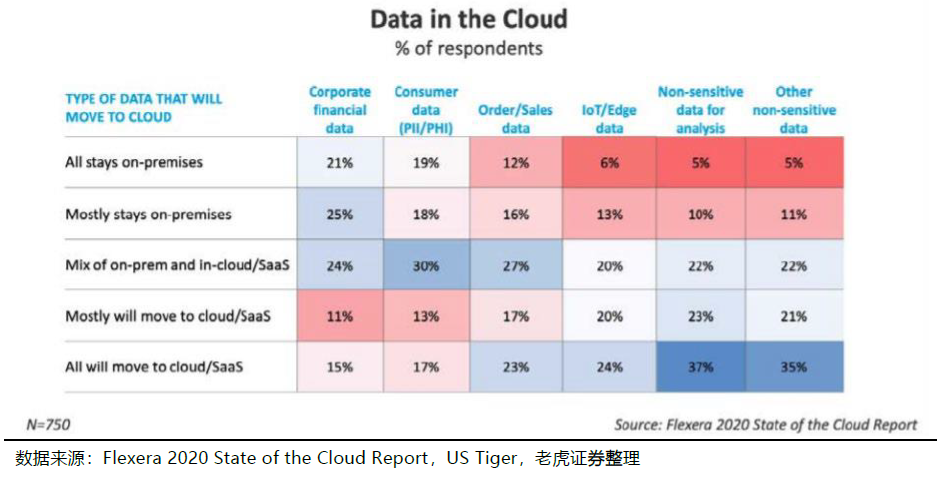

多云化越来越成为大企业基础设施部署的重要特征,特别是对于全球性跨国公司满足不同地域的业务运营和监管要求来说。

据IDC预测,到2024年,90%的全球财富1000强企业都将采用多云化部署。数据无处不在,客户企业想将数据保存在任何地方。而如果某一次查询所需要的答案,需要点击存放在多个云中的数据,并且需要快速应答,那么客户就需要低延迟跨云访问数据的能力。

Snowflake的解决方案就是将与数据有关的复杂性,诸如位置、延迟,带宽问题、元数据、查询时间、答复时间等抽象化,从而自动化数据流动,因此能够快速获得结果而不论数据位置。而对于AWS、GCP和Azure,尽管它们也尽量迎合多云化的趋势,但也一定会优先青睐自己的平台。这一细微的差别,对于客户而言,影响很大。

而相对于Teradata、 IBM等传统厂商,Snowflake的最大优势就是云原生。

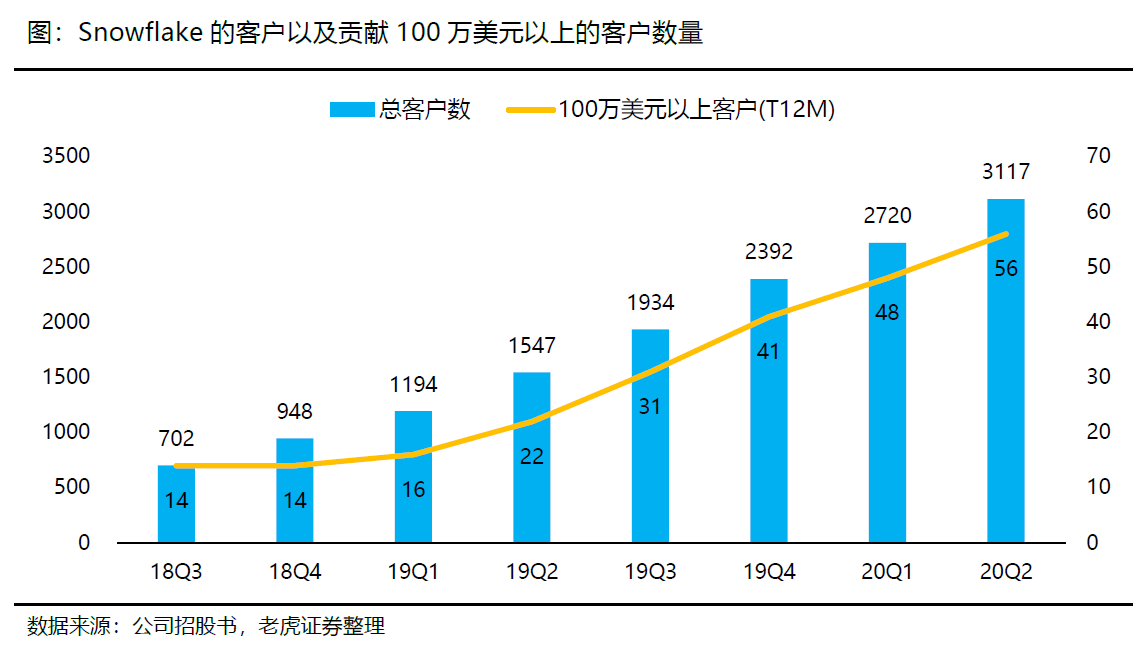

根据招股书披露,Snowflake的客户总数为3117人,同比增长两倍,环比增加725个,其中有7位来自财富10强的客户,收入贡献4%。

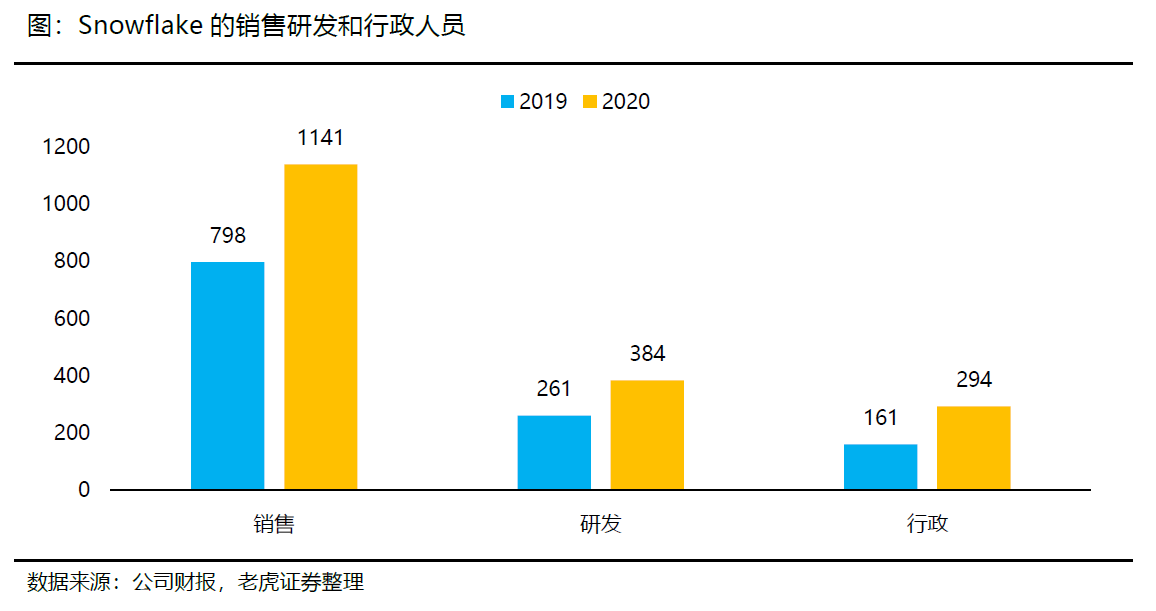

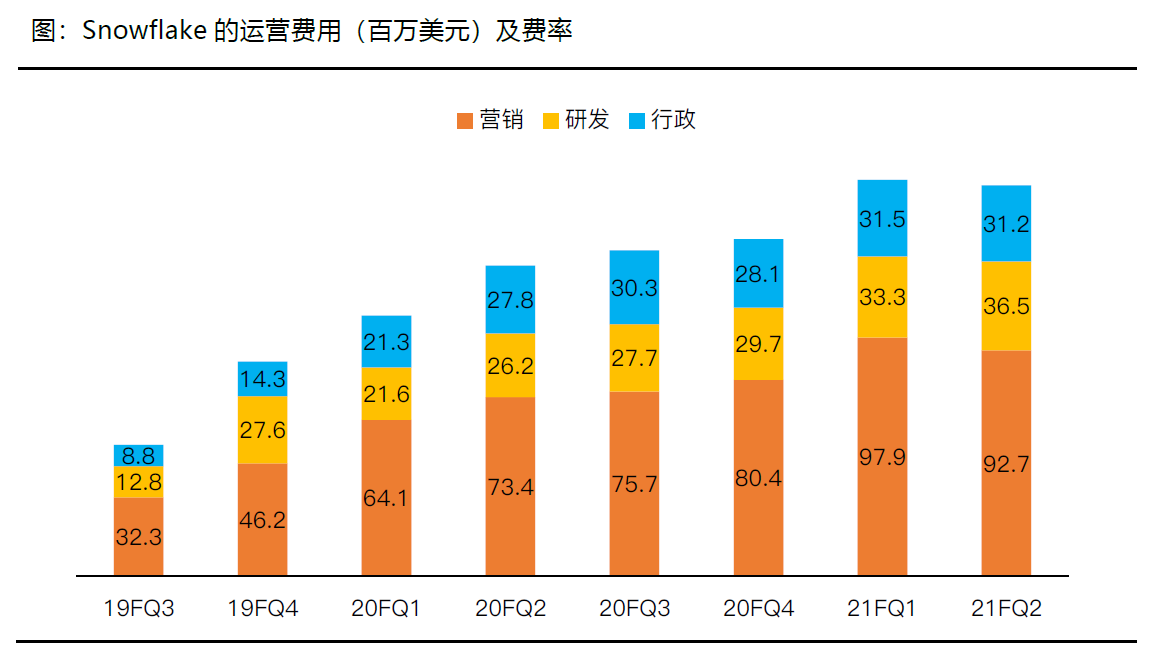

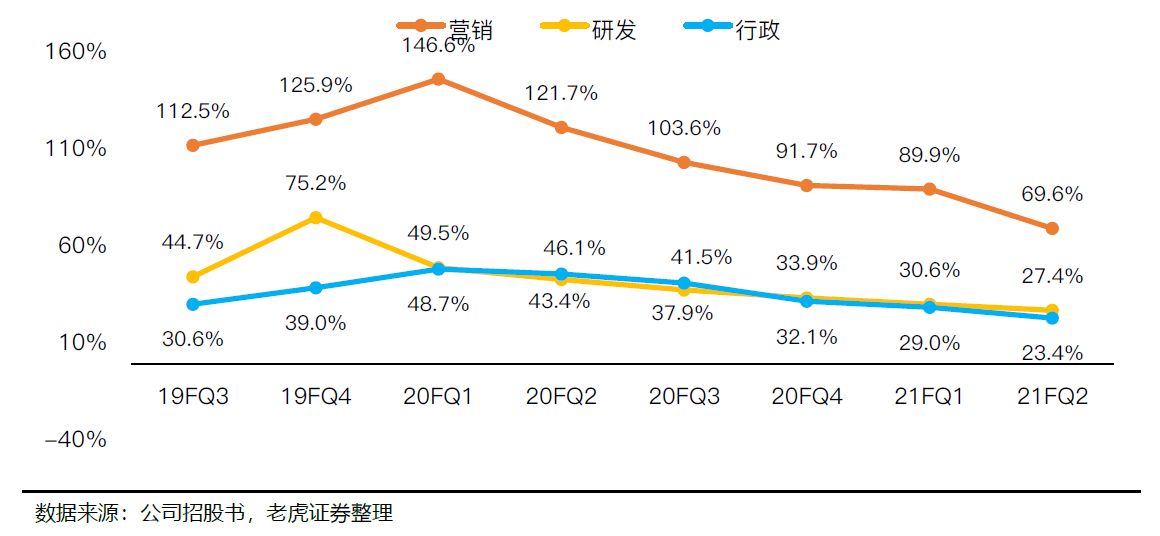

同时,Snowflake的营销人员数量从2019年7月31日的798人上升至2020年7月31日的1141人,反而研发人员同期分别为261人和384人。

ABM营销对于那种有许多利益相关者影响决策的大型企业客户而言,是最有效的。

此外,Snowflake将所有客户分为两类控制销售成本。而疫情也给Snowflake提供了网上获客的渠道。

此外,Snowflake也已取得了FedRamp资格,可以服务美国**机构。老客户的净收人留存率虽然最近季度有所下降,但还保持高位。客户内生的数据量增加和数据分析频率的提高,都能自动带来收入贡献的上升,公司还更能不断推出新功能新产品。

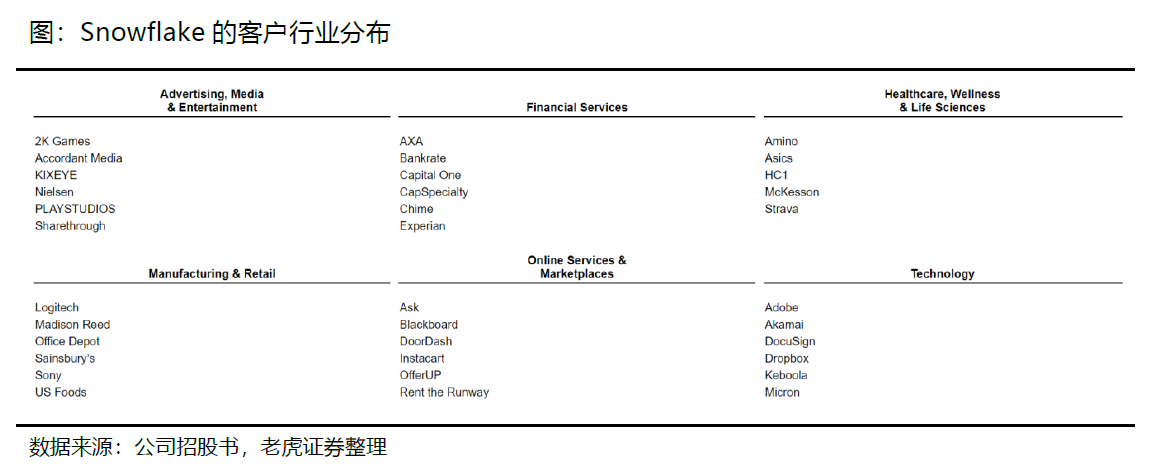

Snowflake的知名客户包括:Netgear、Ebates、Yamaha、Capital One Bank、Lionsgate、Hubspot、Netflix、Office Depot和DoorDash等等。

Snowflake是典型的高增长、高消耗的互联网成长企业。

从收入方面来看,根据公司招股书,2019财年(财年末是自然年的1月底)营收为9667万美元,2020财年收入2.65亿美元,同比增长174%。而2020财年年上半年6个月的收入为1.04亿美元,2021财年上半年6个月的收入为2.42亿美元,增长率达137.2%。截止今年7月最新财季收人1.33亿美元,同比增长121%。

此外,公司94%的收入都来自于数据云产品,6%来自专业服务。

从销售效率上来看,如果以LTV / CAC(客户终身价值Life time Value,客户获取成本Customer Acquisition Cost)来看,Snowflake的LTV / CAC比率每个季度都在3.0以上(假设客户留存率在97%以上),说明在获取新客户方面的实力强大(一般良好基准是 3:1,优秀的标准是4:1,5:1是伟大)。

CAC比率:(当期销售总费用+当期营销总费用)/新增客户数

可以看到,公司的虽然用了较高的运营杠杆,但是规模扩张明显和老客户收入贡献占比的提升,而得到较快上升。

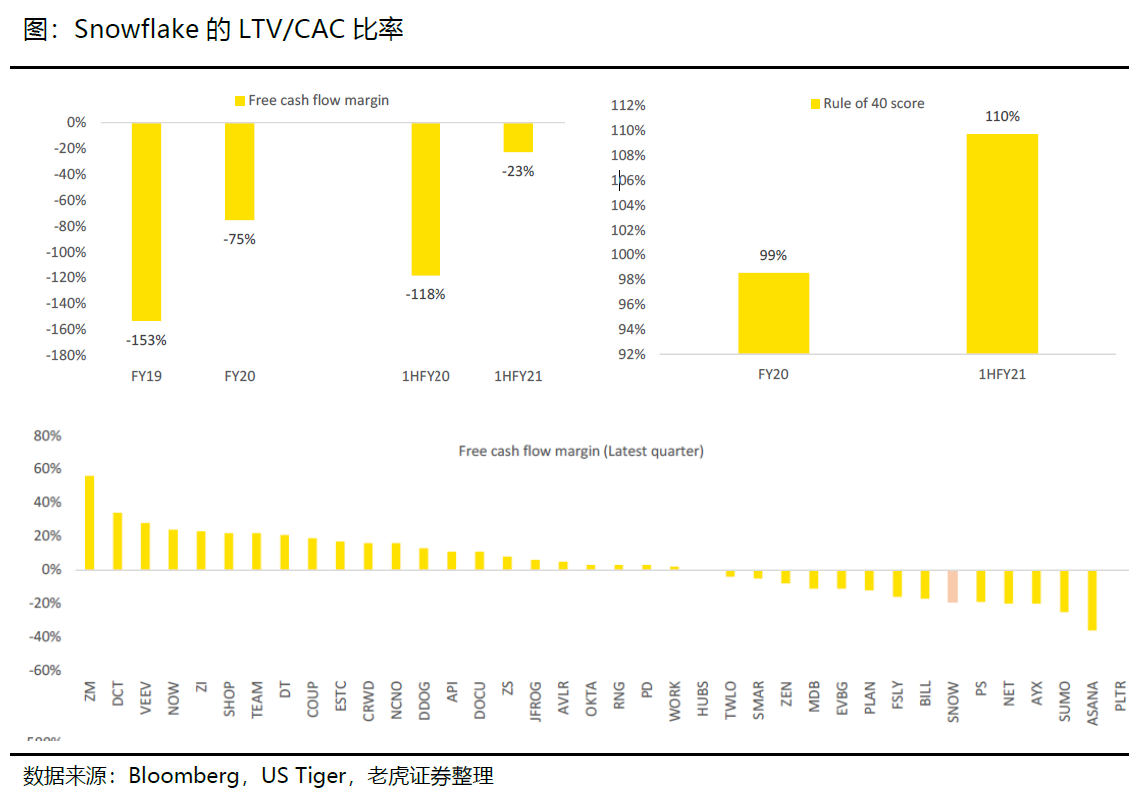

公司目前的营业利润率和自由现金流利润率不高,最新季度分别为负58%(GAAP下)和负19%。但由于收入高增长,40法则数值在所有SaaS上市公司中还是处于较高水平。

美股SaaS软件板块的估值中枢一直都高于大盘。板块中位数的动态EV/Sales(NTM)估值为14.4倍,高增长(增速超过30%)子板块中位数21倍,中等增速(15%-30%)子板块中位数13.8倍,低增长(15%以下)子板块为7.1倍,最高前5估值的中位数是40倍。

除了部分低增长的传统软件公司以外,SaaS软件业常用的估值方法主要是EV/收入和EV/自由现金流。而一些SaaS公司自由现金流暂且为负(SaaS商业模式决定了获客成本先于客户价值实现,因而当期利润率低于传统授权模式。而且会计记账中的递延收入,也使得现金流量表会好于损益表),因而EV/收入是最通行的可比估值指标。对于不同公司高低不同的EV/收入倍数,与收入增速和40法则数值,有一定的正相关性。

鉴于Snowflake良好的收入增长和40法则数值,我们相信公司能够取得行业上游的估值,如26-32倍的未来12个月EV/收入,对应企业价值250-350亿。在上市初期,由于短期股票供需的严重不平衡(180天锁定),不排除股价和估值更加冲高的可能性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JeromeCN·2020-09-22看看就好!点赞举报

- 最后的圣光·2020-09-22太贵了,不敢买点赞举报

- 心有明月清风·2020-09-21这么说 合理价格会回落到130左右了?点赞举报

- 香妍·2020-09-24😃点赞举报

- 买个仇币·2020-09-24,,点赞举报

- 我若不凡·2020-09-24阅。点赞举报

- 小脑虎头·2020-09-24是吗?点赞举报

- Emmm不知道叫啥好呀·2020-09-24[微笑]点赞举报

- 玉米小猪·2020-09-22厉害了点赞举报

- 蓬莱山熬夜·2020-09-22看看点赞举报

- 奥然奶奶·2020-09-22厉害了点赞举报