Yala 美股IPO

根据F-1注册声明,Yalla集团有限公司(YALA)打算首次公开发行代表相关A类股的美国存托股票[ADS],募集1.49亿美元。

总部位于阿拉伯联合酋长国迪拜的Yalla公司成立的目的是开发一个专注于中东和北非[MENA]地区的在线社区服务,该服务建立在语音交流而不仅仅是书面文字的基础上。

管理层由创始人、董事长兼CEO杨涛先生领导,他曾任ZICT科技有限公司经理和北京飞诺通信技术有限公司副总裁。

公司的主要产品包括:语音聊天、社交网络、娱乐、在线游戏、礼物交换

Yalla已经从包括YooYoo Limited、Orchid Asia、WindBell Limited和SIG全球中国基金在内的投资者那里获得了至少2690万美元。

该公司通过苹果和谷歌等主要移动平台运营商提供应用。

管理层认为,"中东和北非地区的在线社交网络和娱乐选择的供需之间存在着严重的不平衡"。

由于当地文化和习俗,中东和北非地区的线下社会网络和娱乐选择相对有限,这进一步加剧了阿拉伯世界人们在线互动的愿望。家庭成员和朋友之间的休闲社交聚会是该地区主要的传统社交网络和娱乐活动。通过将这种线下社交互动带到网上,社交网络和娱乐应用使用户更容易随时随地继续进行社交网络和娱乐活动。

随着收入的增加,销售和营销费用占总收入的比例一直在下降。

销售和营销效率值(定义为每一美元的销售和营销支出能带来多少美元的额外新收入)在最近的报告期内大幅上升至4.7倍。

根据Wamda的2019年市场研究报告,Crowd Analyzer与Hootsuite和APCO Worldwide一起发布了一份报告,分析了超过1.72亿次的社交媒体互动,并得出结论:中东和北非地区的社交媒体用户正在 "变得更加活跃和参与在线,在那里,除了时尚、政治和宗教之外,还发生了关于品牌、商业和服务的对话。

几乎每个社交媒体平台的用户群都在增长,而这种增长主要是由X一代人推动的。

值得注意的是,注册在沙特的社交媒体渗透率为75%;在埃及,用户对更广泛的话题感兴趣,包括政治、宗教、体育和社会发展。

主要的竞争或其他行业参与者包括:脸书(FB)、Tiktok、Twitter (TWTR)、Snapchat(SNAP)、其他社交媒体服务

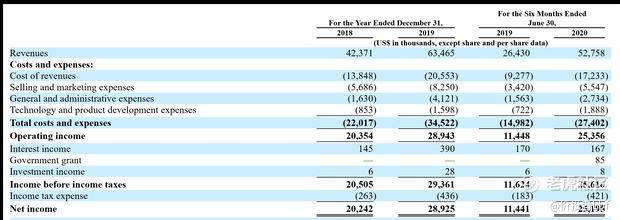

Yalla近期的财务业绩可以总结为以下几点:

营收大幅增长,增速加快;毛利强劲增长,毛利率在紧缩范围内参差不齐;营业利润和净收入大幅增加;经营性现金流强劲增长

以下是根据该公司的注册报表得出的相关财务结果:

截至2020年6月30日,Yala的现金为5860万美元,负债总额为1410万美元。截至2020年6月30日的12个月内,自由现金流为3700万美元。

Yalla打算通过首次公开发行1860万股代表相关A类股的美国存托股票[ADS],拟以8.00美元的中间价募集1.49亿美元的总收益。

A类ADS持有人每股可投一票,B类股东即公司创始人每股可获得20票。标准普尔500指数不再接纳这种拥有多类股票的公司纳入其指数。

一位现有股东表示有兴趣以IPO价格购买总额不超过3000万美元的ADS。这是对IPO及其定价的一个看涨信号。假设IPO成功,不考虑承销商超额配售权的影响,公司IPO时的企业价值约为11亿美元。如果不考虑承销商期权和私募股或限制性股票(如有)的影响,限售股与流通股的比例将约为12.65%。

管理层表示,将把IPO所得款项净额用于以下方面:

约30%至40%用于新产品的开发;约25%至30%用于市场推广活动,以品牌推广及增加用户基础;约20%至25%用于技术基础设施,以提升用户体验和运营效率;以及用于一般企业用途,包括营运资金需求及潜在收购(尽管目前并无就任何该等收购进行磋商)。

IPO的上市承销商为摩根士丹利、海通国际和老虎证券。

- 总结

Yalla正在为其在中东和北非地区及其他地区的增长和扩张计划寻求美国上市。

该公司基于语音的网络功能可在100多个国家使用,管理层有雄心勃勃的计划,既要深化其在中东和北非地区的渗透,也要利用其他国家的谨慎机会。

公司的财务数据显示出强劲的增长、净利润和现金流--在所有主要指标上都有非常可观的表现。

销售和营销费用占总收入的比例一直在下降;在最近的报告期内,其销售和营销效率值明显提高。

在独具特色的中东和北非地区经营一家占主导地位的社交网络,市场机会巨大,未来几年有大幅增长的潜力。

摩根士丹利是主力承销商,在过去12个月期间,由该公司牵头的IPO自上市以来的平均回报率为41.6%。这一业绩在同期所有主承销商中名列前茅。

至于估值方面,与Twitter(诚然,这是一个不同类型的社交网络)相比,YALA IPO的估值倍数更高。

考虑到公司的营收增长率、净利润和强劲的现金流(包括自由现金流),比Twitter更高的倍数似乎是合理的。

YALA表现良好,并且在社交网络快速增长的地区运营。每股最高8.00美元是合理的买入价。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。