AVO美股IPO

根据S-1注册声明,Mission Produce(AVO)已申请首次公开发行普通股,募集1.5亿美元。

总部位于加州奥克斯纳德的Mission公司成立的目的是发展一条从采购到生产和分销的一体化牛油果供应链。该公司在自己的土地上生产牛油果,同时也从第三方种植者那里采购牛油果,为客户提供全年供应。

管理层由创始人、总裁兼首席执行官Stephen Barnard先生领导,他曾在Santa Clara Produce公司的生菜和牛油果部门工作,并在各种行业贸易协会的贸易团体中担任高级领导职务。

公司的主要产品包括:水果催熟、装袋、定制包装、后勤管理、商品销售和促销支持、训练

公司从包括Beldar Enterprises在内的投资者那里获得了至少1.39亿美元。

该公司通过全球分销网络,通过分销商销售其农产品。美国是该公司最大的单一市场,哈斯牛油果约占美国牛油果消费量的95%,占全球牛油果消费量的80%。

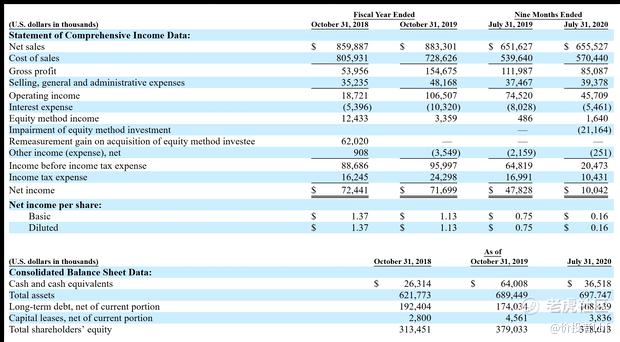

销售、G&A费用占总收入的比例随着收入的增加而上升。销售、G&A效率值(定义为每1美元的销售、G&A支出能带来多少美元的额外新收入)在最近的报告期内下降到0.1倍。

根据2020年市场研究报告,全球牛油果市场预计将从2020年的140亿美元增长到2027年的190亿美元。这意味着从2020年到2027年的预测复合年增长率为4.8%。这一预期增长的主要驱动力是中国牛油果的消费量增加,预计从2020年到2027年将以更高的复合年增长率7.4%增长。此外,加拿大、日本和德国的市场预计将分别增长4.3%、2.6%和3%,增长速度低于整体增长率。

主要竞争或其他行业参与者包括:Calavo Growers(CVGW)、Fresh Del Monte Produce (FDP)、Westfalia、Del Rey Avocado公司、亨利牛油果、Olivado美国、卓越食品公司、霍顿水果公司、Salud Foodgroup Europe B.V

公司近期的财务业绩可以总结为以下几点:

收入增长,但增长率较低;承包毛利和毛利率不均;营业利润和营业利润率降低;来自业务的现金流不均衡

以下是来自该公司注册报表的相关财务结果:

截至2020年7月31日,公司的现金为3650万美元,负债总额为3.191亿美元。截至2020年7月31日的12个月内,自由现金流为2280万美元。

公司打算通过首次公开发行普通股筹集1.5亿美元的总收益。公司将出售625万股,现有股东寻求以每股16.00美元的拟议中间价出售312.5万股。假设IPO成功,不考虑承销商超额配售权的影响,公司IPO时的企业价值约为12亿美元。如果不考虑承销商期权和私募股或限制性股票(如有)的影响,限售股与流通股比例将约为13.52%。

管理层表示,将把IPO所得款项净额用于以下方面:

所得款项净额将用于营运资金和其他一般企业用途,其中可能包括偿还债务,以及为未来收购提供资金(如有)。

截至2020年7月31日,在循环信贷机制下没有未偿还的借款,而在定期贷款(包括定期贷款A-1和定期贷款A-2)下未偿还的借款约为1.693亿美元。循环信用贷款和定期贷款A-1于2023年10月到期,定期贷款A-2于2025年10月到期。

此次IPO的上市承销商是博富证券、摩根大通、花旗集团、Roth Capital Partners、Stephens和D.A. Davidson & Co.

- 总结

公司正在寻求公开融资,用于偿还债务和出售股东股份。

公司财务数据显示,收入增速放缓,营业利润、净利润和经营现金流减少。

销售、G&A开销占尽营收的比例上升;最近一个报告期,其销售、G&A效率大幅下滑。

预计全球牛油果消费的市场机会将大幅增长,其中中国是主要增长动力。公司在中国设有设施,以服务该增长中的市场。

公司有完全整合的供应链优势,随着全球需求的增长,应能把握增长机会。

管理层表示,在疫情大流行期间,产品 "对整体业务干扰很小,也没有经历重大需求损失",因此受疫情影响似乎相对较小。

博时证券是主承销商,在过去12个月期间,由该公司牵头的IPO自上市以来的平均回报率为76.0%。这一业绩在同期所有主承销商中属于顶级水平。

至于估值,与直接竞争对手Calavo相比,公司的营收和盈利都在增长,而Calavo正经历着萎缩,因此IPO倍数显得合理。

AVO似乎有能力利用中国对牛油果日益增长的胃口,相对不受疫情的影响,而且IPO似乎定价合理,是每股最高16.00美元的买入是不错的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。