新三板半导体之模拟芯片:碎片化的市场,国产替代的绝佳机会

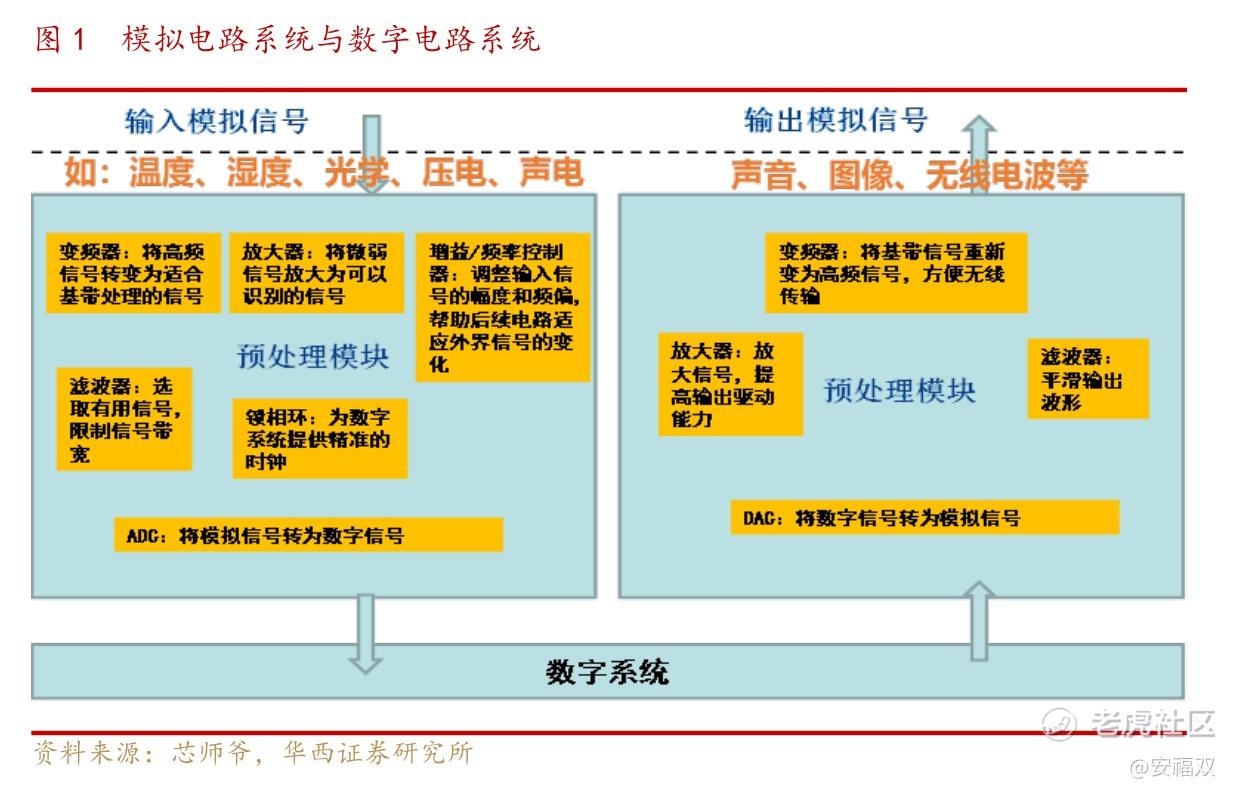

芯片可以分两种:数字芯片和模拟芯片。

数字芯片是对信号的传输是通过开关特性来实现操作的,通常包括CPU、微处理器、微控制器、数字信号处理单元、存储器等,约占整个半导体市场的57.3%。数字电路主要负责处理逻辑处理运算与判断,是整个系统的“大脑”。

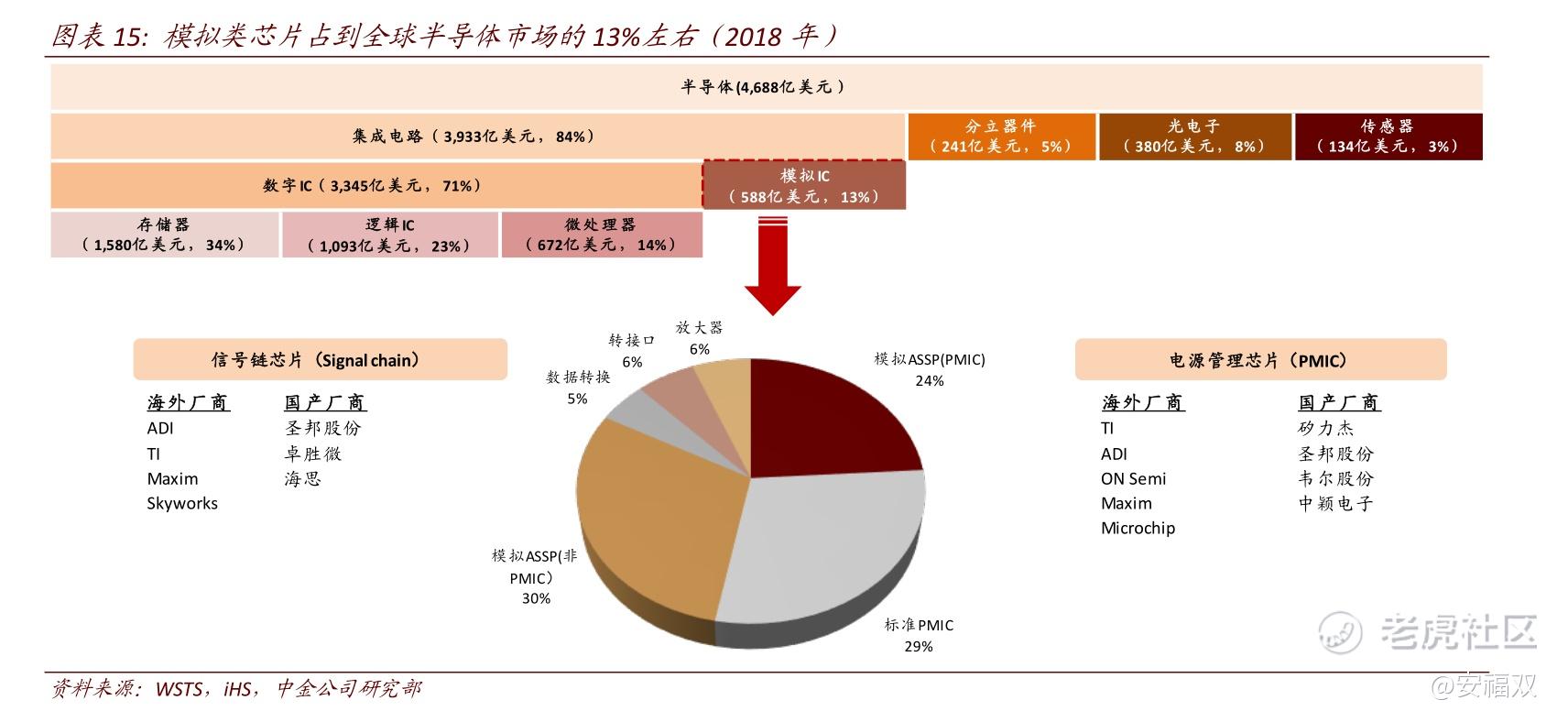

模拟芯片电路中对信号的放大和削减是通过元器件的放大特性来实现操作的,常见的模拟集成电路通常包括各种放大器、模拟开关、接口电路、无线及射频IC、数据转换芯片、各类电源管理及驱动芯片等,约占整个半导体市场的15.3%。在实际应用中,模拟电路起到电路系统与外界环境交互接口作用,扮演电路系统的“口”和“眼”。

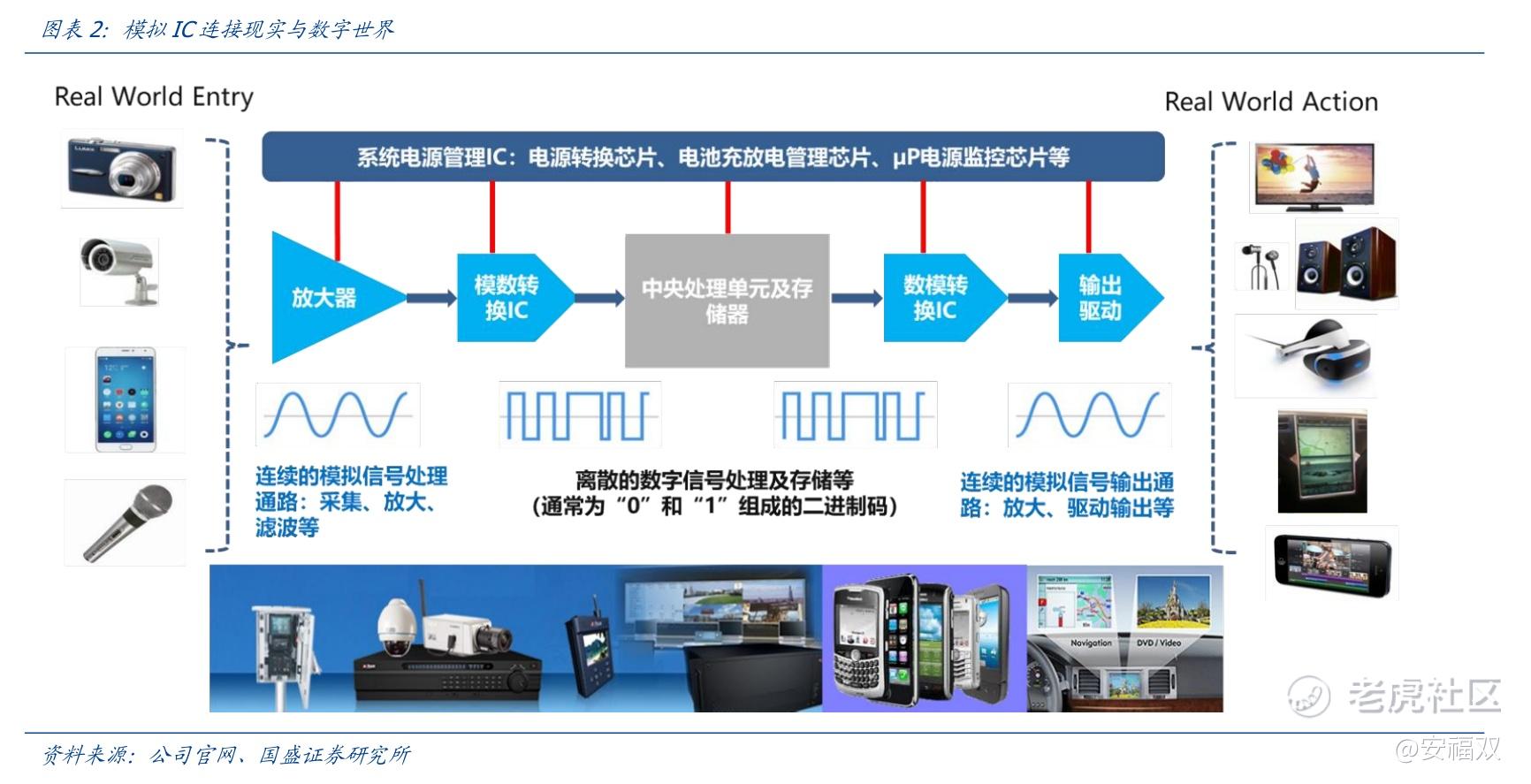

模拟信号在经过采集、滤波、放大,再经过一个 AD 转换器变成“0”和“1”数字信号,进行处理、存储等,经过数字系统处理后的信号再通过模拟电路进行后处理,转换为声音、图像、无线电波等模拟信号进行输出,模拟芯片作为虚拟与现实之间的桥梁,其重要性不可替代。

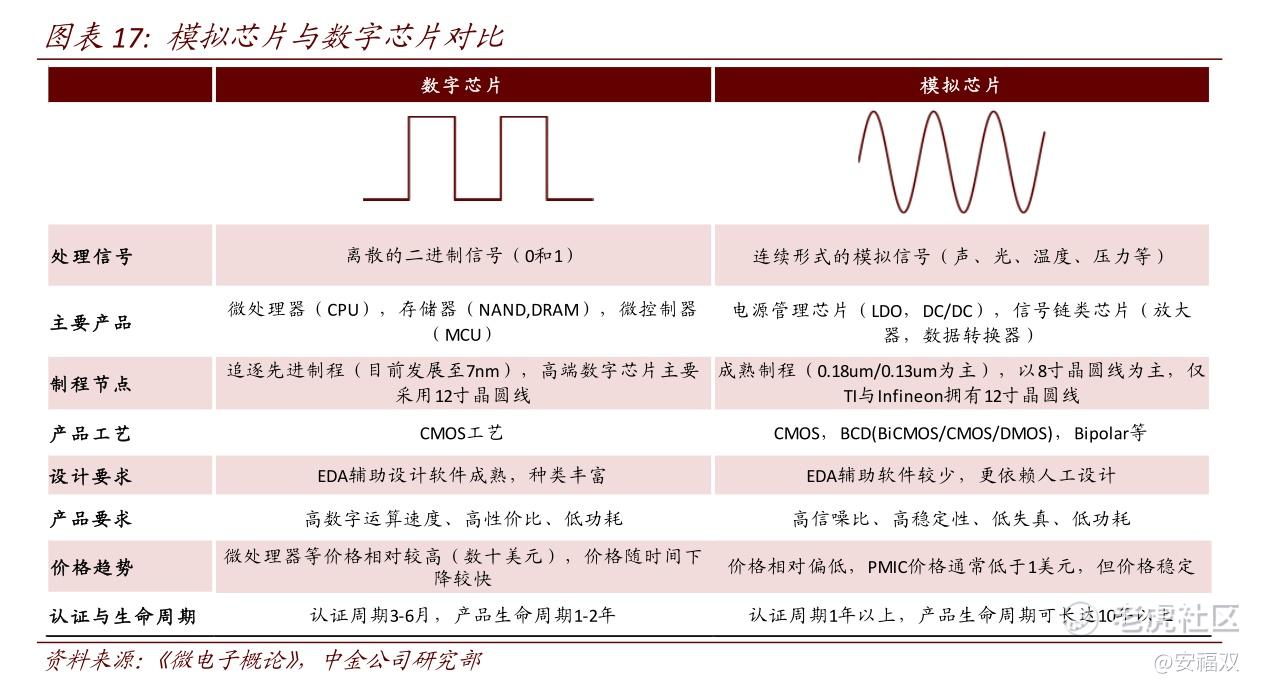

模拟芯片与数字芯片在制造工艺、性能要求、设计难度、产品特点等方面均有较大差别。

在制造工艺与性能要求方面,数字芯片目前主流采用CMOS工艺,看重PPAC (Performance,

Power,Area,Cost),故选择追逐先进制程,尤其是 CPU、GPU 等微处理器在制程方面快

速迭代,目前已经发展至 7nm,而台积电预计 5nm 制程将于 1H20 实现量产;

模拟芯片则采用成熟制程(0.13um,0.18um 是主流,最先进可达 28nm),除 德州仪器(Texas Instruments ,TXN US )与英飞凌( Infineon )拥有12 寸晶圆线外,其余模拟芯片厂商均选择在 8 寸晶圆线上生产,主要因为模拟芯片所要求的高信噪比、高稳定性、高精度、低功耗等特性并不会随着集中度的提升而线性上升。

在工艺方面,除了 CMOS 工艺以外,BCD(BiCMOS/CMOS/DMOS),Bipolar 等工艺也常用

于模拟芯片制造当中。

在设计难度方面,数字芯片更加看重逻辑设计,可在系统级上进行设计,同时拥有成熟的 EDA 辅助设计软件,而模拟芯片需在电路级上进行设计,可使用的 EDA 软件也相对较少,所以更加依赖人工设计,对工程师的要求更高,优秀模拟芯片设计工程师资源尤为稀缺。

在产品的认证与生命周期方面,数字芯片大多用于手机、电脑等消费类产品,产品认证周期为 3-6 个月,生命周期则为 1-2 年;

模拟芯片用途广泛,消费电子产品认证周期为 6 个月左右,工业、通信相关产品则需要 2-3 年,汽车相关产品的认证周期大约 5 年,相对应的生命周期也较长,TI、ADI 等厂商的“明星产品”生命周期可长达 10 年以上。

所以,搞CPU、GPU这些数字芯片的厂商很容易走向集中,赢家通吃,中小企业没有什么生存空间,最后就留下一些巨头:CPU英特尔和AMD、GPU的英伟达。

而模拟芯片则集中度较低,有很多中小企业找准细分领域,也可以活的不错。因为模拟芯片具有几个特点:

⚫品类多应用广泛,稳步增长 市场规模千亿 。

模拟芯片用途广泛,产品应用涉及工业控制、汽车电子、网络设备、消费类电子、移动通信、智能家电等众多领域;以世界博览会为例,从展览会场中的大型视频广告牌、视频监控系统、LED展示板、医疗设备、交通运输系统,到高清电视等,都涵盖了包括运算放大器、LED背光驱动、音视频驱动、模数/数模转换器、接口电路等在内的多种模拟芯片;且随着客户和市场也正逐步从对器件功能的基础要求上升到对整体系统性能的深层需求,越来越多的产品被要求具备更高的精度、更快的速度、稳定清晰的声音、生动绚丽的图像、更长的电池使用时间等,在这样背景下,以放大器、转换器、电源管理、用户界面为代表的模拟芯片技术成为电子产业创新的一个新引擎。

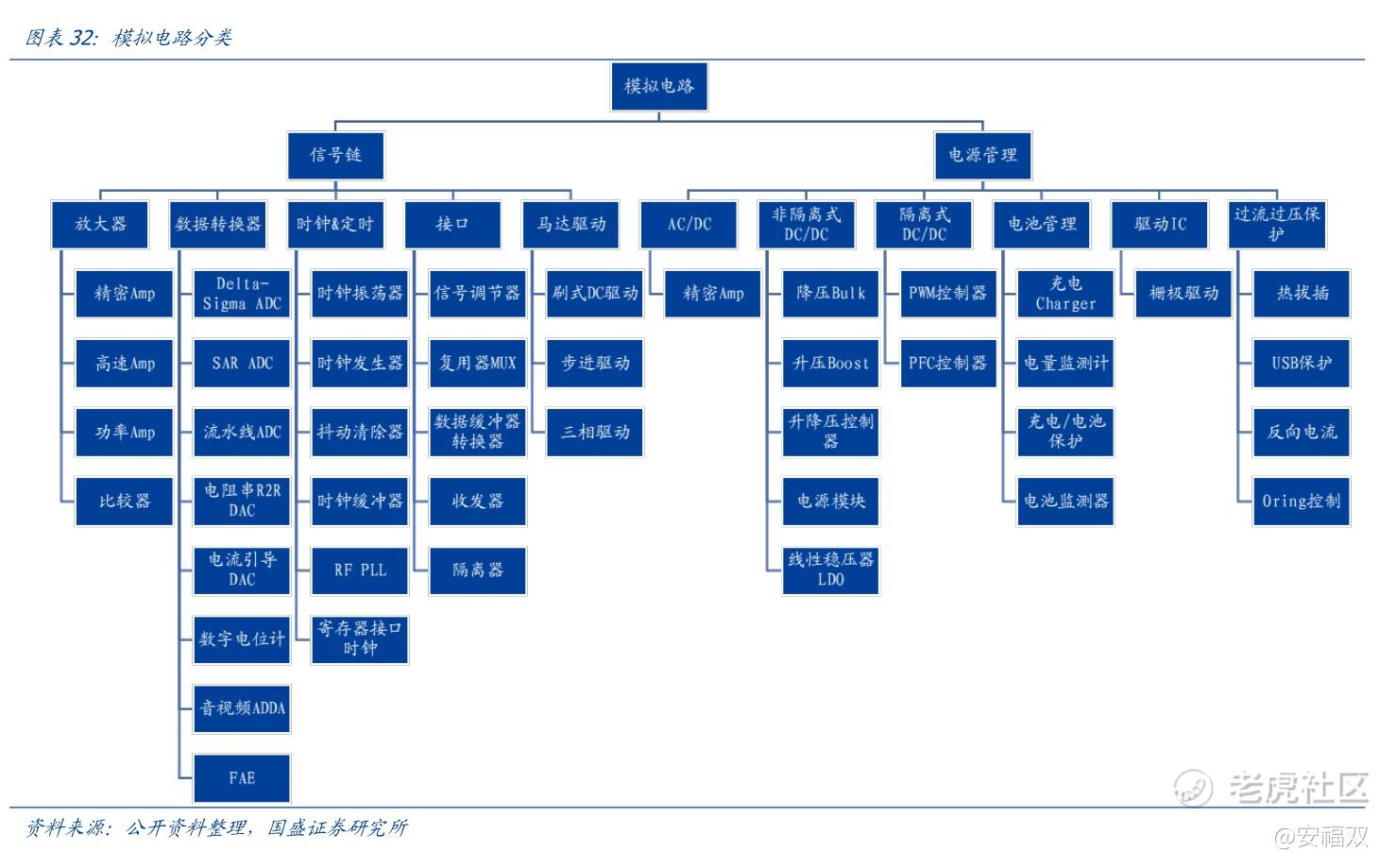

常用模拟 IC 包括:电源管理 IC(PMIC)、运算放大器(OPA)、比较器(Comparator)、数据转换器(ADC、DAC)、功率放大器(PA)、模拟滤波器(Filter)、模拟开关(Switch)等。

根据IC Insights 预测,2017年全球模拟芯片总销售额为545亿美元,预计到2022年全球模拟芯片市场规模可达到748亿美元,市场将以6.6%的年复合增长率快速增长领先于逻辑、存储和微元件。

从全球模拟 IC 行业来看,由于品类众多、应用领域广泛,市场较为分散,需要产品和市场的不断积累和拓展,很难在短时间内实现一蹴而就式的规模发展,与存储芯片领域龙头企业垄断不同的是模拟行业集中度是一个缓慢提升的过程。

相较于存储器、CPU 等数字 IC 产业,模拟 IC 市场集中度较低,前三市占率仅为30%左右,且不同领域企业优势差异较大,如龙头德州仪器在放大器市场份额第一,但在转换器市场不如模拟器件公司,而在功率相关芯片市场,欧洲企业英飞凌优势较大。整体来看,不存在单一企业在所有模拟 IC 细分市场占优的情况,细分赛道仍存在大量国产突破机会。

模拟芯片种类多而杂,产品线实力成为核心竞争力。

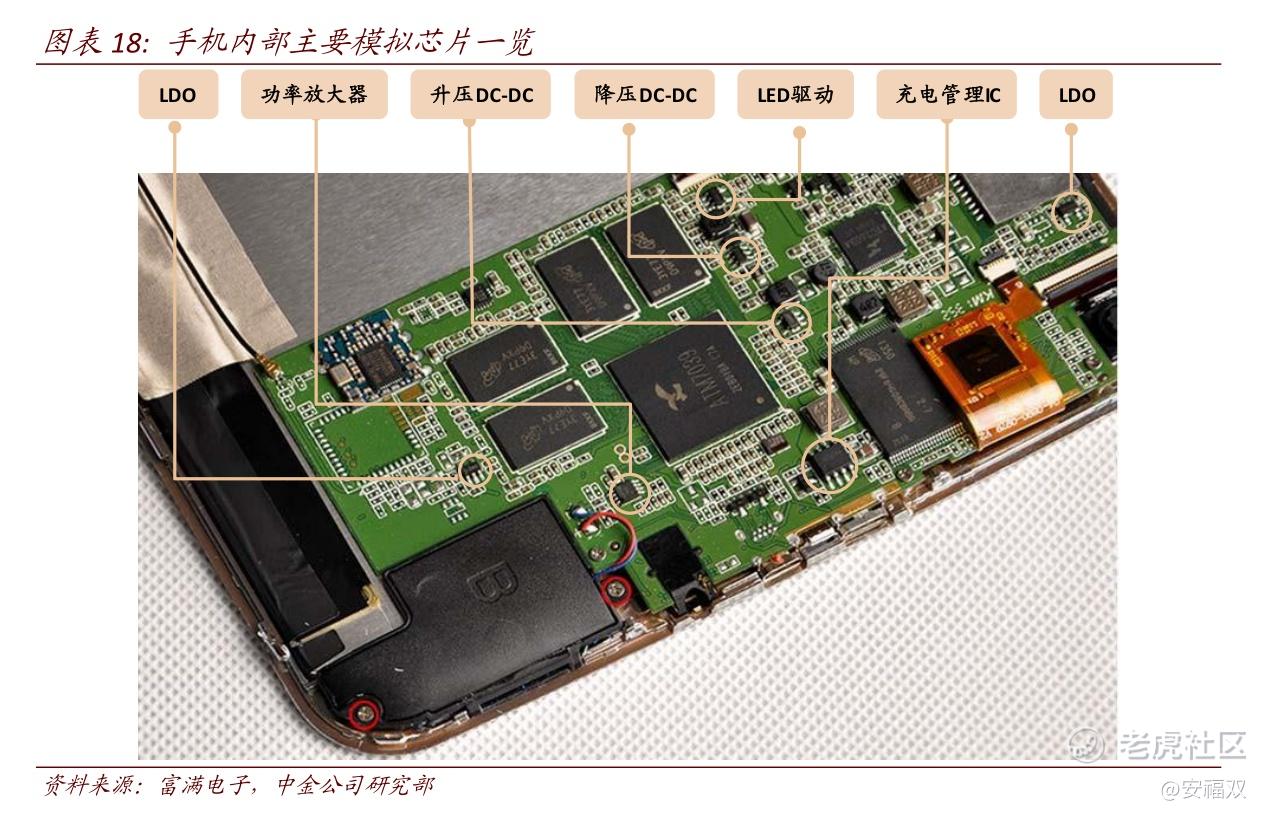

以电源管理芯片为例,虽然价格相对偏低(通常低于 1 美元),但产品的性能可靠性却十

分重要,所以大多数 OEM 厂商在验证合格后很少进行供应商切换,导致产品具备一定的

“用户粘性”;此外,电源管理芯片等模拟芯片在单位产品的用量较多,以智能手机为例,

除射频前端芯片外,LDO、LED 驱动、功率放大器、DC-DC 等芯片均有大量应用。

所以,如何提升自身产品线的广度及深度,在“用户粘性”的基础上,为单位客户提供更加丰富多样的产品,成为模拟芯片厂商追逐的核心竞争力。

海外龙头通过外延并购与内生研发不断拓宽产品线,TI 产品料号超过十万种,并服务全球超 10 万客户,ADI 通过并购 Linear扩充电源管理芯片产品线,产品料号超过 4 万;国内圣邦股份、矽力杰等厂商近年来也保持较快的研发及并购节奏,产品线不断丰富。

⚫迭代速度慢,生命周期长,经验很重要 。

供给端产品工艺迭代速度慢。模拟数字与数字芯片从制程角度最大不同是不追求工艺的迭代,例如数字芯片是沿着摩尔定律及高端制程演进,不断追求产品的运算速度与成本等;而模拟/射频/混合信号模块等追求的是高信噪比、低失真、低耗电、高可靠性和稳定性,不需要先进制程的工艺只需较成熟且廉价的工艺也可以实现,例如目前很多产品主要采用的是BCD(BiCMOS/CMOS/DMOS)、CDMOS工艺等特色工艺,且多采用成熟制程(28nm以上,1μm、

0.5μm、0.18μm、0.13μm等),主要在4、6、8英寸晶圆产线上生产,目前仅有德州仪器、英飞凌等极少数模拟企业拥有12寸晶圆产线。

需求端,产品需求苛刻生命周期长。从需求角度下游客户对产品性能要求严格,产品技术通常依靠设计企业的长期摸索和实践积累,如模拟设计主要是通过有经验的设计师进行晶体管级的电路设计和相应的版图设计与仿真,包括对器件物理特性的掌握和理解、拓扑结构的设计技巧以及布图布线的设计能力等,往往需要8-10年的时间积累。而数字设计大部分只需要通过使用硬件描述语言以基本逻辑门电路为单位在EDA软件的协助下自动综合产生,布图布线也是借助EDA软件自动生成。所以有些模拟IC产品生命周期可长达10年。

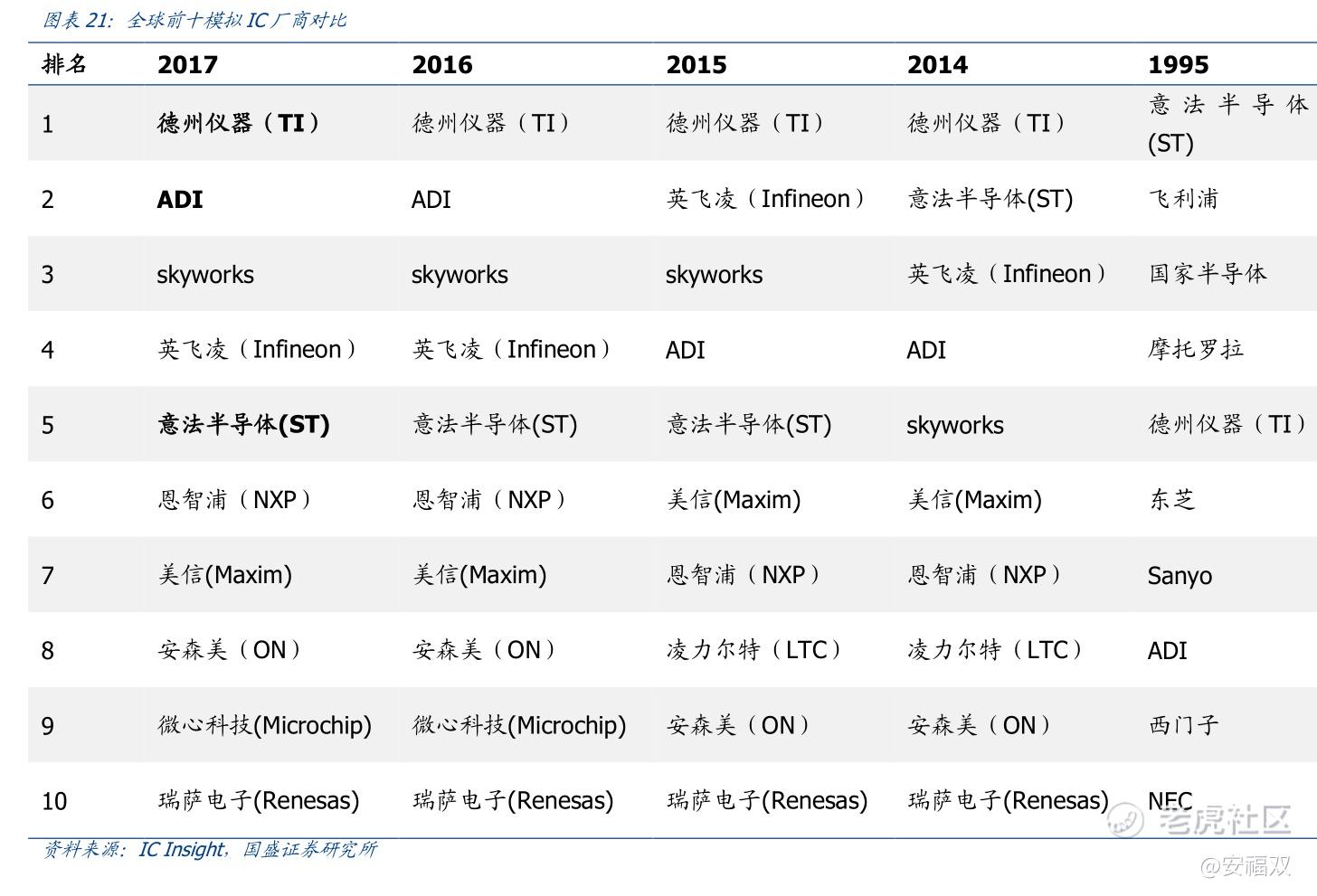

和晶圆制作工艺与流程,同时还要对大部分元件的电特性和物理特性了如指掌,这都需要时间与经验的积累。优秀的模拟 IC 企业经过长时间的研制和量产,可以将设计和制造中的各种问题积累起来,形成独一无二的技术壁垒。对比 1995 年和 2017 年模拟 IC 全球前十的厂商可以发现,如今前十的厂商中,仅有 Skyworks、美信(Maxim)与 1995 年前十的厂商关系不大,同时也只有东芝和 Sany 掉出如今的前十,而德州仪器、ADI、意法半导体等公司经过 22 年仍然是行业标杆。

⚫模拟 IC 增速平稳,抗周期性更强。

模拟 IC 应用广泛,不易受单一产业景气度的影响,其价格变动不如存储芯片、逻辑电路等数字 IC 变化剧烈,相对而言抗周期性更强。除2000-2002 年互联网泡沫破裂、2008-2010 全球金融危机等特殊情况外,整体增速较为平稳,占半导体市场比重稳定在 15~18%区间。

模拟 IC 整体波动率较小。统计集成电路各品类增速,其中,微型元件由于增速长期较小导

致波动率最小。模拟 IC 在保持一定增速的情况下,呈现出比其他细分行业更好的稳定性,

2000 年至 2017 年以来,综合波动率仅为 1.8%,2010 至 2017 年综合波动率仅为 1.4%;

另外需要说明的是,逻辑电路 2010 年之后波动率较小主要原因是 PC 销量疲软所致。

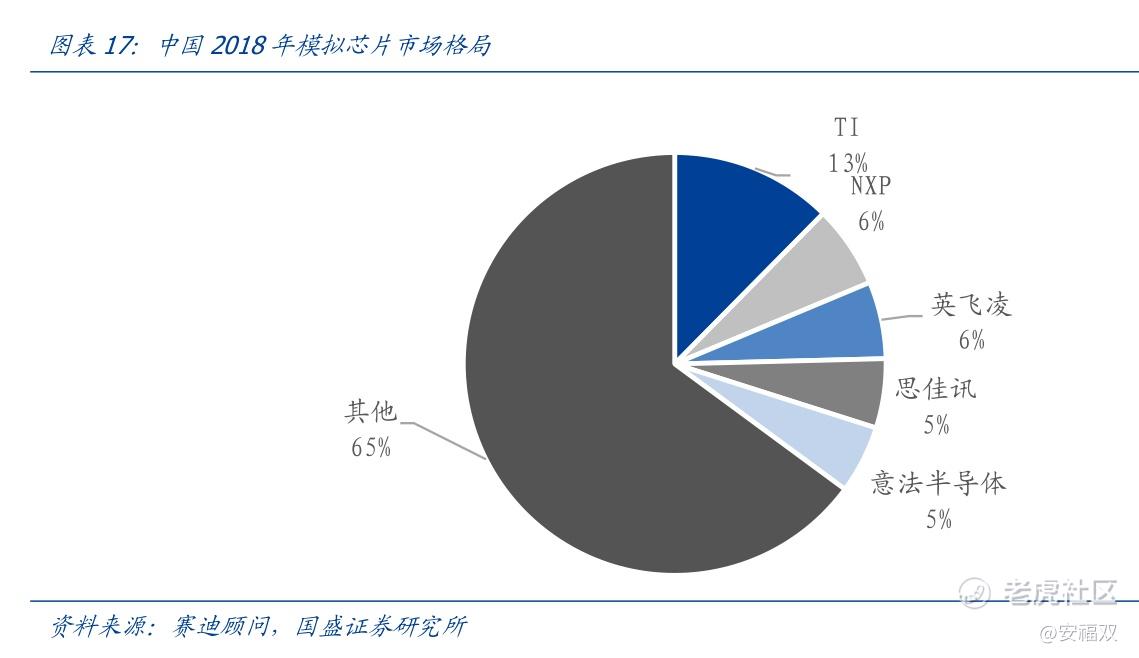

中国是全球模拟芯片第一大市场,但自给率仍然较低。根据 IDC 数据统计,2018 年中国是全球模拟芯片最大的消耗国,占比达到 36%,对应市场规模为 210 亿美元,同时在过去两年保持了高个位数的增长。

目前中国模拟芯片的自给率仍然较低,市场仍为 德州仪器TI、恩智浦NXP、英飞凌Infineon、Skyworks 等欧美厂商主导,模拟芯片龙头矽力杰与圣邦 2018 年收入分别为 3.1/0.8 亿美元,市占率仅为 1.5%/0.4%。

根据 TI 最新业绩会披露,华为占其收入比重为 4%左右,对应 2018 年收入规模为 6.3 亿美元,对于规模尚小的中国模拟芯片厂商而言,进口替代空间广阔。

全球模拟龙头德州仪器 TI、ADI、Infineon、STMicro 等企业均采用 IDM 模式(Integrated Device Manufacture,集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身)经营,拥有自己的晶圆制造产线。与数字电路相比,模拟芯片的进步虽不追赶先进制程(目前只有 TI 与 Infineon拥有 12 寸晶圆生产线),但产品需要不断优化,且很难像数字电路设计一般通过软件模拟来验证逻辑,因而采用 IDM 模式可借助上下游紧密合作,缩短开发周期。由于不需追赶先进制程投资,IDM 厂商制造产线折旧完成后,公司将获得较高的利润率。

国内模拟芯片设计企业由于资本实力较弱,经营规模较小,一般不选择建造晶圆制造产线,采取Fabless (指“没有制造业务、只专注于设计”的集成电路设计的一种运作模式)或 Virtual IDM 模式运营。而相比 Fabless,Virtual IDM 模式通常拥有工艺专利或者封测厂等内部资源,坐拥更高技术壁垒,可以获得更强的盈利能力。

从利润率水平看,从利润率水平看,德州仪器、亚诺德、美信等模拟龙头的毛利率水平均超过 60%,体现其强大的产品竞争力,圣邦股份与矽力杰的毛利率水平均在 45%左右,处于中游水平。从员工创收来看,从员工创收来看,中国模拟芯片厂商的员工数远低于国际厂商,主要因为海外模拟芯片厂商多数采用 IDM 模式,同时大多涉及功率半导体、MCU、传感器等多个领域,业务规模庞大,但在员工人均创收方面,圣邦股份、矽力杰等于国际厂商处于同一水平线,较高的人均产出,小而精的团队模式,也是驱动圣邦等国内公司高速成长的重要原因之一。

截至 2018 年底,中国共有 1,698 家芯片设计企业,其中大多数为模拟电路设计公司,而目前真正产品线布局及客户导入做的比较成功的仅有矽力杰、圣邦股份(SZ:300661)、艾为电子(OC:833221)等少数公司。

A股上市公司有:

圣邦股份:有 16 大类 1000 余款产品,涵盖信号链和电源管理两大领域,包括运算放大器、比较器、音/视频放大器、模拟开关、电平转换及接口电路、小逻辑芯片、AFE、LDO、DC/DC 转换器、OVP、负载开关、LED 驱动器、微处理器电源监控电路、马达驱动、MOSFET 驱动及电池管理芯片等。

晶丰明源(SH:688368):立足 LED 照明驱动芯片

思瑞浦:在放大器、比较器市场中是我国第1、亚洲第9、全球第12大模拟芯片设计商,目前已推出900多款可供销售的产品型号。华为旗下哈勃投资持有思瑞浦8%股权。

芯朋微(SH:688508):主要从事电源管理模拟及数模混合集成电路设计。新三板芯朋微(OC:430512)转板而来。

芯海科技:拥有完整的信号链芯片设计能力,核心技术为高精度的ADC技术及高可靠性MCU技术。以前也在新三板挂牌芯海科技(OC:837517)

昆腾微:一直致力于模数/数模信号转换技术的研究和产品应用,从新三板退市:昆腾微(OC:835303),然后大基金入股,转科创板

力芯微(KCB:A04294):消费电子市场主要的电源管理芯片供应商之一,致力于模拟芯片的研发及销售,产品主要应用于手机、可穿戴设备等消费电子领域,已覆盖三星、小米控股、LG、闻泰科技等客户。

上海贝岭:业务覆盖计量及SoC、电源管理、通用模拟、非挥发存储器、高速高精度ADC五大产品领域

全志科技:智能应用处理器SoC、高性能模拟器件和无线互联芯片设计厂商。

中颖电子:工业控制级别的微控制器芯片和OLED显示驱动芯片

瑞芯微(SH:603893):智能应用处理器芯片、电源管理芯片及其他芯片,其中智能应用处理器芯片的营收规模历年都占据80%以上

富满电子:主要产品包括电源管理类芯片、LED控制及驱动类芯片、MOSFET类芯片及其它

可见,好几家都是从新三板转到科创板的。

还在新三板的公司有:

艾为电子(OC:833221),一家专注于高品质、高性能的数模混合、模拟信号、射频等IC设计,聚焦在手机、人工智能、物联网、汽车电子、可穿戴和消费类电子等领域的高科技公司。华为、小米、OPPO、VIVO等知名手机品牌公司和华勤通讯、闻泰科技等ODM公司均是艾为电子的客户。2019年年报显示,艾为电子实现营收10.18亿元,同比增长46.68%;实现净利润9266万元,同比增长67%;当期经营活动产生的现金流净额为8931.9万元,同比增63.47%,与净利润增幅保持一致;毛利率为33.68%,同比微增2个百分点。现在正在申报科创板IPO。

南麟电子(OC:831394):于2004年在上海张江成立,专攻数模混合芯片研发制造。以“Fabless+”为商业模式,较同类集成电路设计公司,增加晶圆检测、芯片封装测试、可靠性实验室等架构,以增强产品、质量、成本、交期、服务上的综合竞争力。公司聚焦电源管理芯片,产品种类齐全,包括LDO、DCDC、充电管理、LED照明、传感器、工业控制、运算放大器、PMU等诸多门类,广泛应用于教育电子、智能电视、汽车电子、安防监控等领域。

广芯电子(OC:871366): 广芯电子技术(上海)股份有限公司是由美国硅谷的华人创业团队于 2007 年底在 上海创立的集成电路芯片设计公司。 广芯电子专注于高性能的模拟和混合信号集成电路芯片产品的设计、研发和销售, 其产品广泛应用于手机、平板、可穿戴设备、 POS 机、GPS、电脑、液晶电视、物联网、NB/WIFI/蓝牙等模块、智能家居、小家电等通用的消费类电子产品以及通信、工业控制等领域。

力生美(OC:837169 ): 专注于电源管理集成电路的设计、销售与技术服务企业,目前已形成覆盖 0~75W 以下的多种电源解决方案的集成电路产品线。

亿芯源(OC:834157):光通信芯片。公司现有155Mb/s~16Gb/s多速率、连续/突发模式、Super、CATV应用等各类跨阻放大器(TIA);1Gb/s~11Gb/s连续/突发模式收发一体芯片(LA&LDD);40Gb/s 限幅放大器(LA)和激光二极管驱动器(LDD)10Gb/s;时钟数据恢复器(CDR)。

富友昌(OC:834375)二次开发的半导体集成电路被广泛应用于MP3播放器、新奇特电子产品乃至延伸到多个领域。

聚元微(OC:834688)主要涉及电源、MCU&RF、应用解决方案等,广泛应用于LED照明、充电器/适配器、智能家居、物联网、智能仪表、智能控制等场合。

钜芯集成(OC838981):多媒体处理芯片、MCU微控制芯片、RF射频芯片、电源驱动芯片的设计与开发以及系统集成与系统平台的建设与开发。

华芯微(OC:871451)主要产品涵盖了MCU、马达驱动、射频、传感器芯片等多种电子产品领域,产品广泛应用于智能安防、健康医疗、智能家居、工业控制等多种电子应用场景。

芯哲科技(OC:838181),电源管理芯片的封测服务。主要客户为比亚迪,上海华虹NEC,上海贝岭、韦尔股份,BCD及海外客户:昂宝电子股份有限公司,敦南科技股份有限公司,虹冠电子工业股份有限公司,通嘉科技股份有限公司,擎力科技股份有限公司、天钰科技股份有限公司等科研实力雄厚、业务规模较大的企业 。

亚成微(OC:430552): 亚成微专注于高速功率集成技术设计领域。主要为5G通信设备提供关键的核心芯片ET- PA;物联网终端及可穿戴设备用的高功率密度DC-DC电源芯片(MHz);LED驱动芯片和AC-DC电源管理芯片,并在基于氮化镓(GaN)集成电路的研发方面取得实质性突破。公司产品广泛应用于5G通设备、物联网智能产品、无人机、LED照明、智能手机等多类型电子产品中。

东芯通信(OC:430670): LTE 基带芯片的研发、设计和销售

总体上,新三板上的模拟芯片企业规模太小,很多才几千万的营收。营收超过1亿的只有:亚成微(OC:430552)、芯哲科技(OC:838181)、南麟电子(OC:831394)、艾为电子(OC:833221)。

艾为电子营收和利润都很高,上科创板的概率很大。另外几个未来一两年也有机会。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

一个人前行,不如一群人前行。汇聚新三板投资人的交流平台:新三板投资圈,欢迎加入,一起进步。入群方法:关注公众号:安福双(ID:xsbtzq),按照回复信息进行操作。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。