5G推升云管端硬件需求

2020 年下半年虽然疫情持续影响,但是全球 5G 基建仍处于高峰建设阶段。市场普遍认为 PCB 行业具有较强的周期属性,我们认为 PCB 行业下游横跨云管端三大领域,行业整体具备较强的周期平滑能力。具体来看:

云的需求:

随着中美科技战的持续发酵,以及 2020 年以来的疫情刺激,中国以数据中心为代表的新基建正在快速展开。从 2013 年以来,中国 IDC 市场规模增长就一直远超全球 IDC 市场规模增速。中国 IDC 市场规模 CAGR5 大约为 32.9%,而全球 IDC 市场规模 CAGR5 仅为 13.6%,中国 IDC 市场占有率从 2013 年不到15%快速提升到了 2019 年的 35%。中国已经成为规模仅次于北美,成长速度领先的 IDC 市场。

管的需求:

5G 投资在 2019 年起步,我们判断高峰建设期将维持到 2021 年,整个建设周期长达 3 年。与 4G 时代相比,5G 基站的 PCB 无论是数量和单价都有大幅提升。主要原因在于 5G 信号频率更高,这导致 5G 建站密度远高于 4G 基站,并且必须使用高频高速 PCB 材料。除此以外,由于 5G 基站的应用场景还包括了车联网等新兴应用,因此我们判断5G建设相比4G将会新增更多的覆盖场景,这对于整体 5G 建设的建站数量和建设周期都有所提升。

端的需求:

2020 年虽然有疫情影响,但是 5G 换机潮仍然在持续进行。2020 年 8 月后,随着中国大陆 4G 手机入网时间窗口的结束,我们预计 2020 年下半年 5G 销售占比有望超过 80%,这也将推动 FPCB 和 SLP 的下游需求快速增长。

5G、云服务器、汽车电子等将持续驱动 PCB 稳定增长印制电路板,即 Printed Circuit Board,简称“PCB”。如果把每个电子产品看做一个生命系统,那“电流”是所有电子生命体的血流,电子产品必须有电流才能“存活”,而“PCB”就是承载这“血流”的“命脉”。

从物理结构来看,PCB 主要由绝缘基材与导体两类材料构成,是电子元器件连接的提供者,在电子设备中起到支撑、互连的作用,是结合电子、机械、化工材料等绝大多数电子设备产品必需的元件,又被称为“电子产品之母”,距今发展已有 100 多年历史。

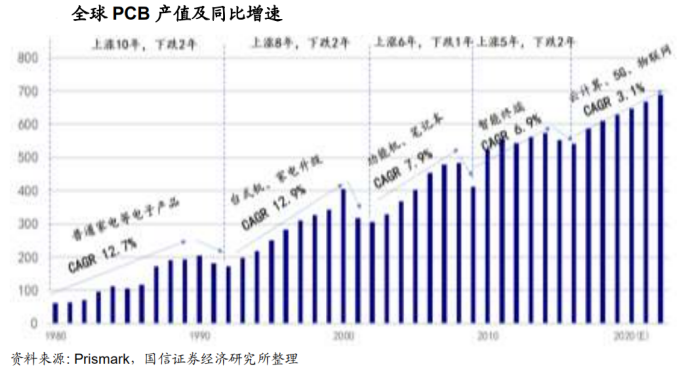

1980 年以来,全球电子终端需求经历较为显著的 4 次浪潮,驱动了 PCB 4 次较快成长周期,至 2017 年全球 PCB 产值超 588 亿美元。

1980~1990 年,家电在全球范围内的普及带动了电子产业的发展,PCB 也迎来较快的增速(CAGR=12.7%),在 1991-1992 年由于传统家电增长放缓,以及全球主要经济体日本经济衰退,PCB 行业产值也随之显现累计约 16%的衰退;

1993~2000 年,在台式机普及及互联网浪潮的驱动下,PCB 行业再度迎来较快增长(CAGR=12.9%),在 2001 年~2002 年,由于全球互联网泡沫破裂经济衰退,PCB 行业也面临衰退,2 年累计衰退幅度为 25%。

2003-2008 年,随着手机功能机及笔记本的普及,再度激发通信及消费电子对PCB的需求(CAGR=7.9%),由于08年金融危机,2009年PCB行业衰退15%。

2010-2014 年,随着智能手机的普及,以及 3G、4G 的发展,带动 PCB 行业增速(CAGR=6.9%),2015-2016 年随着消费电子渗透率饱和及 3G、4G 通信设备需求放缓,PCB 行业小幅累计衰退 6%。

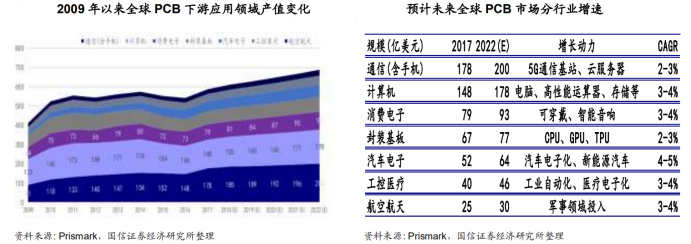

至 2022 年,5G、云服务器、汽车电子等将持续驱动 PCB 保持 3.1%复合增速至 2022 年,根据 Prismark 数据,全球 PCB 将维持 3.1%的复合增速,行业产值将达到 688.1 亿美元。未来下游需求呈现几大特点:

①5G 激发通信基站等设备建设周期。

② 云计算建设,持续拉动服务器需求。

③人工智能及虚拟货币拉动对 HPC 高性能计算机需求。

④汽车电子化进程持续。

⑤工业自动化及医疗器械电子化需求增长。

⑥物联网激发各类小型电子传感器产品需求。

对应全球电子产品持续发展,驱动 PCB 产品结构类型持续变化。

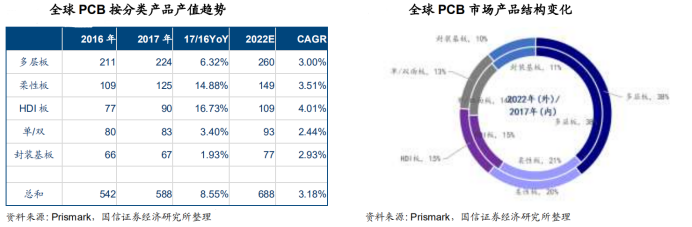

各类产品的应用产值趋势,多层板占比保持较高,柔性板及 HDI 板增速加快。根据 Prismark 数据显示,2017 年全球多层板 PCB 产值为 224 亿美元,占全球PCB 产值 38%,至 2022 年复合增速可达 3.00%,随着汽车电子、通信服务器等需求驱动,多层板继续稳步增长,占比有望进一步提升。

柔性板产值 2017 年为 125 亿,占全球 PCB 产值 22%,全球 HDI 产值为 90 亿美元,占全球 PCB 产值 15%,至 2022 年两者复合增速分别为 3.51 及 4.01%。

柔性板及 HDI 板主要应用于手机及可穿戴设备等小型化电子设备需求,由于电子设备小型化趋势持续,因此对柔性板及 HDI 板的需求保持稳步增长。

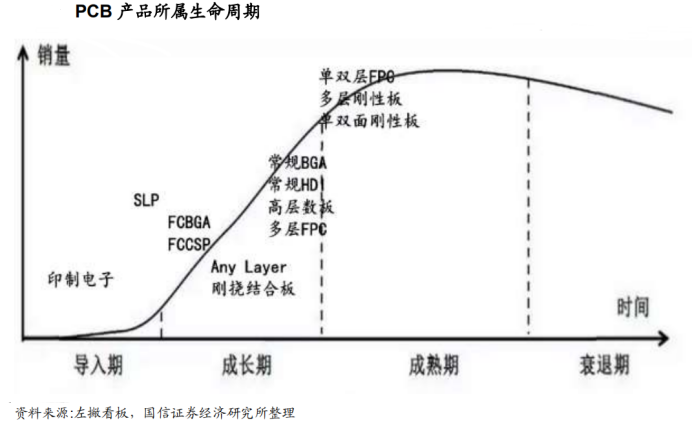

从各类产品的生命周期看,单/双、多层刚性板等处于较为成熟的应用阶段,HDI、高层数板、IC 封装基板等正处于成长期,伴随着电子产品往 5G、可穿戴等应用方向发展,PCB 未来也将向更厚、更细、可变形等趋势发展。

大陆 PCB 厂商替代空间较大

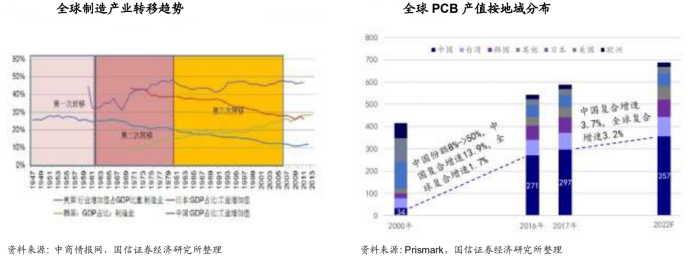

全球电子产业中心向东迁移,驱动全球 PCB 产业转移,中国区域产值已为全球最大。在 2000 年以前,全球 PCB 产值 70%分布在欧洲、美洲(主要是北美)、日本等三个地区。随着以电子产业为首的制造业向亚太区域转移,全球 PCB 制造中心在亚太地区快速壮大,2000 年之后,中国 PCB 产值增速显著,产值比重由 2000 年全球 8%增长至 2017 年全球 50%。产值从 2008 年的 34 亿美元,增长至 2017 年的 297 亿美元,2017 年中国 PCB 产值同比增速约为 10%,超越全球 PCB 产值整体增速,中国 PCB 产业地位持续加强。

中国电子产业快速增长,驱动中国 PCB 产值快速增长。

中国 PCB 产值与电子信息制造业营收呈稳定线性关系,中国电子信息制造业驱动中国 PCB 产值快速增长。而 PCB 作为电子信息产业链中承上启下的重要环节,是电子信息制造业的基础元件,与上下游产业的关联度极强,我们对比了2008 年至 2016 年中国 PCB 产值与电子信息制造业营收关系,发现 PCB 产值占电子信息制造业的营收稳定在 2%左右,且二者间拟合优度 R2高达 0.95。

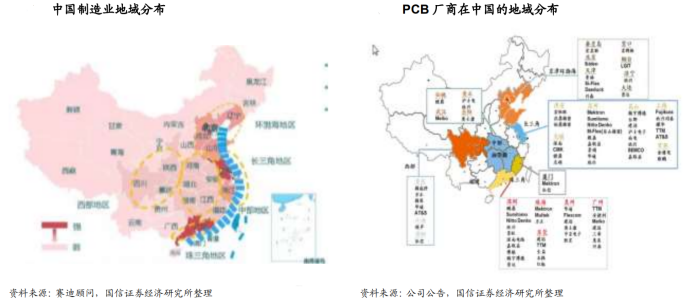

受产业集群效应,中国 PCB 企业主要在珠三角、长三角和环渤海等地域发展。中国有着健康稳定的内需市场和显著的生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。PCB 产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。目前中国大陆约有一千五百家 PCB 企业,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。

以 PCB 厂商总部所在地来看,海外 PCB 厂商仍处于领先地位,内资企业近年来快速增长,仍具有较大赶超空间。目前全球约有 2800 家 PCB 企业,主要集中于中国大陆、台湾地区、日本、韩国、美国和欧洲等区域。

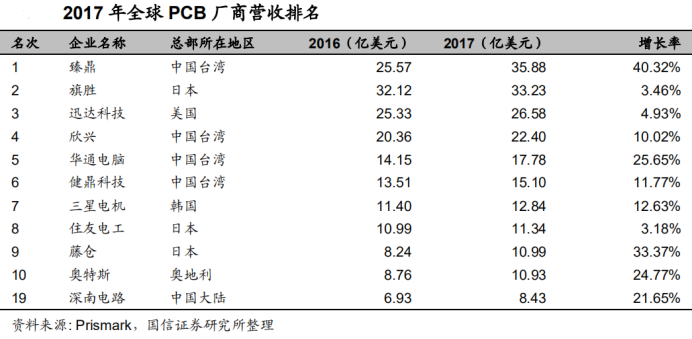

按照总公司注册地统计全球 PCB 营收排名,台湾、日本等 PCB 公司位居前列,近 12 年来大陆 PCB 上榜全球 PCB 百强企业从 1 家提升到 46 家,市场份额从不到 1%提升到 2017 年 21%,位居全球第 3,2017 年产值增长率达 20.40%,位居第一。大陆 PCB 企业相比而言呈现更快的增速。

在 2017 年的全球前 10 大 PCB 厂商中,日本 3 家,台湾 4 家,美国和韩国各1 家,内资企业暂时没有。在前 20 的排名里,仅深南电路进入前 20 排名,位居第 19 位。东山精密通过收购 Mflex 合并完成,也进入前 20,未来大陆 PCB厂商仍然具有较广阔的提升空间。

国产 PCB 持续“产能扩张”+“研发投入”

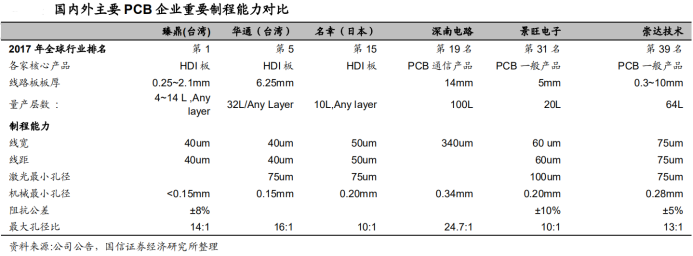

中国 PCB 企业经过数十年的发展技术积累,在制程能力和产品规格上已经能够和国外领先企业同台竞技。比如深南电路高多层板高速背板中国首屈一指,2018 年其成为国内首家发布 50Gbps+高速背板的 PCB 企业,同时其布局的 IC载板也具有不错的市场份额。景旺电子、崇达技术在 PCB 产品能够达到线宽/线距 60~75um,激光孔径 75~100um,机械孔径 0.20~0.28mm,与全球领先企业相差无几,东山精密通过收购 MFLX 也拥有 FPC 10um-20um 的高精密加工能力。目前海外领先企业在 HDI、高端 FPC 产品仍然具有一定优势,但技术优势逐步缩小。

中国 PCB 企业显现更坚定的赶超决心,全球范围,中国 PCB 企业产能建设速度最快,研发投入也逐步追赶,而外资 PCB 企业相对处于保守姿态。

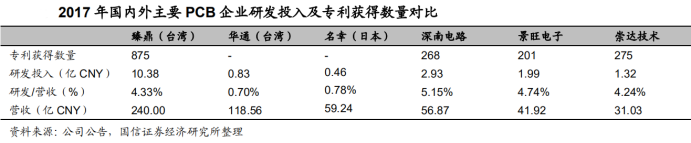

PCB 主要公司研发投入及专利数量显现,臻鼎作为全球龙头,仍然保持一定的领先优势,而其他外资公司在现有研发投入占比,正在逐步被中国公司追赶和反超。

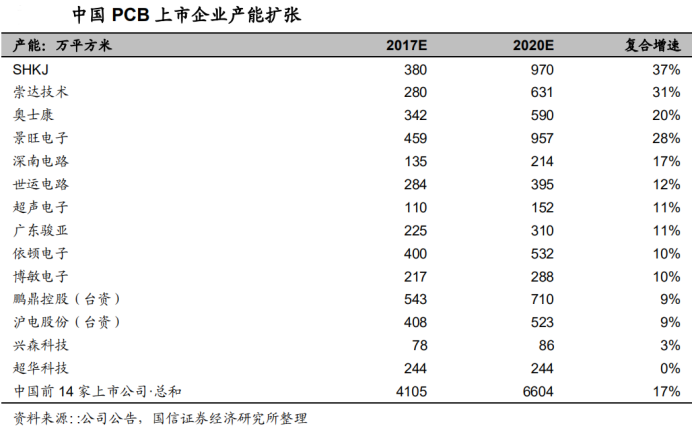

同时全球区域外资厂商的产能建设相对较少,仅部分企业继续保持一定的产线升级,而中国企业产能建设显著快于全球其他地方。中国上市 PCB 企业前 14家企业,未来 3 年的复合增长率达 17%,约贡献中国整体 PCB产能扩张 6~7%,而中资 PCB 企业相对而言更加积极,目标更为远大。

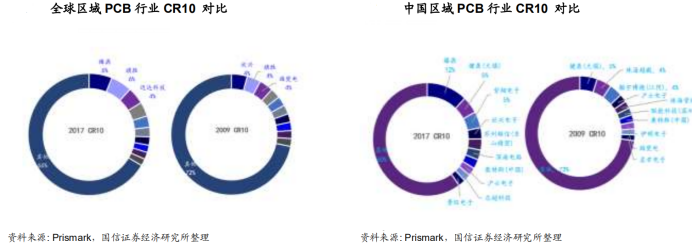

相对而言,PCB行业市场集中度较低,给予中资企业较大提升空间。PCB 厂商竞争格局集中度提升相对较慢,经过多轮行业周期的筛选,全球前 10 大 PCB 厂商的市场占有率提升至 2017 年的 34%,9 年提升了 6 个百分点。中国大陆前 10 大 PCB厂商市占率从 2009 年的 27%提升至 2017 年的 40%,9 年提升了 13 个百分点。

中资企业从原来仅有 1 家进入中国前 10,现在已有 3 家进入前 10。中国龙头PCB 企业全球市占率均不到 1%。

在资产偏重且技术持续进步的行业里,持续在设备和研发的投入是做大做强的核心,预计大陆 PCB 企业的市场份额能够进一步提升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。