新能源+5G 建设化风口中的国产替代

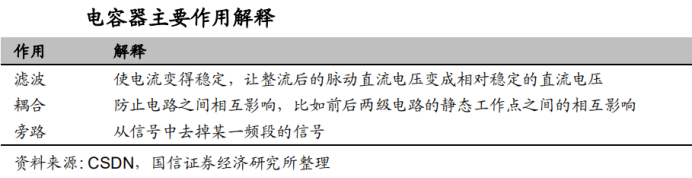

被动元件被称为电子工业的粮食。电容、电阻和电感作为三大被动电子元件,是电路中不可或缺的基础电子元件。电容通过静电的形式存储和释放电能,在两级导电物质间以介质隔离,并将电能存储其中,主要作用为电荷存储、滤波、旁路、耦合等。

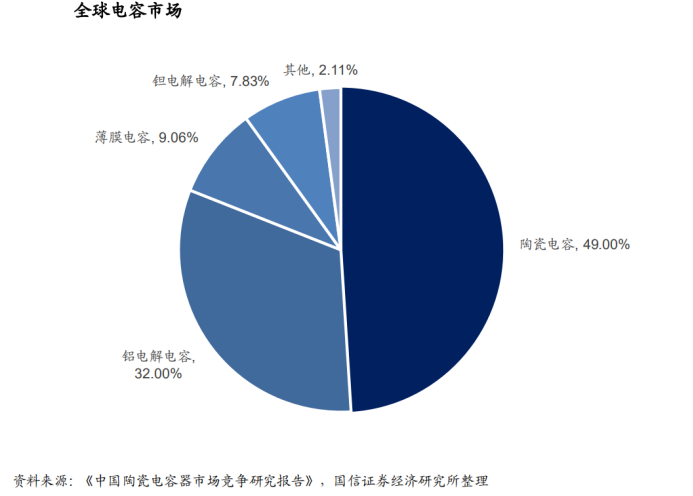

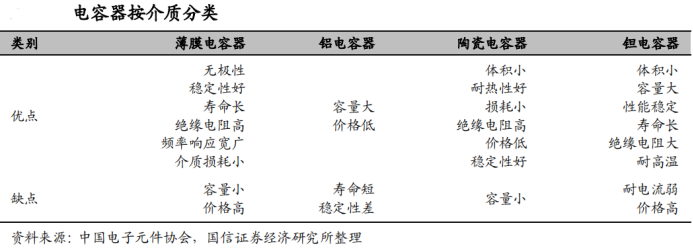

根据材质的不同,电容器可分为陶瓷电容器、铝电解电容器、钽电解电容器、和薄膜电容器等。其中薄膜电容器频率特性好、耐压能力高,并具有自愈性和无感特性,因此多用于家电、通讯、照明、电源、风力发电、光伏发电、以及新能源汽车。但由于价格较为昂贵和难以小型化,所以在电容市场占比 9.06%,位列第三。

5G 建设带动 MLCC(陶瓷电容)需求进入新一轮成长周期

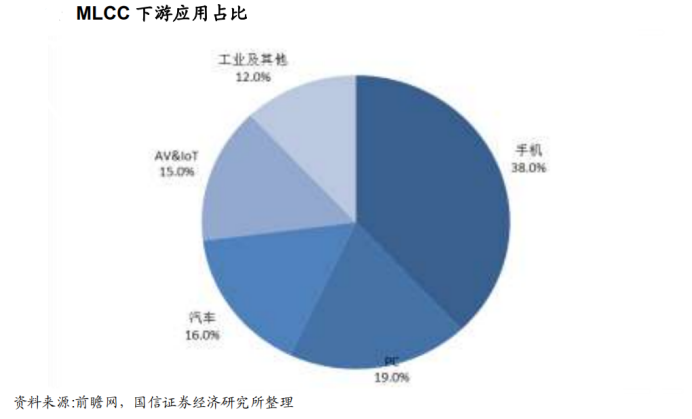

MLCC 具有体积小、频率范围宽、寿命长、成本低的优良特性,被应用广泛于手机、PC、汽车、影音及 IOT、工业等领域。手机是 MLCC 的最大应用领域,占比达 38%,手机电子主要采用 0201、01005、008004 等小型尺寸高频产品;汽车是另一个正在增长的市场,在汽车电子领域,应用最多的是 0603、0805、1206 等大尺寸产品,对于产品的耐高温、可靠性提出了高要求。

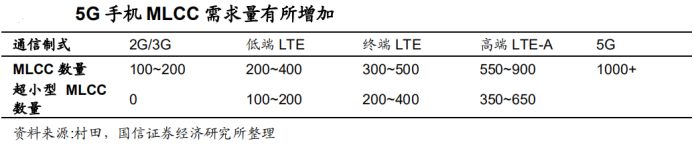

5G 手机 MLCC 需求有所增加。随着通信标准的不断升级,手机中 MLCC 的用量不断增加。据村田统计,手机的 MLCC 用量由 2G 时代的 200 个左右提升至 4G 时代的 700 个左右,预计 5G 手机 MLCC 用量将超过 1000 个,较 4G时代的增量为 300 颗。5G 手机功耗更大,电池容量更大,同时在设备轻薄化趋势下,更小尺寸、更大容量、更低功耗的高端 MLCC 产品才能满足需求。

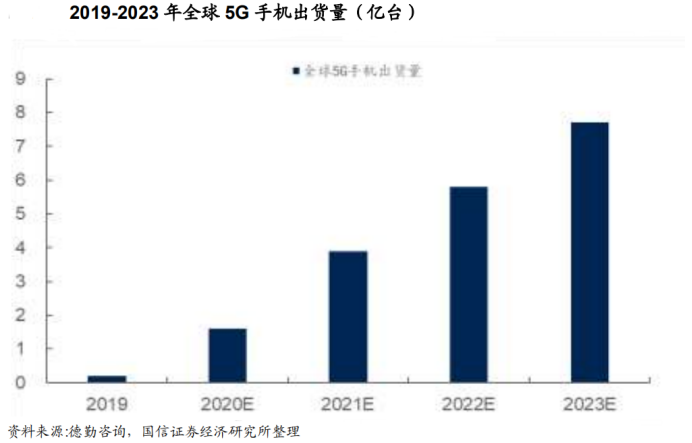

5G 将孕育出新一轮手机换机的市场需求。据统计,2019 年全球 5G 手机出货量约为 1870 万台,2023 年 5G 手机出货量将达到 7.7 亿。根据单个 5G 手机用量 300 颗增量的测算,随着 5G 手机渗透率的提升,2023 年 5G 手机将带来超过 2 千亿个 MLCC 增量需求。

5G 基站 MLCC 用量较 4G 基站大幅提升。5G 因为高频、短波的特性,需要更密集的基站布置,基站建设数量为 4G 基站的 2 倍。据赛迪咨询预测,全球将迎来基站建设潮,2021 年将实现 200 万个 5G 基站建设;工信部数据表明,2019年中国已开通 12.6 万个 5G 基站,我国将 5G 基建纳入“新基建”之中,三大运营商有望进一步优化和扩大 5G 投资,5G 基站建设将在 2021 年达到峰值 100万个。

从单个基站 MLCC 需求来看,5G 基站对于 MLCC 的需求来自于基带处理单元(BBU)及射频处理单元(RRU),其中 BBU 使用高容量电容,而 RRU 使用高 Q 值电容。根据 VENKEL 统计, 4G 基站 MLCC 用量为 3750 颗,而 5G基站的用量为 1.5 万颗,提升量巨大。

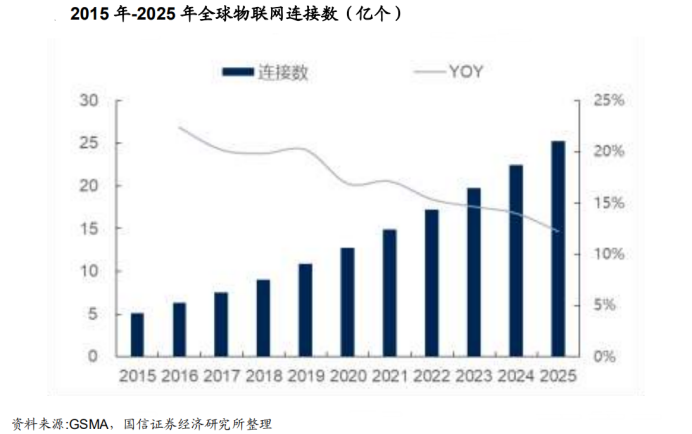

5G 时代将有海量物联网终端接入。物联网是将各种信息传感设备与互联网结合起来而形成的一个巨大网络,可以实现在任何时间、任何地点,人、机、物的互联互通,对速率、时延要求高,而 5G 技术能满足 IoT 对于网速、稳定性等方面的要求,5G 时代将有海量物联网终端接入,预计到 2025 年全球物联网设备联网数量将达到 252 亿,2020 年至 2025 年间 CAGR 为 14.66%。

MLCC 作为物联网设备中必不可少的电子元件,将迎来增长良机。

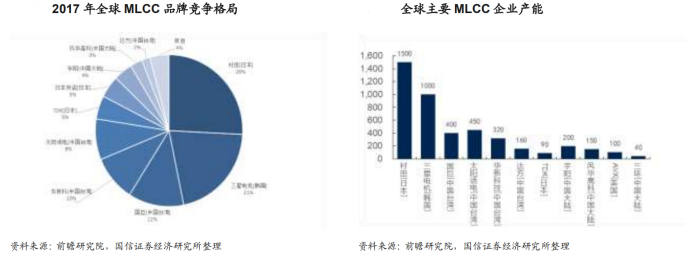

MLCC 行业亟待国产替代先锋。全球市场份额高度集中于日韩厂商。纵览 MLCC全球市场,市场份额呈现高度集中,CR5 接近 80%。从市场份额及产能可以看出,村田、三星电机优势明显,为第一梯队;国巨、太阳诱电、华新科处于第二梯队;宇阳、风华高科、三环集团等中国大陆企业位于第三梯队。

MLCC 属于技术密集型行业,日韩厂商核心技术占优。日韩厂商在产业链各个环节均处于领先地位。MLCC 的上游原材料包括陶瓷粉料及电极金属,陶瓷粉料为主要原材料,决定产品的尺寸、电容量,目前由日本、韩国及台湾主导,高性能的陶瓷粉体是制约我国电子陶瓷产业发展的瓶颈;在制造环节,叠层印刷技术、焙烧技术是核心工艺,影响产品的尺寸及电容量,日韩厂商也处于领先地位;从下游应用来看,由于 MLCC 具有体积小、频率范围宽、寿命长、成本低的优良特性,被应用广泛于手机、PC、汽车、影音及 IOT、工业、军工等领域。目前日韩系企业逐步退出毛利率相对较低的传统业务产能,将生产、研发重点转向小型、高容量的产品,重点布局车载方向。

新能源汽车打开薄膜电容新空间

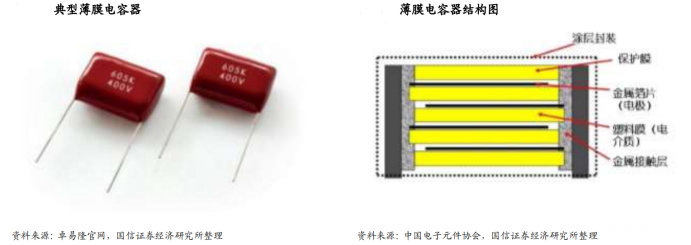

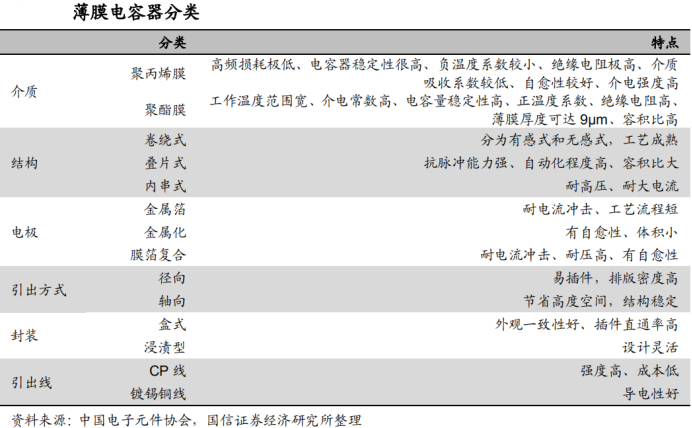

薄膜电容器又称为塑料薄膜电容器,以金属箔片作为两端的电极,电极中间是聚乙酯、聚丙烯、聚苯乙烯或聚碳酸酯等塑料薄膜,金属电极片从塑料薄膜两端重叠,整体卷绕后形成薄膜电容器。薄膜电容器主要由绝缘电介质、电极、电极过渡、引出线、封装、印章标志等部分组成。

与陶瓷电容、电解电容相比,薄膜电容具有寿命长、可靠性高、绝缘电阻高,耐热性好等特点,具有自愈性、无感特性及优良的高频绝缘性能,电容量与损耗角在很大频率范围内与频率无关,随温度变化很小,而介电强度随温度升高而有所增加,这是其他介质材料难以具备的优良特性。

薄膜电容的种类很多,按介质可分为:聚丙烯电容器、聚乙酯电容器,聚苯乙烯电容器、聚碳酸酯电容器等;按结构可分类为卷绕式、叠片式、内串式;按电极分类为金属箔、金属化(铝金属化、铝锌金属化)、膜箔复合结构;按电极引线方式分为轴向、径向;按封装方式分为:盒式、浸渍型、裸装。按用途可以分为通用(直流)、交流与脉冲、抑制电源电磁干扰、精密、交流(电机启动、电力等)五类。

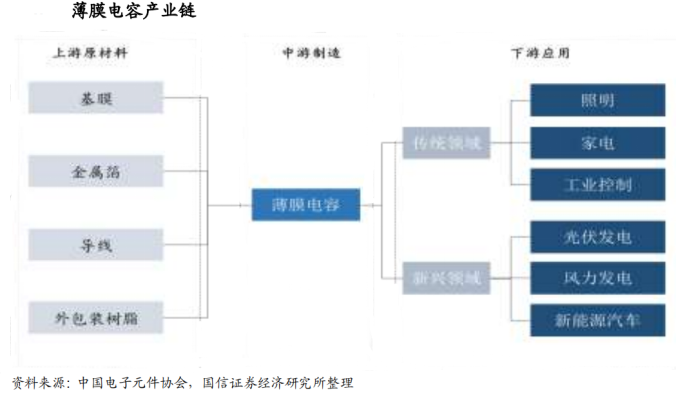

薄膜电容具有性能优、品种多、应用面广的特点,在传统领域与新兴领域都有应用。在传统领域中,其应用市场主要为家电和照明行业;在新兴领域中,薄膜电容器的应用市场主要是新能源汽车、光伏和风电行业。由于市场变化及技术的进步,照明领域对薄膜电容器的需求会放缓;而在未来,随着国家在智能电网建设、电气化铁路建设和新能源(光伏, 风能,汽车)等方面的加大投入,能突破常规,耐高温、耐高压、耐大电流的高端薄膜电容产品才能适应市场升级换代需要。

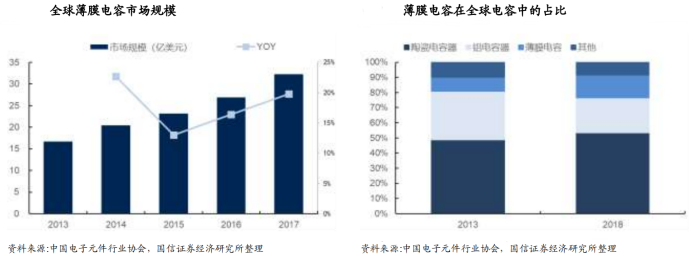

中国已经成为全球最大的薄膜电容市场和产地。全球薄膜电容市场快速、稳健增长。根据中国电子元件行业协会数据,2013-2017 年间,全球薄膜电容产值由 16.8 亿美元上升至 32 亿美元,年复合增长率高达 17%。同时,薄膜电容产值在整个电容行业中的占比由 13 年的 9.06%上升至 2017 年的 15%,呈现快速、稳定增长。

我国薄膜电容器产值稳定增长,规模位居全球第一。全球薄膜电容器的生产主要集中在美国、欧洲、中国、日本、韩国等地区。2017 年我国薄膜电容器市场规模约 86 亿元,占全球薄膜电容器市场的 42%,在全球薄膜电容器领域占据领先地位。预计未来国内市场将稳定增长,将于 2023 年达到 131 亿元的规模。

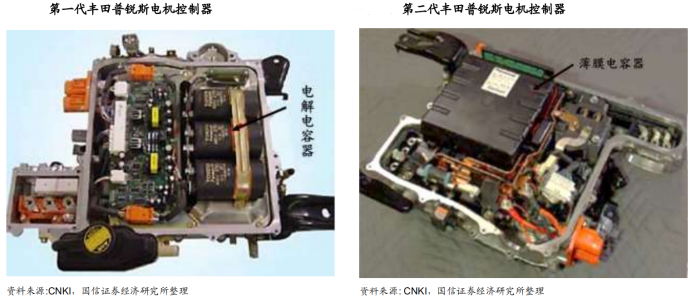

新能源汽车市场是薄膜电容优势正在显现的市场。新能源汽车中电气化的比率进一步提高,使用电驱动以后,输出功率越来越大,对应要求的输出电压就越来越高,对电容的耐压和耐冲击性的要求越来越高。而薄膜电容在过去多年的技术发展和其本身的特性正好满足了新能源汽车的使用要求,实现了对电解电容的替代。自丰田普锐斯第二代车型使用薄膜电容后,如今新能源汽车已经开始普遍使用薄膜电容。比亚迪的 F3DM 和 E6 都使用了薄膜电容。

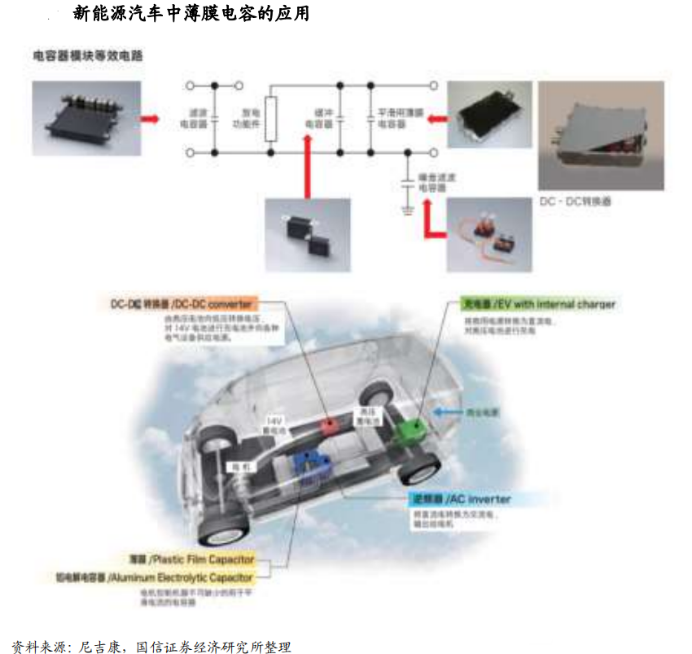

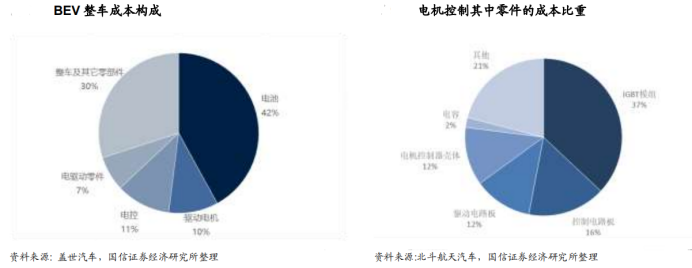

电池、电机和电机控制器是新能源汽车的三大核心,变革了汽车的传统动力系统,三电的重要性不断提高,这也导致新能源汽车电子占据整车成本超过 50%,远高于传统燃油汽车。而薄膜电容在电池、电机、电机控制器中均有涉及,常见于电机驱动电路、DC/DC 转换电路、DC/AC 转换电路、电池管理系统等,在电机控制器中,电容成本占比约为 2%。

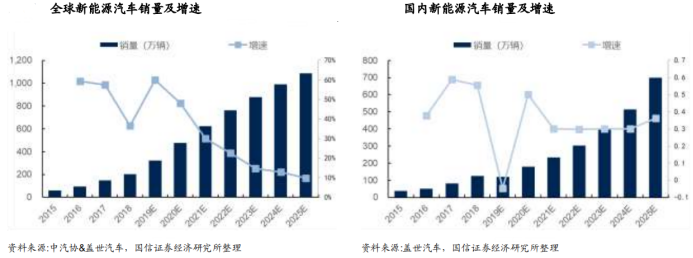

全球新能源汽车市场维持快速上升的趋势,2018 年全球新能源汽车销量首次突破 200 万辆,同比增长 36.4%。未来随着汽车电池技术升级带来的性能提升及成本下降,车企将更多的布局新能源汽车;此外,全球各国均已制定停止销售燃油汽车的时间表,新能源汽车是大势所趋,预计全球新能源汽车销量将于2025 年突破 1000 万辆。

中国一直是全球范围内最大的新能源汽车消费国,占比高于 50%。2019 年之前国内新能源汽车呈爆发增长态势,据中汽协数据,2015 年国内销量仅为 37万辆,到 2018 年已经增长至 126 万辆,年复合增长率高达 50.44%。2019 年受新能源汽车补贴下坡影响,首次出现负增长,预计未来随着新能源汽车补贴政策回暖,国内市场将恢复高速增长的态势,销量将于 2025 年突破 700 万辆。

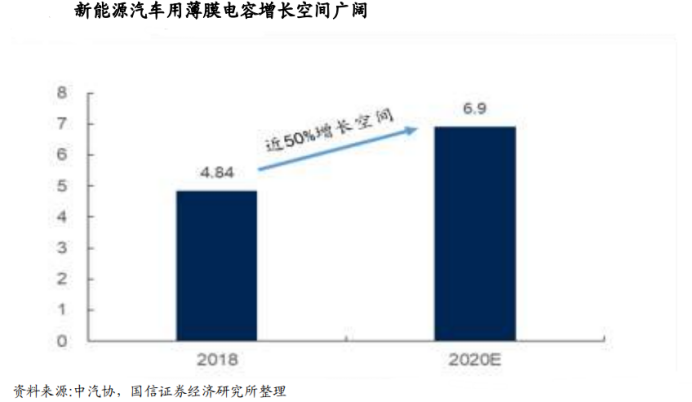

新能源汽车用薄膜电容增长空间广阔。根据产业链调研信息,目前单台非四驱新能源乘用车的薄膜电容价值 300—400 元,单台四驱新能源乘用车和单台新能源客车薄膜电容价值 600—700 元。由于下游车企和 Tier1 供应商掌握主要话语权,新能源车用薄膜电容价格始终处于下行通道,在现有技术参数没有明显改动的情况下,预计未来单个薄膜电容价格仍有 50—100 元的下降空间。

根据中国汽车工业协会公布的中国新能源乘用车和客车销售数据,2018 年我国新能源汽车在薄膜电容领域的市场规模约为 4.84 亿元,2020 年有望达到 6.9 亿元,国内市场未来两年存在近 50%的增长空间。

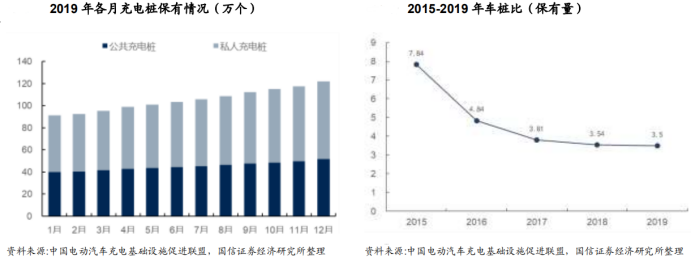

充电桩缺口巨大,打开车用薄膜电容新空间。我国充电基础设施与电动汽车发展并不协调,充电桩仍然存在较大缺口,中国充电联盟数据显示,截至 2019年 12 月,全国已建成公共充电桩 51.6 万个,私人充电桩 70.3 万个,车桩比约为 3.5∶1。据《新能源汽车产业发展规划(2021—2035)》(征求意见稿),2025年新能源汽车销量占比将达到新车销量的 25%。预计到 2030 年,我国新能源汽车保有量将达到 6420 万辆。根据车桩比 1∶1 的建设目标,未来 10 年,我国充电桩建设仍然存在 6300 万只的缺口。如今新能源汽车充电桩被列入“新基建”的产业方向中,未来将迎来建设加速期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。