API鼻祖Twilio的逆袭与野望

本文已经发表在我的微信个人公众号上,欢迎关注公众号“我思锅我在,ID:angelplusdevil),与我一起深度探讨。

“A transaction before success is stupid(事成前就付款简直太愚蠢了).”

一位叫Jeff Lawson的前亚马逊云产品经理,当他想在产品中加入通讯功能时,却遇到了来自电信运营商昂贵的预付合同和冗杂的配置要求,于是发出了以上感叹。

随后,他和两个朋友决定颠覆这陈旧的商业模式和封闭的市场格局,创办了一家公司,叫$Twilio Inc(TWLO)$ 。

他们希望帮助客户把前期投入降至最低,在“使用产品以后”按实际用量付费。

“Telecom services are worse than enterprise software(电信服务比传统企业软件还糟糕).”

Jeff接受一次采访时曾说道,看来有些行业中美的差异并不大。

我很难想到一家公司与“危机”二字有如此多微妙的关系了。

创始团队几乎在公司成立不久之后就要放弃了,因为在整整一个夏天见了20家机构后,依旧拿不到第一笔启动资金。

那年是2008年9月,随着雷曼兄弟和一间间银行接踵倒闭,金融危机彻底爆发。

但团队毅然顶住压力,在11月发布了第一版通话产品。

时间过去十一年,新冠疫情爆发,这一次团队没有“浪费一个好危机”。

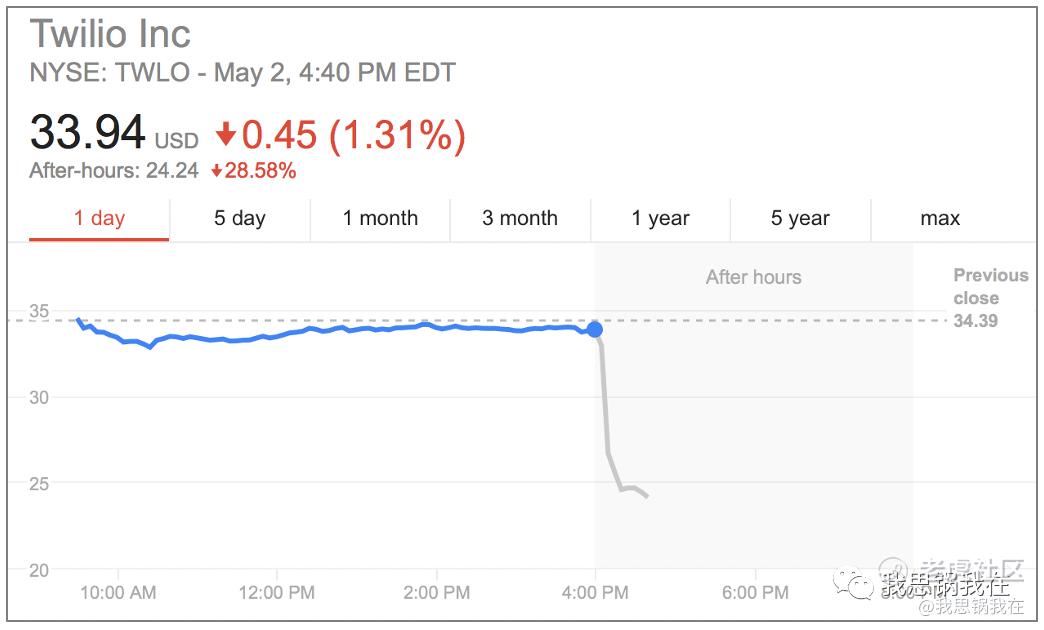

在5月初发布的Q1财报中,公司宣布营收单季度达到3.65亿美金,同比增长57%,当日股价暴增近40%,当周涨幅66%。

而就在这周五,Twilio市值已从上市时的12亿美金跃升至历史最高——389亿美金。

32倍增长,仅用四年。

这是放在一级市场的企业服务公司里都堪称火箭级的增速。

在以下内容里,我将从一个特别的角度——通过三家更知名的互联网公司与三段故事,建立Twilio的三维形象:

- 从Day 1开始一直秉持的价值主张

- 在跌入谷底后竭尽增长,逆风翻盘

- 疫情前就确立的“第二曲线”正面迎战前浪

电信行业的“亚马逊”

Jeff早在2011年就如此介绍Twilio:

AWS for telecom(电信行业的“亚马逊云”).

在AWS仍被$亚马逊(AMZN)$ 放在财报收入的“其他项”时,这个类比实在前瞻而大胆。

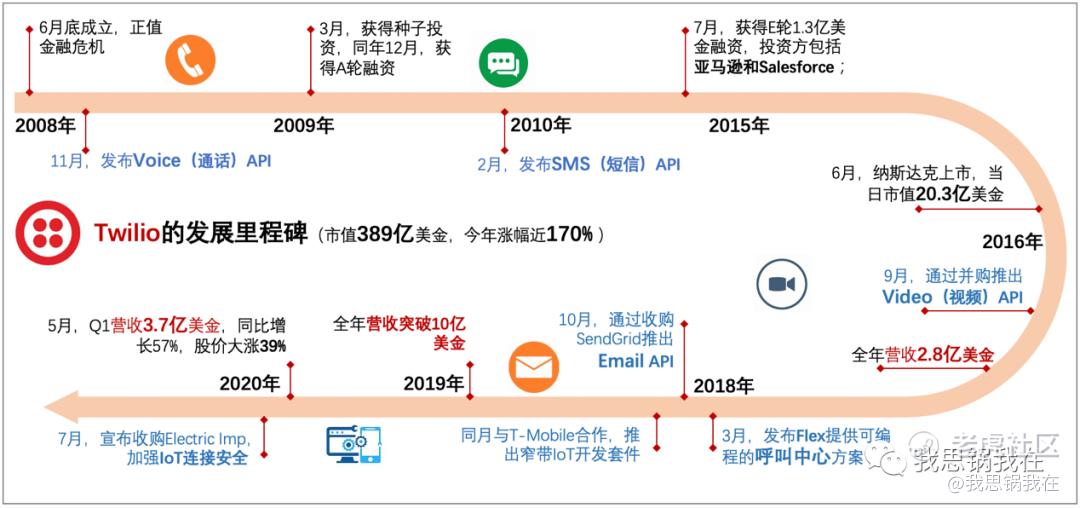

老规矩,Twilio的商业发展史如下图:

试想一家公司尤其是互联网公司,希望以最快速度与用户建立多渠道联系。比如用户在一个外卖平台下了订单,餐食被外卖员取走时希望收到短信提示,快到目的地时希望收到电话提醒。如果用户发现餐食送错了需要退换,希望能及时联系餐厅。在这个通话过程中,双方都不希望泄露真实号码。往后平台希望继续向用户进行营销,如定期向用户邮箱推送优惠券等。

而要建立一套完整的包括电话、多媒体短信和邮件等在内的通讯系统,如果平台希望自己研发,不仅需要购置电话、服务器和存储等硬件设备,还需要向运营商购买号码和带宽套餐。

初创公司不仅缺乏能快速上手的开发者,还需要在前期就投入很大一笔开支,更不用说在与运营商打交道过程中要遭遇的低效和弱势。

所以,Twilio的初衷便是真正意义上服务于中小企业以及个人开发者——

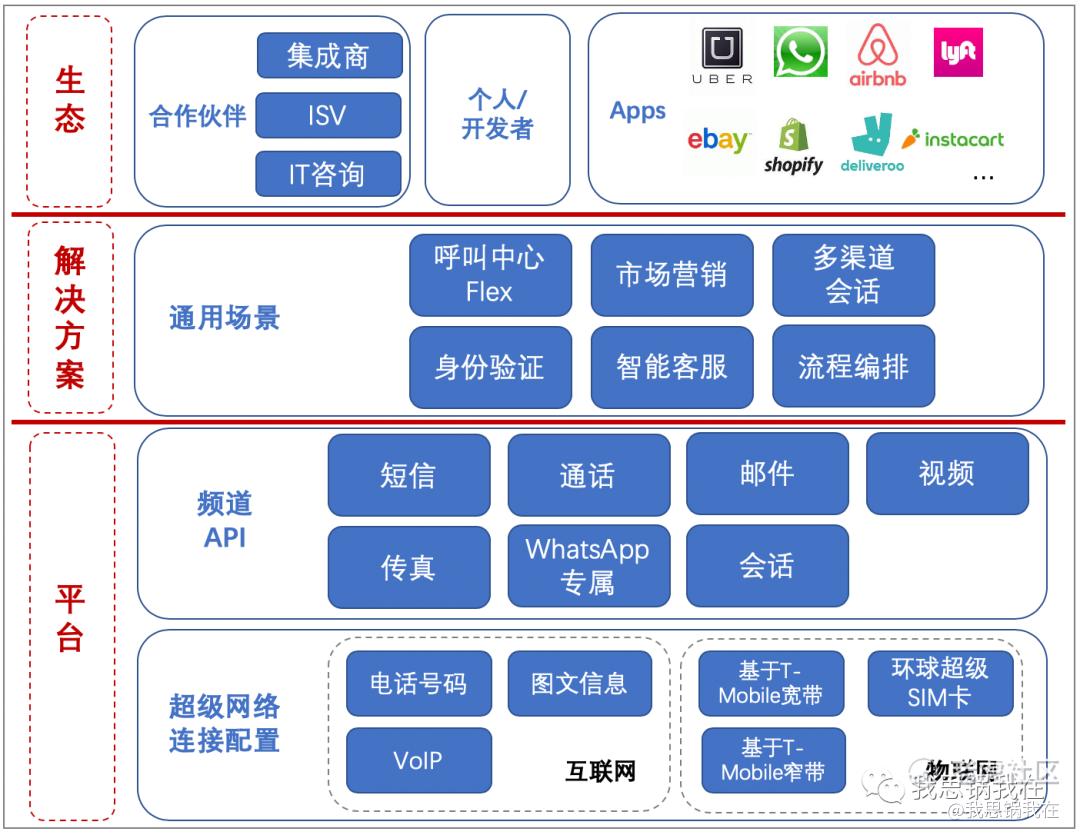

通过成熟的API(应用程序接口),将传统通讯植入App。

随后一方面通过自研和并购完善底层产品矩阵,另一方面针对通用业务场景例如短信验证、呼叫中心等推出可编程式(Programmable)平台。

至此,Twilio形成了以下平台型架构:

从商业本质上,如果说亚马逊云售卖的是服务器和其提供的算力,Twilio售卖的是带宽和其提供的通讯能力。

其次,亚马逊自创立以来,CEO贝索斯反复提到公司的DNA是:

“At Amazon, I know what the big ideas are: low prices, fast delivery and vast, huge selection(在亚马逊,我们一向秉承的便是:多、快、省).”

这与Jeff总结Twilio的三大价值主张如出一辙:

- 数字化交互(Digital engagement):多媒体触达——多

- 软件灵活性(Software agility):成熟API和通用开发平台——快

- 云扩展能力(Cloud scale):按需付费——省

最后,从盈利模式上,如同AWS按照客户使用时长计费,Twilio则以客户使用量即流量(Usage)为主要计费方式。

两家公司连价格策略和毛利率也非常接近。

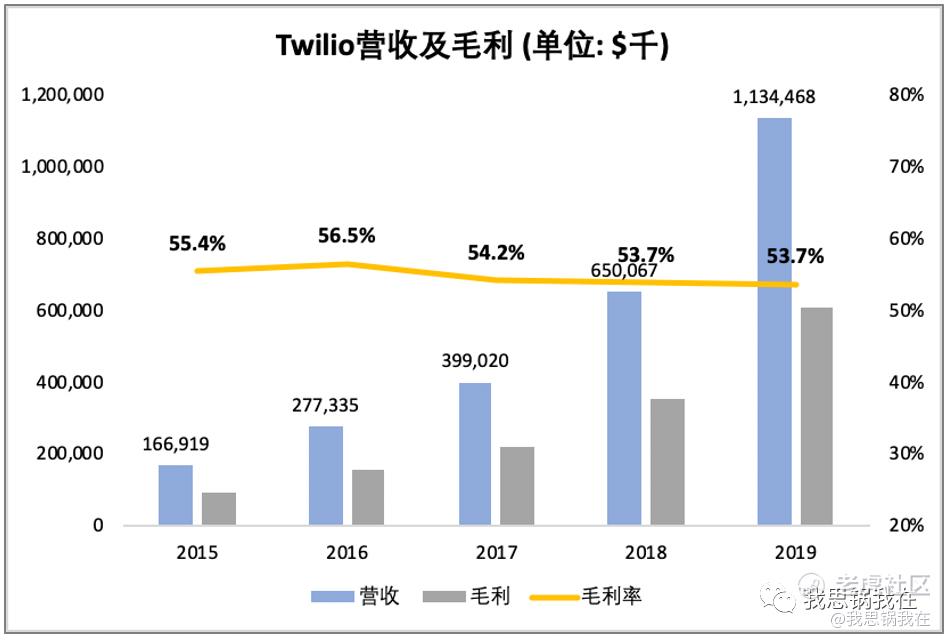

Twilio毛利率情况基本稳定在50%至55%,甚至近年来有意在向下微调。

尽管亚马逊在财报中从未披露AWS的毛利率,但根据Quora上“AWS的毛利率是多少?”的第一条回答,在2013年有用户推测毛利率在47%。而根据微软最新Q2财报,其以Azure微软云为核心的商业云业务毛利率为66%,因此推断,AWS最近的毛利率应该在50%至60%之间。

在一场名为“SaaS & the Art of Software Pricing(SaaS及其定价艺术)”的分享上,Jeff透露了公司的价格策略:

“We believe by lowering prices we encourage more and more use cases to get built, and get more and more people to adopt and build things that they wouldn’t have built at a higher price. Therefore, as we achieve greater and greater scale we pass those savings on to our customers.”

(我们相信通过降低价格,会鼓励更多的用例通过平台被创造出来。越来越多人不被高价束缚,从而更愿意尝试和创造。通过获取更大规模,我们将省下来的成本再次让渡给客户)

这段话也传达了两点信息:

- 平台越大,越具备规模优势和网络效应;

- 如有必要,公司会进一步降低毛利以获得更大规模,反哺第一点。

电信行业的“黑箱”还在于价格极其不透明。

举个例子:企业总是提前付给运营商一笔包含一个电话号码的套餐费,比如100元100分钟一个月。然而有时候客户并不会用完,也不会市场关注实际用量。

做了大量用户行为分析后Twilio发现,平均一个企业每个月只会拨打约70分钟。于是公司的定价便创新地改成:一个号码10元外加每分钟用量1元,那么往后企业每个月至少能剩下30%的成本。

同时,Twilio通过规模效应向上游运营商谈判,以获得更低的带宽成本。

公司从Day 1就决定将节省的成本让利给客户,以便获得更大规模。这也解释了上图中近年来毛利微降的情况。

这种价格策略,不仅为用户省钱,并且提供了一种更“好”的计费方式,创造最优的客户体验。

多、快、好、省——说Twilio是电信行业的“亚马逊”,也不为过。

成于Uber,危于Uber

仔细观察Twilio上市后的股价走势,公司也曾经历过一段“至暗时刻”。

在2017年Q1财报电话会上,尽管宣布曾在Salesforce任职十三年的George将担任新COO,但同时公司透露作为收入贡献最大的客户Uber,即将在未来减少用量——言外之意,Uber将自建通讯系统或采用其他供应商。

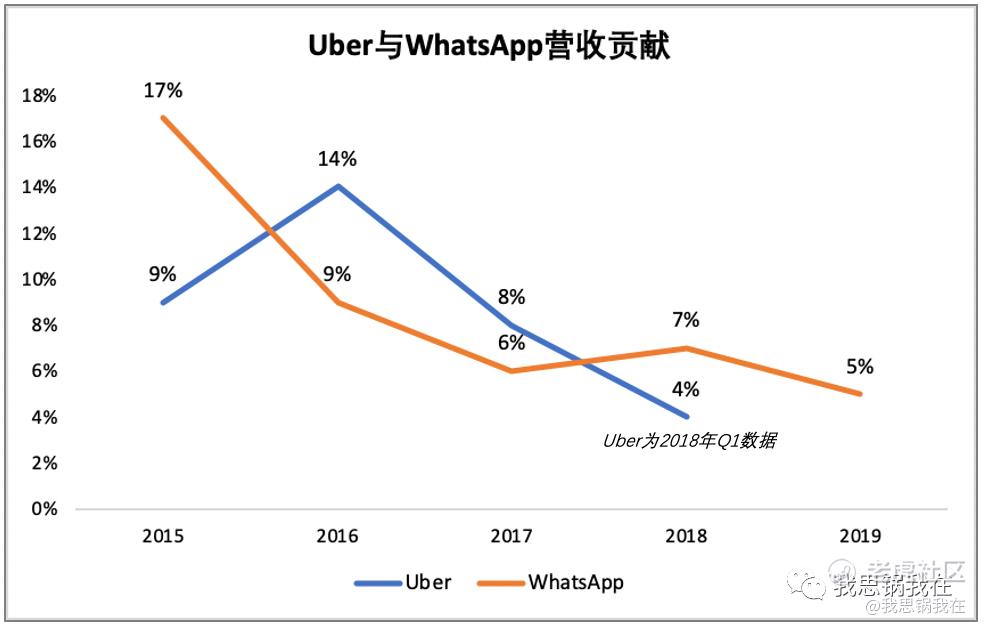

其实在2016年的招股书中,公司就披露了两个最大客户为Uber和WhatsApp。

$优步(UBER)$ 主要使用Voice API建立乘客和司机的匿名通话,WhatsApp主要使用SMS和Voice API对注册用户进行身份验证。

这两个客户究竟有多大,我们通过公开披露的营收占比可知一二。

投资人对即将失去一位营收贡献超过10%的大客户反应剧烈,因为这一方面应验了一直以来对公司大客户依赖的担忧,更加剧了对未来可能失去更多大客户的恐慌。

电话会后,股价在当日暗盘中就重挫近30%,并在当季度中彻底跌至谷底。

但是,仔细分析Uber和WhatsApp的使用场景,其实两者有本质区别。

Uber从2016年开始发展进入快车道,随着叫车业务在全球范围的增加,司机与乘客间的通话量转化成对Voice API的用量便飞速提升。

此刻公司自然会计算在这样体量之上,究竟在内部自建系统,还是继续与Twilio等第三方服务商合作,或者两者兼有才是最优选择。

后来证明,是最后一种方案。

WhatsApp则不同,当在2016年月活用户突破10亿后增长放缓,注册用户数也受制于全球互联网的渗透趋缓。

其对API的调用同样随着注册用户数的变化而波动,并不一定能保持稳定且高速的用量增长。

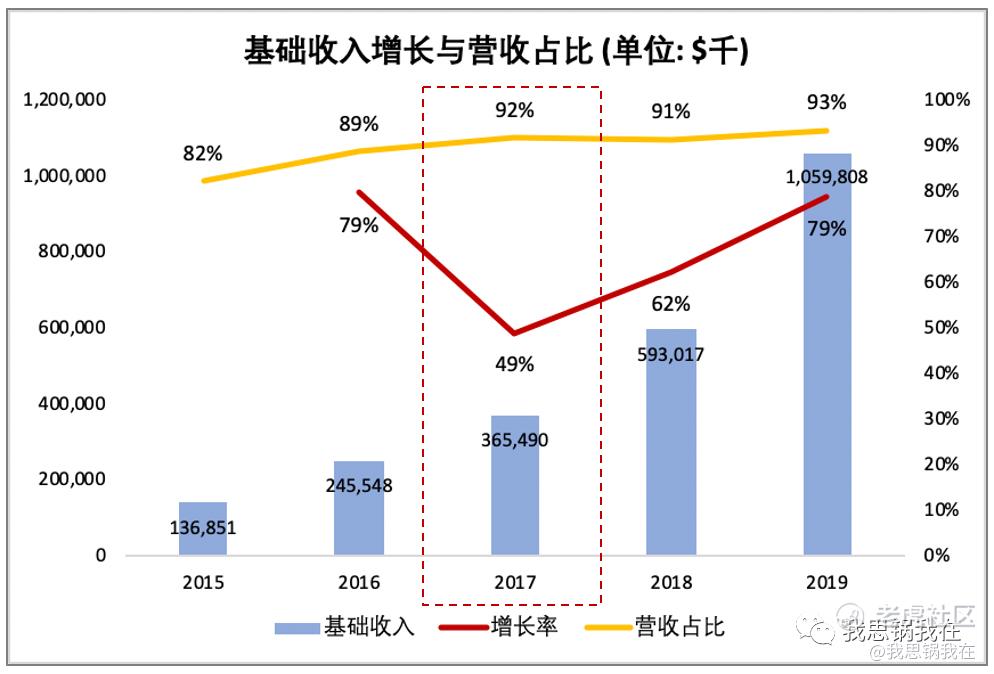

所以,在Twilio的招股书中出现了第一个重要运营指标:Base(基本收入)和Variable(变动收入)。

变动收入来自未与公司签订年内最低用量合约(12-month minimum revenue commitment)但收入贡献超过1%的大客户,基础收入则是除去变动收入后的核心部分。

Uber一直计入Base,WhatsApp则一直归为Variable。

观察下图中Base收入增速,就不难理解公司在2017的艰难处境。同时当年WhatsApp几乎贡献了Variable部分超过70%,市场对大客户依赖的持续担忧不无道理。

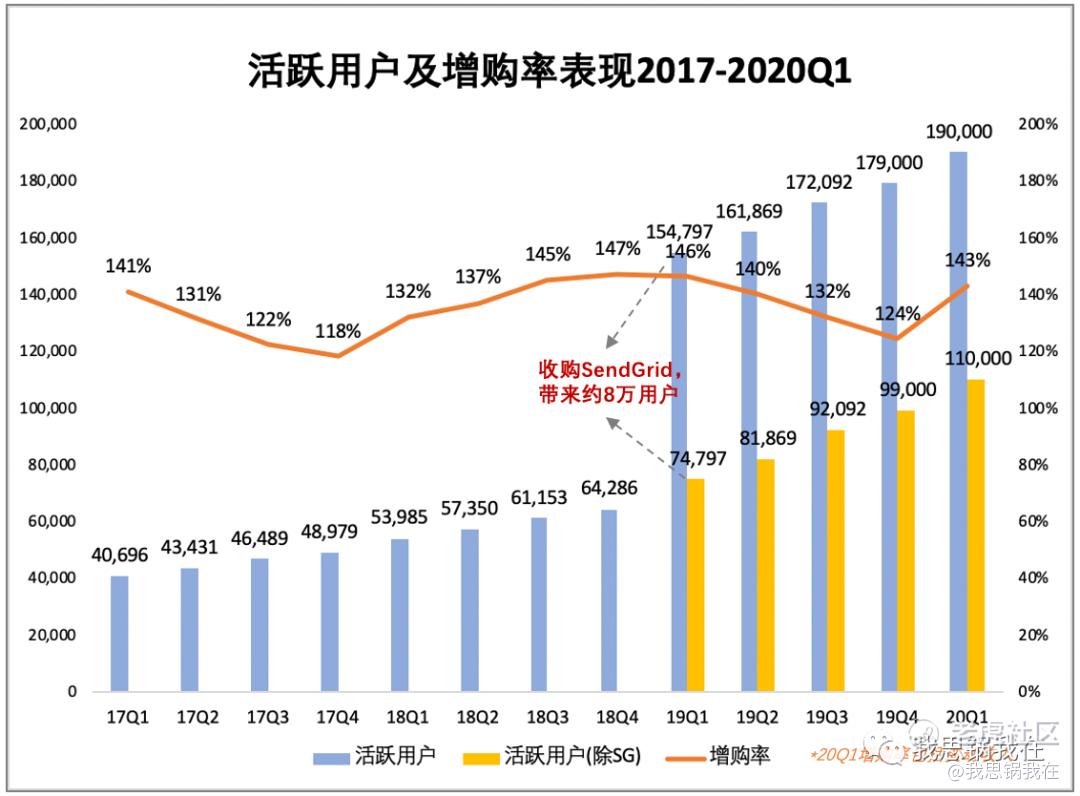

第二,Base收入增长又由两个重要指标决定:活跃用户(Active customer)和增购率(Dollar-based Net Expansion Rate)。

在上一个月内产生5美金以上消费的账号被定义为一位活跃用户,一家企业级(Enterprise)客户可能拥有多个账号。

增购率与其他SaaS公司如Slack的计算方式相似,但用户基数仅包括活跃用户中对Base收入产生贡献的账号,排除了Variable部分。

经历了缓慢恢复的2018年,新任COO也将Salesforce的扩张模式移植到了Twilio。

2019年初公司宣布斥资20亿美金收购通过为用户构建Email API的营销平台SendGrid,这是Twilio史上最大也是最重要的一起并购案。

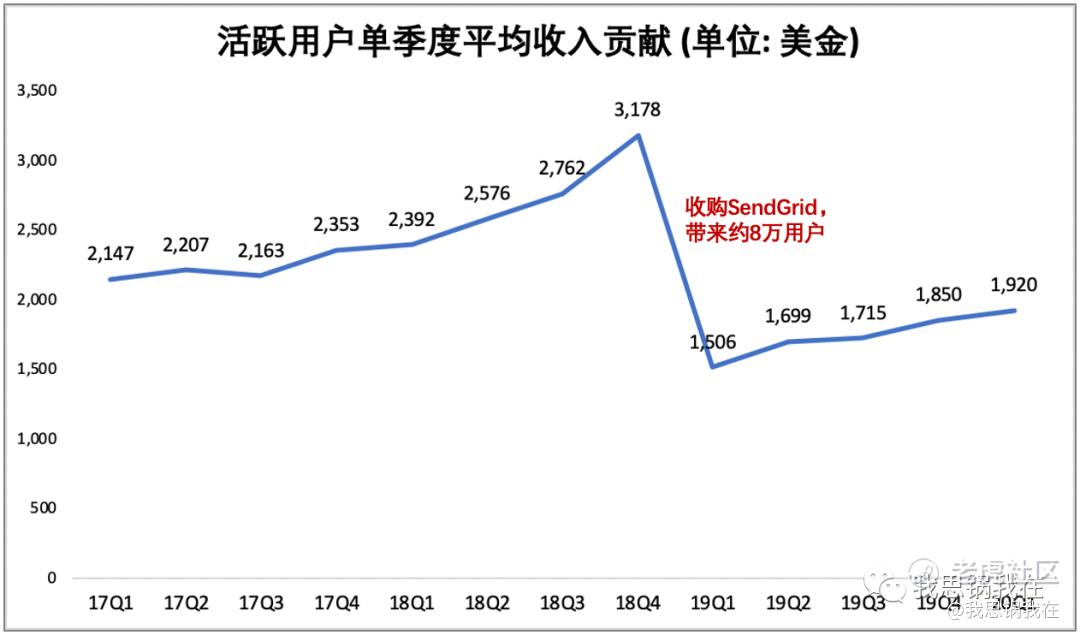

这次收购更重要的是带来了约8万活跃用户,公司寄希望于随着客户触达消费者的方式多样化,进而会购买更多Twilio的产品。

从单季度用户收入贡献来看,交叉销售(Cross-sell)效果正逐步体现,但还有很长的路要走。

随着Base收入增速在2019年末再度回到2016年水平,与Uber“分手”事件的影响才逐步平息。

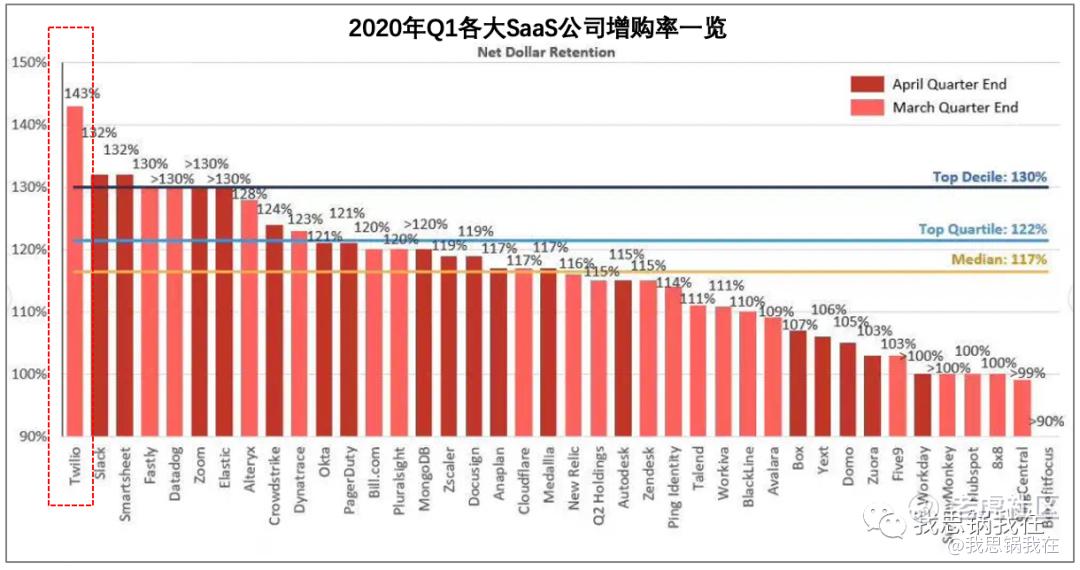

今年得益于疫情期间客户用量的增加,Q1的增购率也显著提升——143%,高居各大企业服务公司榜首。

从市场担忧引发的股价暴跌到后来触底反弹,Twilio用了近一年半时间奋力修复。

这自然让我联想起最近在纳斯达克上市的提供视频API服务的中国公司——声网(代码:API)。

在其招股书中的“风险因素”部分显示,前十大客户在2018年和2019年对营收贡献比例高达51%和38%,这个数字在Twilio中为18%和13%。

其次,声网的第一和第二大客户收入贡献为14%和10%,这个情况与Twilio上市初期对Uber和WhatsApp的依赖度非常相似。

所以,外界当年对Twilio的担忧同样可能发生在声网上。声网也需要随时应对大客户会采取部分自建从而降低用量的情况,以及市场随之而来的倒戈。

这也是为什么Twilio会如此强调对开发者社区和渠道伙伴的建设,甚至有一条不成文的规定,并成为了公司文化的一部分:

每位员工包括非技术岗位,都必须用Twilio的API搭建一款产品,并且充当几天的线上客服,以培养对技术的敏感和热爱。

携手Zendesk启动第二曲线

Twilio是这样描述竞争环境的,主要来自四类:

- 传统本地部署供应商,如Avaya、Cisco

- 提供预集成解决方案的SaaS厂商

- 产品线有部分重叠的其他平台

- 具备简单开发功能的区域性运营商

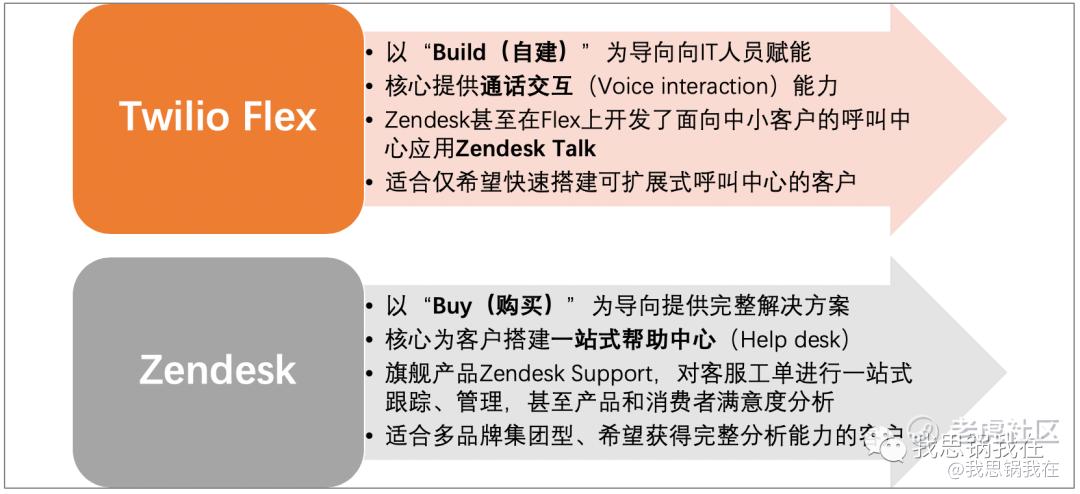

在2019年年报的“Recap(全年回顾)”部分,重点讲到了推出一年之久——面向呼叫中心场景的可编程平台:Twilio Flex。

Flex让客户在云端自行构建一套可拓展的呼叫中心系统,包括语音信箱、呼叫等待、回拨等传统方案里的所有功能。

根据Research and Markets报告,全球云端呼叫中心市场将从2017年的68亿美金增长至2022年的209亿美金,年复合增长率达25%。

几乎所有具备销售性质的企业都会有客服,最常见的便是以电话为主的呼叫中心。Flex的出现首先冲击的便是提供本地部署方案的传统厂商或外呼公司。

在客服系统领域提供完整SaaS解决方案的厂商中,最出名的便是2014年5月上市的Zendesk,目前市值约100亿美金。

两家公司的产品既有重叠,但更多是满足客户对工单跟踪和通讯能力的不同要求。

在Twilio的官方博客上,邀请了Zendesk通话产品Talk的负责人Ryan Nichols,回答了业内关于Flex与Zendesk未来合作的几个重要问题,其中一个问题为:

问:“Twilio Flex推出会造成Twilio与Zendesk的竞争吗?”

答(Ryan Nichols):“我们完全不会这样想,并且对Flex的推出感到很兴奋。呼叫中心市场已经被那些大型、笨重且本地部署的传统厂家霸占太久了。

我们很高兴Flex的出现,让Zendesk的客户在考虑将本地呼叫中心搬到云端时有了新的选择,并且可以无缝集成到Zendesk的帮助中心和其他产品中。”

两家公司之间暧昧的态度,结合上面这段问答可以看出:

在呼叫中心这个千亿级的市场里,后浪们希望团结一致,对抗前浪。

这股势能也在疫情期间得到提速,尤其在传统呼叫中心厂商的大本营,如金融、医疗、政府等行业,Twilio一举拿下渣打银行、匹兹堡政府、Schoolclosures.org等代表客户。

Jeff甚至大胆预测到:

“在新冠爆发前,整个呼叫中心市场有1500万个座席,其中17%目前在云端。现在我们预计在2025年前,这个比例将提升到50%。”

而如何快速响应激增的需求,COO George阐述了现在正力推的两个举措:

- Twilio Lightning:面对Flex的用量激增,专门成立Lightning小组,辅助客户及其IT团队以最快速度在云端扩容;

- 生态合作:在Q1超过40%的Flex部署都由渠道伙伴参与,渠道除了拥有完备的IT二次开发能力,还有庞大的客户资源,尤其是企业级客户。

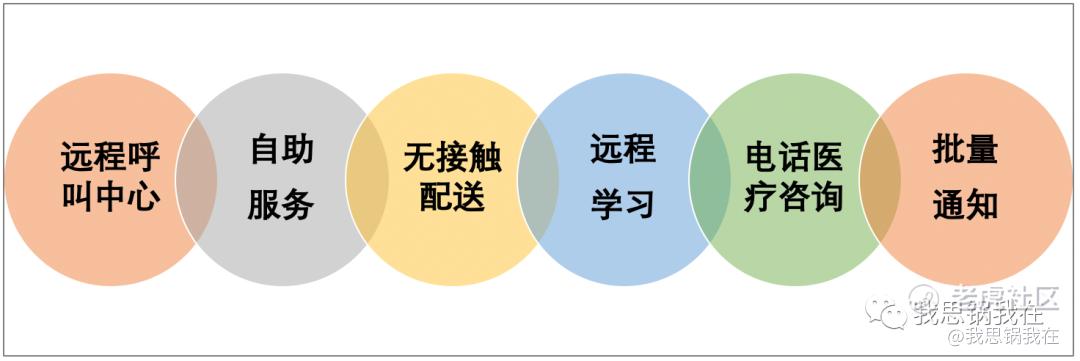

电话会上他还特地指出了疫情期间有六大场景展现出前所未有的增长,其中远程呼叫中心排在首位。

疫情也刺激了我认为第二曲线中另一个增长点——国际化。

作为平台型公司天然不应受到地域限制,国际化更能带来三个重要好处:

- 优化收入结构:通过持续优化营收构成并提升基础收入比例,将稳住基本盘,赢得市场信心;

- 实践大客户战略:在Q1陆续获得渣打银行、拉丁美洲最大的FinTech公司Nubank、全球最大的某咨询公司等合同后,Jeff表示未来市场营销投入将聚焦在“企业级产品形象”、“国际化”和“生态伙伴”;

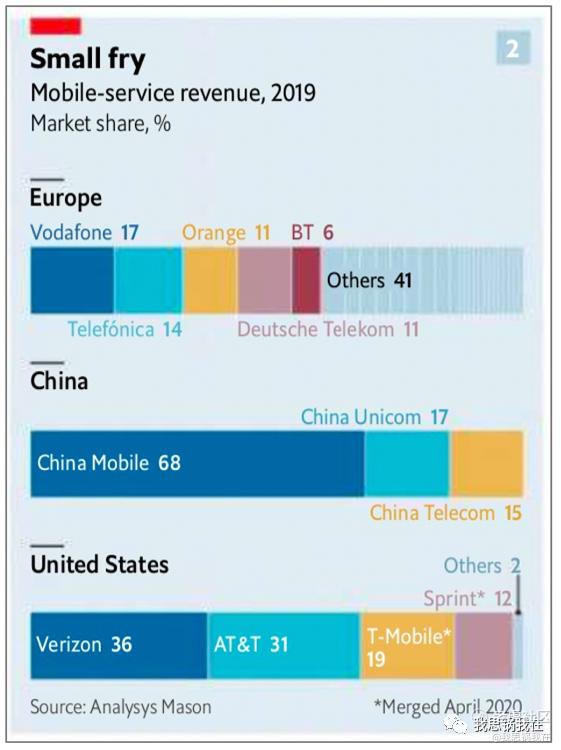

- 对上游更有议价权:众所周知,供给侧越分散,对其越有议价权。Twilio的经营成本主要来自向运营商支付的带宽费。

下图为经济学人统计的2019年欧洲、中国和美国移动服务市场的运营商格局,欧洲市场显然最分散。

过去几年,Twilio的海外员工占公司总人数比例从19%增加到27%,Q1的海外营收占比为28%。对比同样在疫情期间大受利好刺激的Zoom,这个数字为25%,可见Twilio已经做得不错。

与Zendesk的联姻,也让Twilio能触及Zendesk在全球40多个国家共超过7万个潜在客户。截止到最新,集成了Zendesk Voice即采用了Twilio Voice API的客户为4000家, 市场仍有很大空白。

下一个十年:掘金物联网?

在美国,不少城市周边的居民区由一栋栋别墅组成,就是我们经常听到的“House”。每栋house门前会有几个垃圾桶,每当收垃圾的时候,垃圾车会挨家挨户开过去,检查是否需要清理。

几乎每趟行程下来,司机发现差不多有一半垃圾桶是空的,根本不需要清理。而剩下一半早就满了,多余垃圾就被堆在一旁,很影响周围环境。

于是,一家Twilio的客户在每个垃圾桶里放了一个带NB-IoT(窄带物联网)的智能传感器。当垃圾桶快满的时候,传感器向后台发送信号,后台通过短信推送给附近的垃圾车司机。

同时,当司机进行常规巡逻时,不需要清理的地方也会通知司机,既提升了工作效率,还省下了油费,一举两得。

“We’re planting seeds now for the next big platform that will expose the next great set of use cases and that is the IoT domain.(我们正在孕育下一个充满无限应用场景的大平台,那就是在IoT物联网领域)”

这是Jeff在今年年度电话会上的一段话,而一切准备是从2016年就启动了。

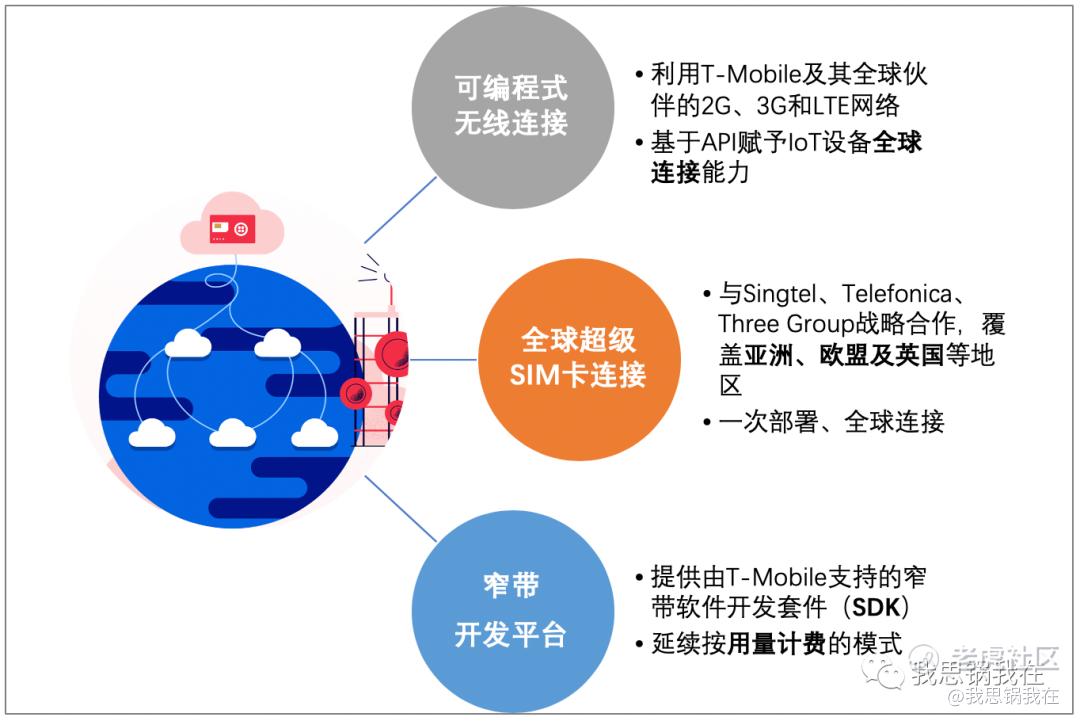

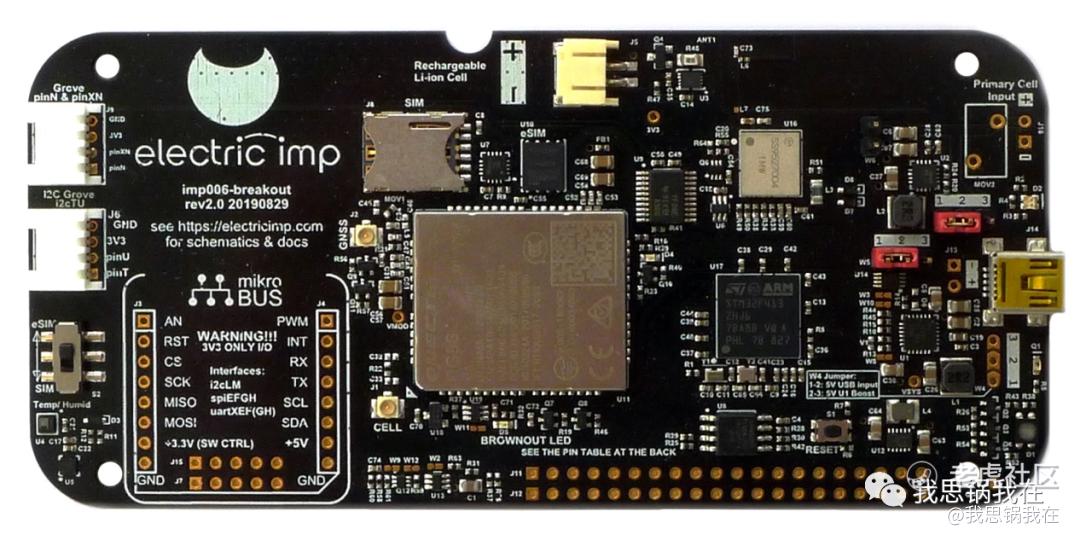

就在上个月,Twilio宣布完成对安全连接管理IoT平台Electric Imp的收购。这家初创公司此前总共获得了超过4400万美元的融资,因此这笔并购交易额应该不小。

Electric Imp的定位是建立一个灵活安全的连接管理中心,让开发者在无视各类设备硬件架构的情况下,专注上层应用的开发和创新,并基于标准的通信模组对所有设备实现统一管理。

本质上这与Twilio的价值主张如出一辙,这起收购看来是强强联合。

Twilio IoT业务的负责人进一步透露,目前新业务的大部分员工都来自早期核心成员,包括公司第一任架构师和第一任销售代表。

在我看来,未来的“统一通讯市场”即“Unified Communication”将不仅限于人与人、人与设备的连接,将很快拓展到百亿台设备与设备间的交互。

根据2019年IoT Analytics 的IoT年度报告,除去消费电子产品(手机、笔电和平板等)外,全球IoT设备连接数量已经突破95亿台,远超2018年预测的83亿台。而受益于5G、低功耗宽带网络等普及,到2025年,总连接量将突破280亿。

Twilio则希望借用过去十年突破电信行业的“剧本(Playbook)”,一展未来十年IoT业务的宏图。

两年前的今天,当Twilio公布2017年年报后,市场上充斥着疑问——

“Is Twilio finally on the road to recovery?(Twilio真的重回正轨了吗?)”

当时Twilio的股价为26美金,濒临破发。

两年后的2020年5月,在公布了第一季度财报后,市场上一片欢呼——

“Twilio stock is on fire right now.(Twilio股价火力全开。)”

当天股价飙升近40%,达到171美金。

资本市场便是如此善变、逐利,几乎只会锦上添花,不指望雪中送炭。

所以,当往后市场不为这“第三级火箭”买单的时候,我们也不要见怪。

物联网场景分散导致杀手级应用迟迟没有诞生,早已变味的国际纷争导致5G网络建设延缓,都可能左右新业务的进程。

亚马逊创始人贝索斯于1997年写给投资人的那篇著名年报上有一句话:

“From the beginning, our focus has been on offering our customers compelling value. We realized that the Web was, and still is, the World Wide Wait.”

(从一开始,我们便专注向客户提供无法抗拒的价值。因为我们意识到现在的万维网即‘World WideWeb’,其实仍是‘World Wide Wait’即‘等待’)

等待与割裂,本就不应该在通讯领域发生,更不应该因为地理或物理层面的差异。

这次疫情,仅仅是为Twilio在过去十年里致力做的事情按下了加速键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

TWLO是我比较喜欢的SAAS公司,与那些销售费用动不动就占收入60%以上的SAAS公司比,TWLO的产品更容易被客户理解,并解决其强需求痛点,期待公司的IOT解决方案。

这篇文章不错,转发给大家看看