周杰伦们,唱响了文娱公司的挽歌

小时候,我说话晚,我爹以为我是哑巴,好不容易学会了说话,我娘又嫌弃我口齿不清。直到他的出现,我才知道口齿不清也是有优势的,何况,我还比他眼睛大呢?

腾讯音乐的股价,象征性的“蠕动”了一下。

自2019年Q2发布财报以来,腾讯音乐的股价一直萎靡不振。那么,单靠一个周杰伦数字单曲的故事,能给投资人重燃数字音乐帝国的蓝图吗?

1、不靠音乐赚钱的音乐平台

翻开腾讯音乐的财报,我们不难发现腾讯音乐就是只披着直播外衣的“音乐平台”。

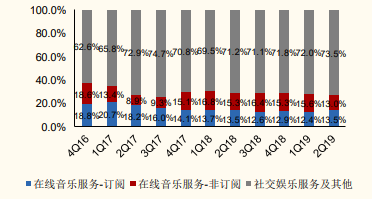

腾讯音乐2016Q4—2019Q2营收结构图

腾讯音乐从上市至今,给投资人强调的都是其数字音乐付费,然而其营收结构里占比超过70%的部分却来自社交直播,并且有越来越重的趋势。

根据艾瑞给出的预期,在2019年,我国的在线音乐付费渗透率将达到6.3%。而2019年已经过了大半,腾讯音乐Q2的财报显示,数字音乐的付费率仅为4.8%,显然外界乐观估计了中国数字音乐付费渗透率的增长。

艾瑞对中国数字音乐市场的预估

70%以上营收靠社交直播,资本市场显然无法按照数字音乐平台支撑腾讯音乐的估值。那么,腾讯音乐的营收结构跟谁最像呢?答案竟然是陌陌。

2019年Q2的财报显示,陌陌总营收41.5亿,其中直播部分贡献了31亿,占比75.6%,对应的P/S为1.73x;而腾讯音乐Q2总营收59亿,对应的P/S为3.9x。即便是剩余那不到30%营收的数字音乐部分再有想象空间,面对日渐缩小的营收贡献,腾讯音乐当然是贵了。

2、资本市场不会为周杰伦买单

作为一根老韭菜,我坚持不碰文娱股,你当然可以尽情嘲笑我错过了《哪吒》、《流浪地球》的影视股暴涨盛宴。文娱公司的不确定性远远大于TMT板块里的其他公司。

奈飞10年100倍的神话是验证了流媒体付费的商业模式是行得通的,随着苹果、迪士尼等巨头进入流媒体领域,奈飞的股价一蹶不振并不意外。尽管奈飞曾经也挣扎过,试图用所谓的大数据定制内容,从而保证IP成功的确定性。

在中国,同样有一家试图用大数据打造IP内容的文娱公司——爱奇艺。在这个模式没有被证伪之前,股价尚且可以支撑。但随着奈飞一次次财报里加大对IP制作的投入,走向了传统文娱制作公司的老路,几乎是宣告了大数据算法定制内容模式的失败。

文娱行业的生意,说到底是IP的争夺。周杰伦一首歌带来了6729041位付费用户(未扣除QQ音乐付费会员),但说到底,用户为IP而来,也会为IP而去。

爱奇艺和腾讯音乐在最近两个季度财报里都遇到了同样的情况——付费用户在增加,ARPU(单个付费用户的付费金额)却在下降。

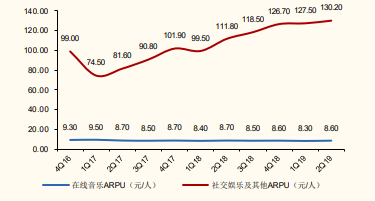

2019年Q2,腾讯音乐的在线音乐服务 ARPU8.6 元 ,同比-1%,环比-4%。

腾讯音乐2016Q4—2019Q2的ARPU走势

在全世界范围内,IP内容都很难进入工业化批量复制。即使是好莱坞,扑街的电影,咱可没少看吧?靠IP生存的公司,能给出高估值那才见鬼了呢~!

有件事挺有意思,腾讯音乐最近被其他几家音乐平台起诉不正当竞争,原因是版权垄断。嘿嘿,这侧面说明腾讯音乐在版权做的确实很棒。

我当然希望有一天中国会出现一家铁打的平台,流水的周杰伦这种文娱巨无霸啦。TA,必定是踩着其他文娱公司的皑皑白骨;TA,必定可以复制上万个周杰伦。

王二蛋眉毛一挑:“你提前跟我要那么高的估值,你咋不上天咧?”

$Netflix, Inc.(NFLX)$ $腾讯音乐(TME)$ $爱奇艺(IQ)$$猫眼娱乐(01896)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2019-09-18最后的比喻好赞2举报

- 小虎AV·2019-09-18内容这种精神消费品是注定做不了定制的1举报

- 九格·2019-09-18新歌并不好听——今天才听得人路过点赞举报