开个分析贴——分享一只超级低估的港股次新妖股

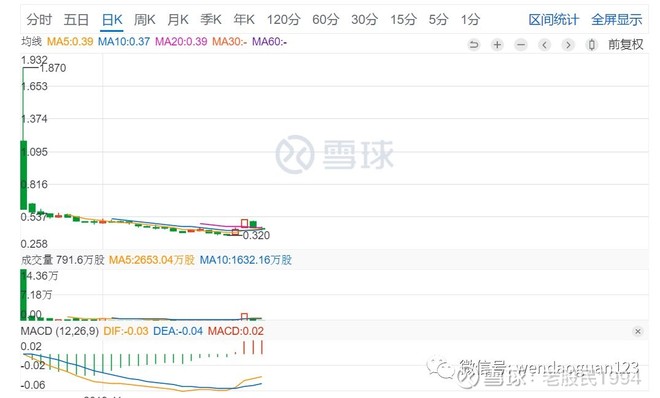

世间事总是难料,上市当天让高点进去的散户俩小时亏损75%的大妖股,仅仅过了一个月就已经彻底被市场遗忘了。

其低点甚至较招股价格0.65还要腰斩至0.32元。目前经过四天折腾,上周五收盘在0.38港币,市值仅有3亿港币。其折价的力度之大,且不说跟同行业的餐饮股相比,哪怕跟银行股相比,都是白菜价都不如。

闻道官现在用几个维度来讲讲快餐帝国现在有多便宜。

一、业务增速30%+,实际PE早已经不到10倍

1、关于快餐帝国的实际PE

2019财年调整后净利润490万坡币,折合港币2700万+。目前我们交易软件上采用的实际利润的PE,是扣除了上市费用后得出的226万坡币为基础上得出的。如果按照经调整后的利润(扣除了上市费用)计算,目前的PE为11倍。

但是这些财务数字是2019财年的报表是截止2019年3月份的数字(尚未上市)。如果考虑到快餐帝国上市融资得到的7480万港币款项,以及ipo申报前100万坡币(折合550万港币)的派息,将这两项从市值中抵扣出去。那么实际估值应该为2.3亿港币左右。

如果以2.3亿港币的估值来计算,快餐帝国的实际PE就只有8.5倍。

然而上周五,快餐帝国发布了截止9月30日的半年报。

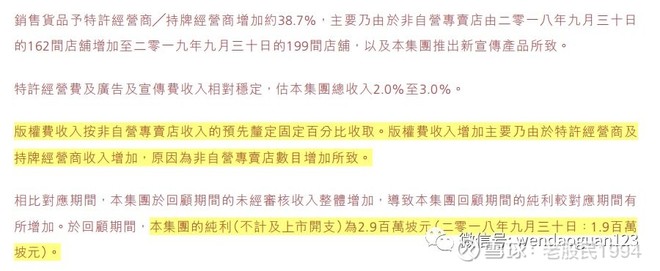

半年报显示,除掉ipo上市的费用,半年盈利实际上是290万坡币,同比去年扣除上市费用后的190万坡币,增长50%。即便是按照动态市盈率的标准,2019年下半财年的调整后经营利润应该为300万(用490万减去190万而得),加上今年上半年的290万,实际动态市盈率为8.8倍。

考虑到今年下半年ipo资金会帮助企业深化运营效率,逐步新增直营门店,营业利润即便按照上半年的增速(50%)折价到30%的增速估计,保守估计整体会达到700万坡币以上,折合港币3900万,对应目前3亿多港币的估值,PE为7.6倍。

作为一家稳定盈利的公司,这个估值水平远低于同类的港股上市公司,诸如近段时间走势不好的呷哺、同为仙股的味千、大热的周黑鸭,更不用说海底捞这样的龙头了。

唯一美中不足的是市销率还没有低得那么离谱,大概在2-3倍(其实也已经比较低了)。但是在目前的估值水平、毛利尤其是业务增速来看,都远远不应该是目前的估值。

2、关于业务增长

快餐帝国的业务板块分为直营门店和特许经销商门店,直营门店主要负责貌美如花,贡献了相当大一部分的公司业务总量,但是毛利贡献最多的是特许门店板块。

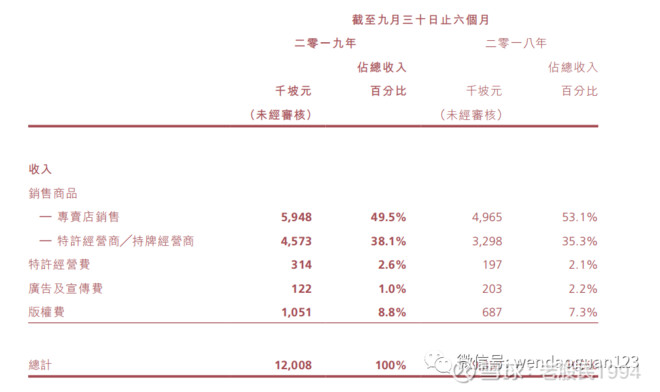

直营和特许经销商的生意额,大概就约等于是一半对一半吧。2017-2019年来自经销商的收入分别为880万、1000万和1080万坡元,占比分别是56.1%、53.7%、50.7%。在最新的报告显示,经销商收入再次有抬头的趋势——直营增长20%,特许增长38%,也直接拉动了利润同比快速增长。

其中值得注意的是,快餐帝国在版权费的注解。

版权收入是按照预先设定的固定百分比收取,财报也并没有特殊提出固定百分比发生变化,通过版权费用的变化,可以预计其对经销商的收入增幅是高于公司对经销商产品销售的速度(30%+),达到50%+。结合直营门店在门店数只增加了4家(同比16%)带来了营收20%以上的上升,快餐帝国目前在市场规模上的确应该是有了更加有意义的扩张。

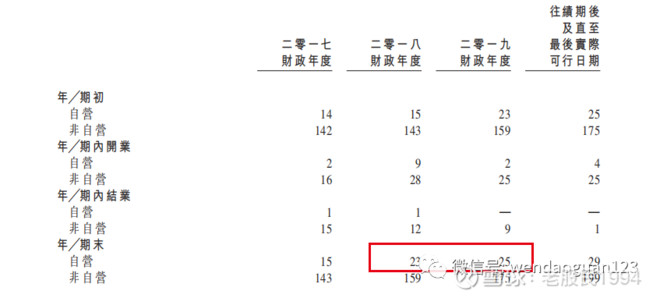

3、自营门店规划五年内翻倍

由图可知,公司自营门店一直不在主导的业务地位,其门店数量占比一直非常低,公司的市场存在感主要是依靠经销商来完成。

根据公司的招股说明书,公司直营门店一直维持在总的品牌门店数量15%左右的量级,目前总量也只有29家,却贡献了整体50%的营收。

根据快餐帝国的招股说明书2018到2019年的财务数据,快餐帝国的增速出现了一次明显的放缓,重要就是直营门店全年只增加了区区两家门店,而2018年则增加了足足8家门店。

当然,即便在当年经销商业务滞涨的情况下,直营门店依然在门店数没有增加的情况下,扛起了整体增长的重任,足间其整体蓄水池的作用。

而根据IPO招股说明书的筹资说明,公司计划在5年内新建设36家直营门店(门店数增加2.26倍),其中20家在马来西亚。如果按照现有的单店营收水平,仅这一项动作,不考虑单店能力提升和经销商业务增长,就至少保证每年复合9%的增长。

而在马来西亚的大规模投入,按照公司之前的业务模式,直营门店的投产,必然围绕着经销商网点的建设。

目标价:

动态市盈率的20倍估值本应该是最为合理,考虑量价关系,第一目标价定在0.63元,第二目标价为1.02元左右。

风险:

1、小公司不确定性高,长期持有需要更深入了解,不过大股东持股比例足够大,不需要太过于担心其他问题,但应该不打算超长线投资;

2、前期套牢盘相对过多,筹码还需要进一步清理

$快餐帝国(01843)$$小米集团-W(01810)$$阿里巴巴-SW(09988)$$美团点评-W(03690)$$海底捞(06862)$$中烟香港(06055)$$呷哺呷哺(00520)$

本文转载自本人新开的微信公众号,闻道官(ID:wendaoguan123)《快餐帝国估值分析》,周五就想写了,拖到现在,希望大家多多支持[流泪]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tony特别帅·2019-12-03感谢分享[强][强][强]点赞举报

- 烦恼先生·2019-12-16好点赞举报

- 奥利奥小饼干·2019-12-02好点赞举报

- 菜笑笑·2019-12-02好点赞举报

- 得点·2019-12-0201843点赞举报