美团的播种与收获

“无边界”扩张过程中,美团凭借着在餐饮等高频消费服务领域率先达成的用户使用黏性,打开了用户心理认知,形成了比任何一家垂直品类平台都明显的拉新及留存优势。

作者:林雨翔

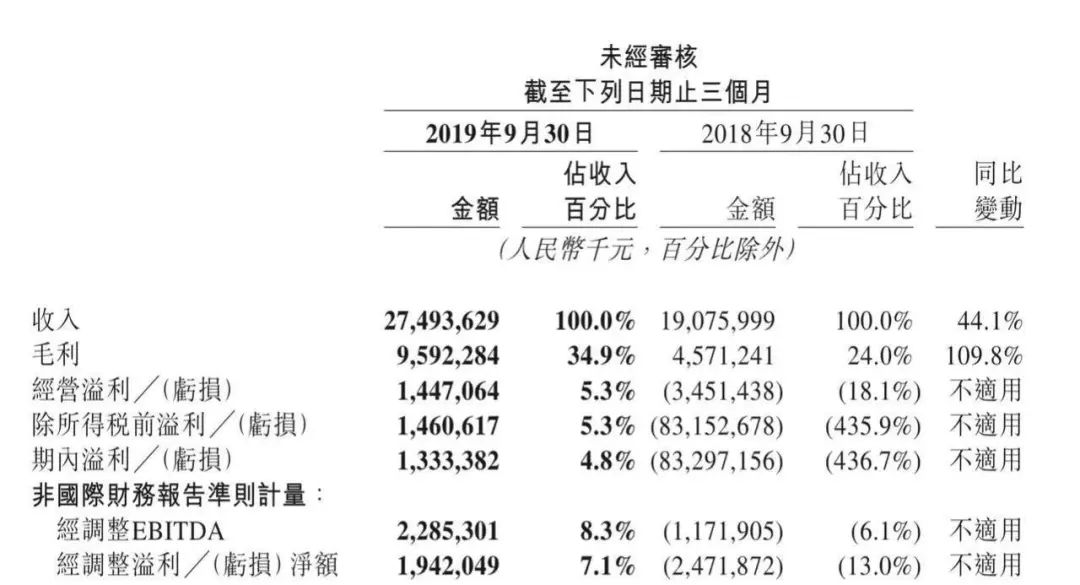

季度里得到了进一步爆发,母体也借此迎来了新一轮继续推进“Food+Platform”战略的美团,餐饮外卖、酒旅甚至新业务,在刚刚过去的一个的股价飙升。在近日发布的2019年第三季度财报,美团作为生活服务超级平台的优势进一步直观地显现出来:受益于核心业务的强劲增长,美团2019年第三季度实现274.9亿元营收,同比增长44.1%,创单季水平新高。经调整后净利19.4亿元,去年同期亏损净额为24.7亿元,同比扭亏为盈。

$美团点评-W(03690)$

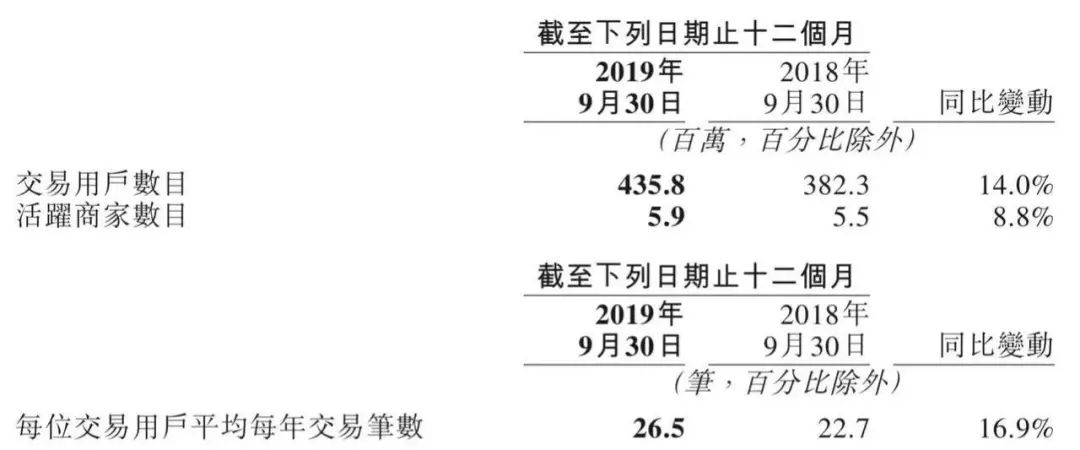

这意味着,继今年二季度首次实现盈利后,美团继续获得正向利润。从财报来看,该季度美团收入的增加主要归功于交易额的增加,达到1946亿元。其中,除了核心业务餐饮外卖交易额同比大增40%至1119亿元之外,到店、酒店及旅游交易金额也同比上涨29.4%达到639亿元,新业务及其他交易额同比增长14.9%到188亿元。“无边界”扩张过程中,美团凭借着在餐饮等高频消费服务领域率先达成的用户使用黏性,打开了用户心理认知,形成了比任何一家垂直品类平台都明显的拉新及留存优势。这使得在第三季度中,美团体量不小的交易用户达到4.35亿,活跃商家数目也同比增长8.8%到了590万。

一面是,美团仍牢牢巩固着已经有的业务优势。另一面更值得注意的是,作为美团游戏“副本”的新业务的价值,正逐渐浮出水面,或将成为不久后,美团服务收入的重要推动力。

1

餐饮外卖轻车熟路

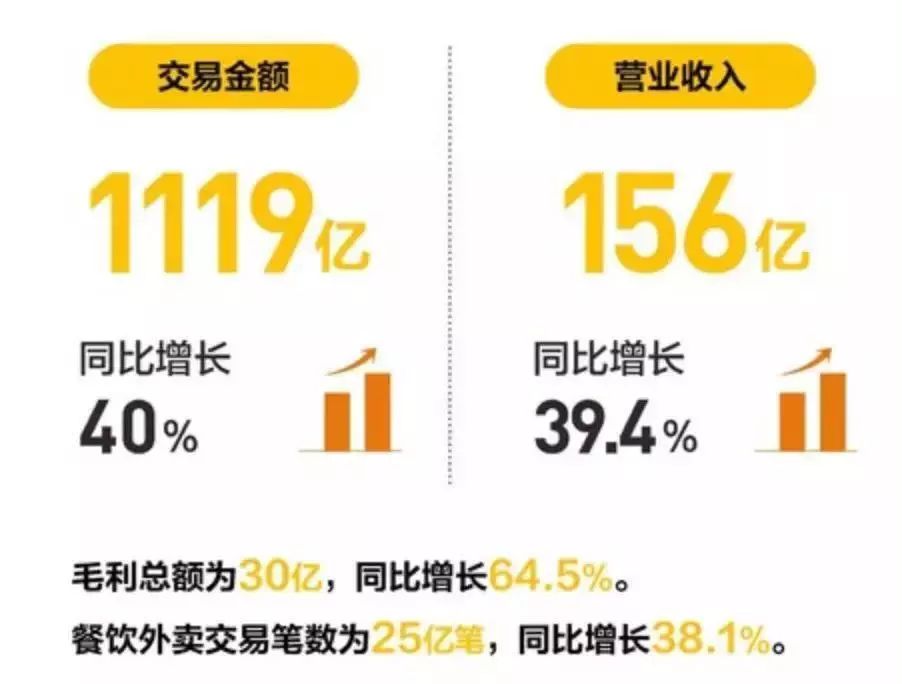

餐饮外卖业务显然仍是目前的美团立身之本,也是三季度中对美团收入贡献最大的部分,1119亿元的交易额在总交易额中占比达57.5%,为美团带来了155.77亿元营收,其中30亿元为毛利。同时,外卖订单也在这一季度增长38.1%,达到25亿笔。

以此计算,如果将美团外卖业务数据进一步拆解到每一单,其平均每单交易额为44.76元,营收6.23元,变现率近14%,平均每单毛利0.88元。这是一个什么概念?可以参考国内餐饮外卖市场环境来对照。据中国互联网络信息中心发布的第44次《中国互联网络发展状况统计报告》显示,截至2019年6月,中国网上外卖用户规模达4.21亿,较2018年底增长1516万,占网民整体的49.3%。也就是说,餐饮外卖用户规模增加在明显趋缓,提供该服务的相关平台所有的渗透空间,理论上也将越来越小。此外,在过去一个季度中,随着国内物价上涨,餐饮价格应声上浮,不但让相当一部分餐饮公司及饭店面临着巨大压力,因利润变薄而畏缩经营,也在一定程度上导致美团平台上相关品类的价格上涨,对于美团来说也是不小挑战。

对于美团来说,在餐饮外卖市场摸爬滚打多年,对于市场小周期的变化已经轻车熟路,所以在具体情境中,也懂得如何“别慌,稳住”。财报电话会议上,有分析师问到陈少晖该问题对美团带来的影响。CFO陈少晖的回复为,已经注意到了过去几个月国内CPI有所攀升的情况,一些小饭店面临着成本压力,对利润有很大影响,作为平台的美团对其承诺近期不会做任何变现率的佣金上涨,餐饮外卖仍会是美团未来致力于继续投资的领域。在佣金和广告费上的让利,为美团将带来的是变现率降低。美团愿意在短期内接受这种变化,利用平台的竞争力,将这些包括饭店和商家在内的合作伙伴扶上马,送一程。

2

酒旅业务大爆发

与外卖业务相比,美团酒旅从营收的角度看,可以称作后起之秀。作为本地生活平台的美团,已经为生态内的业务打造出了高粘性用户基础,为不同业务之间交叉引流提供土壤。先是明显表现在低客单价高频业务作用于高客单价低频业务,之后,后者反哺前者势头也逐渐明显起来。美团生态内,诸如餐饮外卖、住宿交通、休闲娱乐等场景的天然关联,为业务之间相互助推提供了最近水楼台先得月的渠道,初步影响后,进一步覆盖业内资源,则成了下一增长路径。在该季度中,美团到店及酒旅业务也部分受惠于此,交易金额增长加速,由2018年同期的493亿元,增长29.4%至639亿元,收入为61.81亿元,毛利总额为55亿元。值得一提的是,酒店预订方面,美团平台上的国内酒店消费间夜量同比增长44.4%,季度酒店间夜量首次超过1亿,日均间夜价也同比稳步增长。

美团方面进一步表示,酒旅业务的强劲增长,主要还是归功于商家基础进一步扩大,一方面是继续与低线城市的更多酒店开展互利合作,并加大在平台上向现有用户交叉销售酒店预订服务的力度,促使国内酒店间夜量加速增长;另一方面,美团在今年4月推出“酒店+X”活动继续促进了高端酒店预订业务的增长。而相较低客单价的外卖业务,酒旅的毛利及毛利率显然更高,算下来,在这一季度分别达到54.76亿元和88.6%。“酒店业务的加速应该说要归功于我们的投资,一部分也要归功于我们平台持续提升的交叉销售的能力。尤其是从我们现有的其他板块的用户,还得归功于我们和很多酒店在低线城市互补的合作。”王兴透露,这也是美团在接下来打算进一步加大投资的业务线。大数据监测平台Trustdata近日发布的《2019年上半年中国在线酒店预订行业发展分析报告》显示,2019年上半年,美团酒店订单量在市场占比达到50.6%,这也是其上线该业务几年来首次在市场占比过半,正式实现了“线上订酒店,一半用户用美团”的业绩,打下国内酒店市场半壁江山。同时,根据该报告,美团酒店间夜量占比达到47.3%,再次超过携程、去哪儿、同程艺龙的总和。这意味着,美团酒店业务直接打破了过去携程系一家独大的局面,对后者形成持续超越趋势。

3

新业务卡位效应初现

王兴曾将近年来美团表现得越来越“无边界”,从用户角度进行了一次合理化论证:“你所看到的美团覆盖了很多垂直领域,是因为这些用户群体或多或少地存在交集。想要下馆子的、点外卖的、看电影的、旅游的、租车的,基本上是同一个群体。”

这不但成为美团与其他垂直品类平台最大的区别所在,也使美团在布局新业务方面的尝试一往无前。包括出行、买菜等在内的新业务为美团带来的卡位效应,在这一季度中效果初现。财报显示,美团2019年第三季度新业务的收入为57.36亿元,同比增长65.4%,毛利为10.71亿元,同比去年的13亿元亏损,该季度实现了扭亏为盈,毛利率为18.7%。这一增长,除了主要得益于美团包括B2B餐饮供应连服务、小额贷款及美团闪购服务的收入增长外,也与共享单车和网约车等逐渐止损有一定关系。今年第三季度美团已用新的单车替换部分旧的共享单车,不再产生折旧费用,改进后的单车使用寿命相对更长,并产生新的计费规则。同时,聚合模式的网约车也在42个城市推出使用,运营模式更轻,成本也更低,出行作为美团着重布局的业务线,开始与整个生态联动起来。从新业务触及的领域来看,美团要做的似乎已经不仅仅是“中国的亚马逊”,生鲜零售领域,美团又推出了自营模式业务美团买菜,在客观上提高了自营城市的仓库密度。同时,美团闪购还在武汉等城市试点“菜大全”,集中在农贸市场方向,将商业链条进一步向餐饮上游追溯。王兴认为包括买菜业务在内的“杂货”,从长期来看是吸引美团的业务,而这一业务本身的低利润情况,也使得包括一些本地企业在内的友商很难与美团实现竞争。此外,他也透露比如送花、买药等利润较高的业务板块,对于美团来说很有盈利希望,所以会在接下来几个季度中继续投资,并预计该部分新业务仍会有所增长。综合该季度财报情况来看,美团早已脱离了对标Groupon的樊篱,通过不断试错——比如关闭部分小象生鲜——来调整、开拓新业务,让生态中各业务联动降低获客成本、增强用户黏性,并提升每一用户价值等方面,已经进一步初现规模效应,也进一步巩固了用户使用的频率与周期,这是属于美团的撒种与收割的故事。

原创内容,非经授权,请勿转载

欢迎转发朋友圈

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。