美团今年股价已翻番,打下的江山真的稳了吗?

对于美团(HK:3690)来说,这个季度确实又是一个丰收的季节。业绩在上一季度扭亏为盈后继续保持盈利状态,数据创新高,江山稳固。$美团点评-W(03690)$

美团公司股价周五收涨6.64%,达到98港元,盘中一度突破100港元。2019年以来已经累计上涨了123%,秒杀港股市场中的一众科技巨头。

多家投行亦第一时间纷纷唱好,高盛将公司目标价升高7.7%至112港元,花旗也将公司目标价从107元升至了108港元。此外,中金、交银国际、汇丰环球、瑞信、Jefferies等知名投行机构,也纷纷上调公司目标价及评级,瑞信更是给出了120港元的高目标价。

从数据上来看,美团点评本季度营收275亿元,同比增速为44%,显著超越市场预期均值260亿,总交易金额至1946亿元,同比增长33.6%。

在美团快马加鞭开疆拓土的进程中,开始有投资者在猜测美团是否将是下一家十倍牛股,然而,快速膨胀的市值背后,也有许多思考,面对来势汹汹的竞争者,面对仍在亏损、嗷嗷待哺的多项业务,美团东征西战打下的江山真的已经稳固了吗?华服之下,是否另有隐忧?

餐饮外卖业务毛利率因季节性因素下滑,与饿了么在低线城市仍有一场恶战

在本季度的数据中,作为美团三大业务中的核心业务的餐饮外卖业务,Q3营收156亿,同比增长39.4%,交易总额(GTV)同比增长40.0%至1119亿元,订单量从去年同期的18亿笔增长至25亿笔。

值得关注的是,虽然保持高速增长的态势,但是事实上美团外卖的毛利率已经下滑至20%左右,也不及上个季度创下的22.3%的毛利率水平。

对于毛利率的下滑,美团解释称,是因为夏季高温,骑手补贴环比会有所提升。不过,美团的CEO王兴坦言, 这一季度面临的压力在于,要季节性为骑手来支付补贴,并且这种情况会在冬天仍然会出现。

除开季节因素外,阿里巴巴旗下饿了么在行业内与公司的竞争仍然不可忽视。在激烈的竞争环境下,美团外卖面对饿了么的围追堵截,毛利率将会继续承压。

根据DCCI的数据显示,美团一二线城市的布局已经相对完善,但是其低线城市的布局较为薄弱,目前饿了么已经开始关注下沉市场,和美团在商户资源、骑手物流搭建等方面展开了竞争。

嗷嗷待哺的新业务发展尚需加速,后市将加大投入

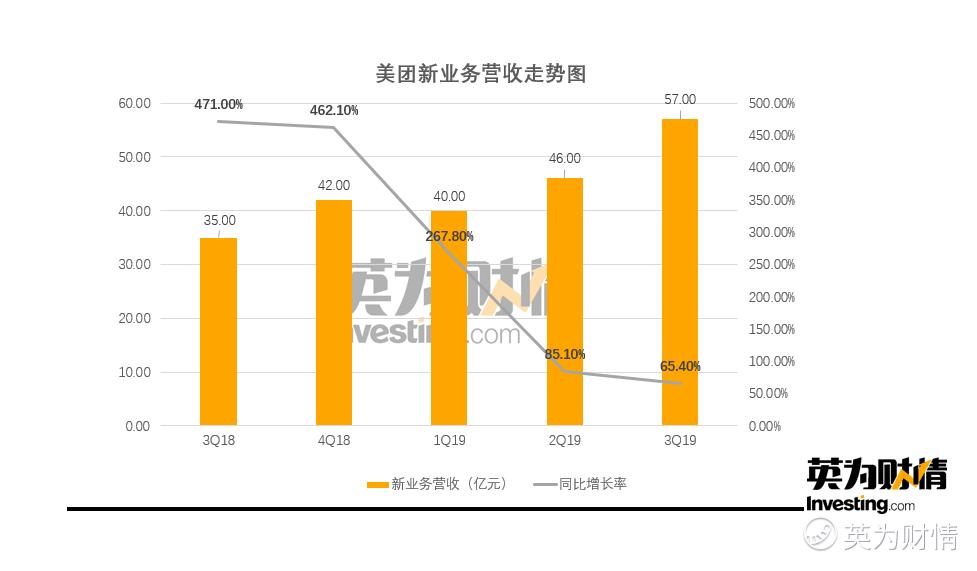

说到美团内部嗷嗷待哺的业务板块,非“新业务”莫属。这个板块包含了美团单车、美团买菜、食杂零售、餐饮管理系统等业务,本季度营收57亿元,同比增长65.4%,毛利率为18.7%,不过整个板块业务仍处于亏损状态。

与此同时,美团表示,新业务效率虽有改善,但从业务长期发展来看,未来仍需加大投入力度。

在新业务中,共享单车尤其受到投资者的关注。公司表示,共享单车是明年投资核心领域,未来将进一步提升单车的供应链能力。对于新业务未来的盈利情况,美团表示,公司的新业务出现了运营上的改善,亏损缩窄,公司不会减少在新业务上的投入,甚至放弃这些业务,预计亏损缩窄的趋势会继续。

美团表示,“机会还是存在的,问题是如何抓住这些机会,经过一年多的适应和调整,我们已经准备好进行更大的投入,为其分配更多资源,比如技术研发,提高用户体验和打造生态系统。”

而美团在生鲜赛道上和阿里巴巴旗下盒马鲜生的竞争也颇受关注。

美团方面此前两天刚刚宣布,美团买菜继北京、上海后在深圳正式上线,首批共开出9家站点。除了美团买菜,美团内部还有小象生鲜和菜大全等多个生鲜项目。

王兴在本季度的财报会议中多次提及,其表示,“我们的美团买菜会吸引更多的消费者来进行购买,吸引更多的商家进行销售。”

到店及酒旅业务毛利率有所下滑,仍是毛利贡献大头

美团三季度的到店及酒旅业务,营收为62亿元,同比增长39.3%,交易总额同比增长29.4%至639亿元。这一部分业务,仍然是美团目前的毛利贡献大头,毛利率大幅高于另外两项主要业务。

美团在到店酒店业务的盈利模式主要是佣金收益,以及“大众点评”式的商业化变现路线,基于搜索工具提供竞价排名。另一方面,美团也为商家提供供应链管理“快驴”、RMS业务和美团贷款业务,这部分涉及新业务板块。

财报显示,到店及酒店业务的收入占总营收的22.5%,变现率从9.0%同比上升至9.7%。不过,这一业务的毛利率由小幅的下滑,由去年同期90.6%同比轻微下降至88.6%。美团的解释是,主要由于数据库改进项目所涉及的物业、厂房及设备折旧、带宽及服务器托管费的增加,以及增加网络流量成本以支持在线营销收入增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 日韭见人薪·2019-11-24盈利提升,未来可期。点赞举报