招商证券行业研究报告给予“推荐”评级,首次覆盖赤子城

赤子城科技作为“全球流量生态第一股”,上市前获得超1400倍认购,市场关注度极高。在临业绩发布之际,招商证券又发一篇关于《赤子城科技:立足全球布局,流量生态运营龙头腾飞可期》的行业报告强调赤子城市值仍有很大增长空间,给予行业推荐评级,看来市场对赤子城的看好是毋庸置疑。(报告内容具体可参见官方:https://mp.weixin.qq.com/s/ebFytprijyOKsmMbgYafgQ)$赤子城科技(09911)$

这份报告深度解析了赤子城科技的“CBA”业务发展,主要提炼为以下三点:

1.优质移动应用提供商及移动广告平台服务提供商,用户数量近8亿。

报告称:公司旗下Solo X矩阵聚集移动应用系统Solo Launcher、其他系统工具、媒体娱乐、健身、游戏等APP,截止2019H1,Solo X拥有C端用户数量共计约8亿人,2019年平均MAU1.64亿、DAU3500万;Solo Math平台上架五年间持续增加不同功能,以B to B模式向广告主及广告服务商提供多元化服务,截止2019H1,平台日活高达2.2亿。

2.AI赋能下的“自有应用流量变现+广告平台服务费模式”带来收入快速增长。

公司通过Solo X矩阵免费下载,快速提高流量,向广告主收费完成流量变现;通过Solo Math平台对接广告资源产生服务收入。同时,公司自创立来便深刻认识到不断提高技术才是持续发展的基础,2017-2019H1研发费用同比增长442.3%、52.2%、8%,截止2019H1公司研发人员占比43.6%。凭借不断完善用户体验提高用户数量,优异的AI技术对各种使用场景特定内容首选受众的精准定位,其日均展示次数从2016年的4300万增长至2018年1.16亿,复合增长率65.5%。在此模式下,赤子城2016-2018年收入分别为1.37亿元、1.82亿元、2.77亿元,2019业绩预计收入增长不低于30%。

3.优选赛道、立足全球,“流量+”战略赋予未来无限可能。

据艾瑞咨询,2018-2023年,全球移动应用市场规模预计年以复合增长率20.7%达到9352亿元,中国出海规模以22.2%年复合增长率达到385亿美元。公司主业处于优势赛道,将享受行业成长红利;同时,公司自创立来便立足全球,截止2019H1,公司国内收入仅占总收入20.6%,海外布局优势明显。且在近期公布的业绩预告中,公司将践行“流量+”战略分阶段推动产品向不同垂直方向发力,使流量生态在不同领域快速延伸,实现高速增长。

此外,报告还探讨了赤子城“流量+”战略下垂直领域深耕流量价值的方向和成长空间,并对市场关于赤子城科技关注度较高的问题尝试进行回答:

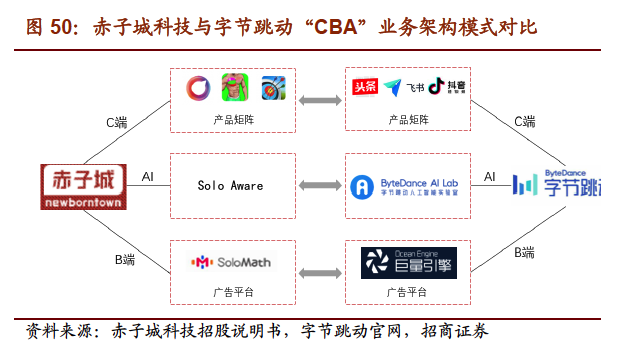

问题一:为何称其为“海外版字节跳动”?两者有何相似与不同之处?

主要是赤子城科技的业务架构模式与字节跳动较为相似,流量运营生态独具发展特色。两家公司均构建了C端应用积累用户资源、B端广告平台实现流量变现、A端人工智能AI进行业务赋能的“CBA”架构模式。

不同则在于:1、APP类型不同,字节跳动大部分产品布局于内容型品类,赤子城则以用户系统类应用起家,自研应用流量变现收入始终处于重要的位置。2、开发理念,赤子城科技的应用分布更加离散,产品周期相对较短,但有拉长趋势。3、APP 数量:为实现多类型用户的积累,赤子城科技产品布局更加离散化,单品类应用数量远超字节跳动。

问题二:赤子城未来用户与业绩增长点方向在何处?

报告分析:赤子城战略再升级,“流量+”推动产品矩阵在不同垂直方向发力,使流量生态在不同领域延伸。有了“流量+”战略,赤子城就不再只是一个流量的管道,而是将用户沉淀到垂直业务,进而在各个垂直赛道孕育出潜力业务的流量生态。就具体产品而言,游戏和社交深切地贴合了“宅经济”、“高时长”、“内容型”三大标准,具有更高的流量价值,且有望受益于国外疫情现状。

例如,今年上线的一款主推音视频聊天的社交APP:Yiya,Yiya就为赤子城科技开启了C端在社交子矩阵上的布局,社交应用的布局有望助公司实现高价值流量的积累以及盈利模式的丰富。App Annie数据显示,Yiya已进入印度Google Play社交应用下载榜单前20。据悉,其前期的主要市场在东南亚、南亚和中东等地。

问题三:同业公司再对比,赤子城的成长空间有多大?

报告称,招商证券选取鲁大师、趣头条、蓝色光标、汇量科技四家公司同赤子城进行同行业类比得出:赤子城科技市值仍具有很大增长空间。

小结:

以上是此次招商证券给出的研报的一些内容提炼。总体来看,此次招商证券对于行业给予推荐评级,赤子城作为行业代表,其业务模式及发展前景都被多方看好,总结为值得投资者长期投资。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蒋天枝·2020-03-30ZOG点赞举报