港股打新亚洲速运物流(08620.HK)-2020年第二支货运物流类股

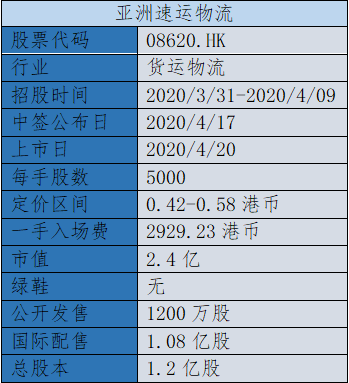

一、发行概要

二、公司及行业前景

公司简介:亚洲速运是发展成熟的香港空运货物地勤服务提供商。空运货物地勤服务主要覆盖空运货站营运;运输;及仓储及其他增值服务。 总部位于香港,为香港第三大空运服务提供商,于2018年约占15.1%的市场份额 。

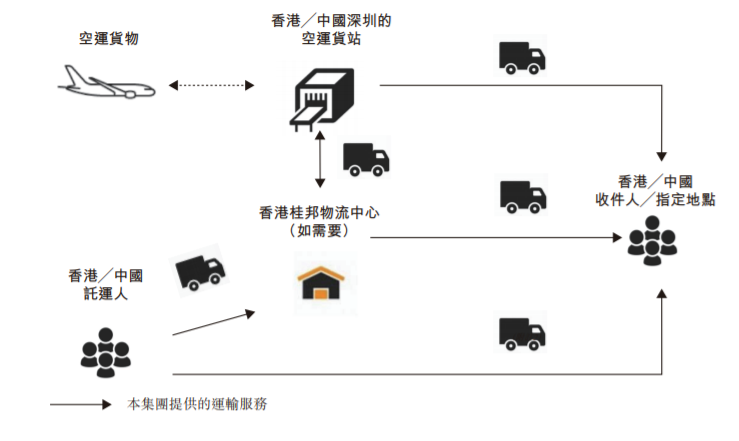

业务模式

行业前景

疫情对亚洲速运在香港及国内的营运造成影响。于2020年3月23日,香港政府进一步宣布,其将禁止所有外国访客及过境旅客进入香港。包括中霉毛衣占会对空运货运代理及运输业产生负面影响。由于中霉相互对若干进口产品征收关税,中霉之间的毛衣量可能会大幅减少,因而减少对空运货运代理服务的需求,其将对空运货物地勤服务的需求造成不利影响。

三、财务报表

财报显示:

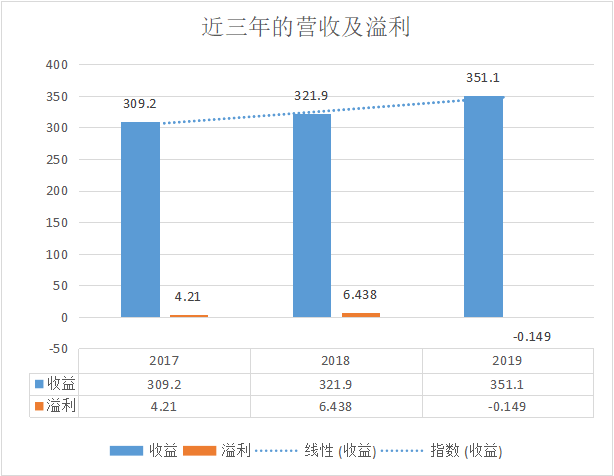

截至 2017年、2018年及2019年3月31日止年度以及截至2019年9月30日止六个月,收益分别约为309.2百万港元、321.9百万港元、351.1百万港元及160.2百万港元。总体来看收益呈逐年上涨趋势。

四、行业前景及同业公司

从上图中可看出18年以来共9支货运物流类股上市,暗盘6涨3跌,首日5涨4跌。但是跌幅不大,但是下跌有限上涨无限,还记得日照港裕廊当时申购人数共计1443人创新低,但首日涨幅最高294%,不过当时有利好消息大家可以细品,综合来看,行业一般。

五、保荐人及基石投资者

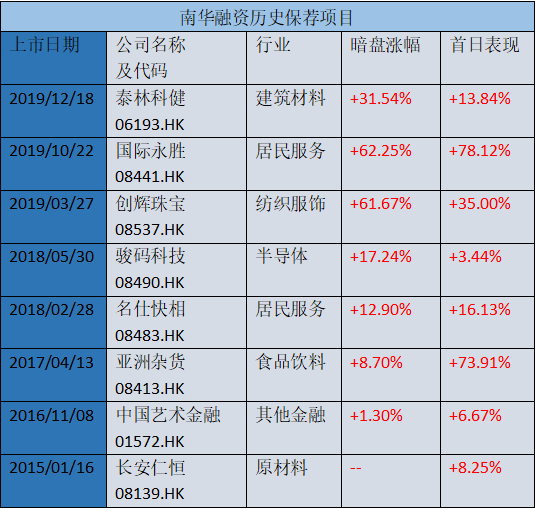

南华融资历史保荐项目10个,MBV INTL延后上市,但九战全胜涨幅喜人,保荐人南华算是亚洲速运的加分项了。

基石投资者:无

六、回拨机制及一手中签率

香港公开发售1200万股,每手5000股,合计2400手。截至收稿认购倍数为55.68倍,预测超购达百倍,一手中签率约为10~20%

七、操作计划及总结

申一手。

公司前景及行业并无出彩之处,且受疫情影响及毛衣占我认为对空运货运代理及运输业会产生负面影响。除保荐人为加分项。$诺诚健华-B(09969)$ $恒生指数(HSI)$ $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。