如何给跌成负数的原油进行期权定价?

在4月20日原油史诗级暴跌,跌出负数价格以后,芝商所(CME)在4月21日宣布,将于4月22日起允许报价为负的石油期权上市。$WTI原油主连(CLmain)$$美国原油ETF(USO)$

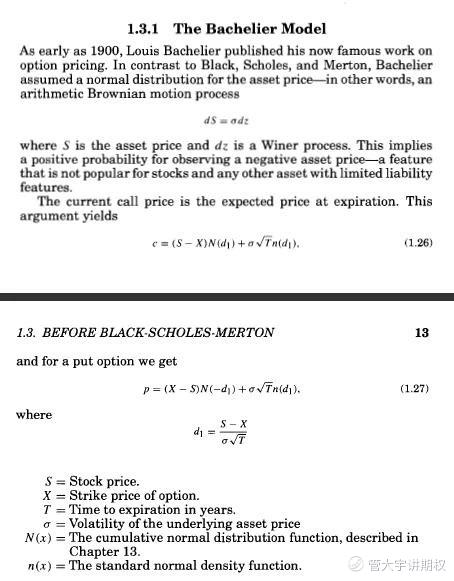

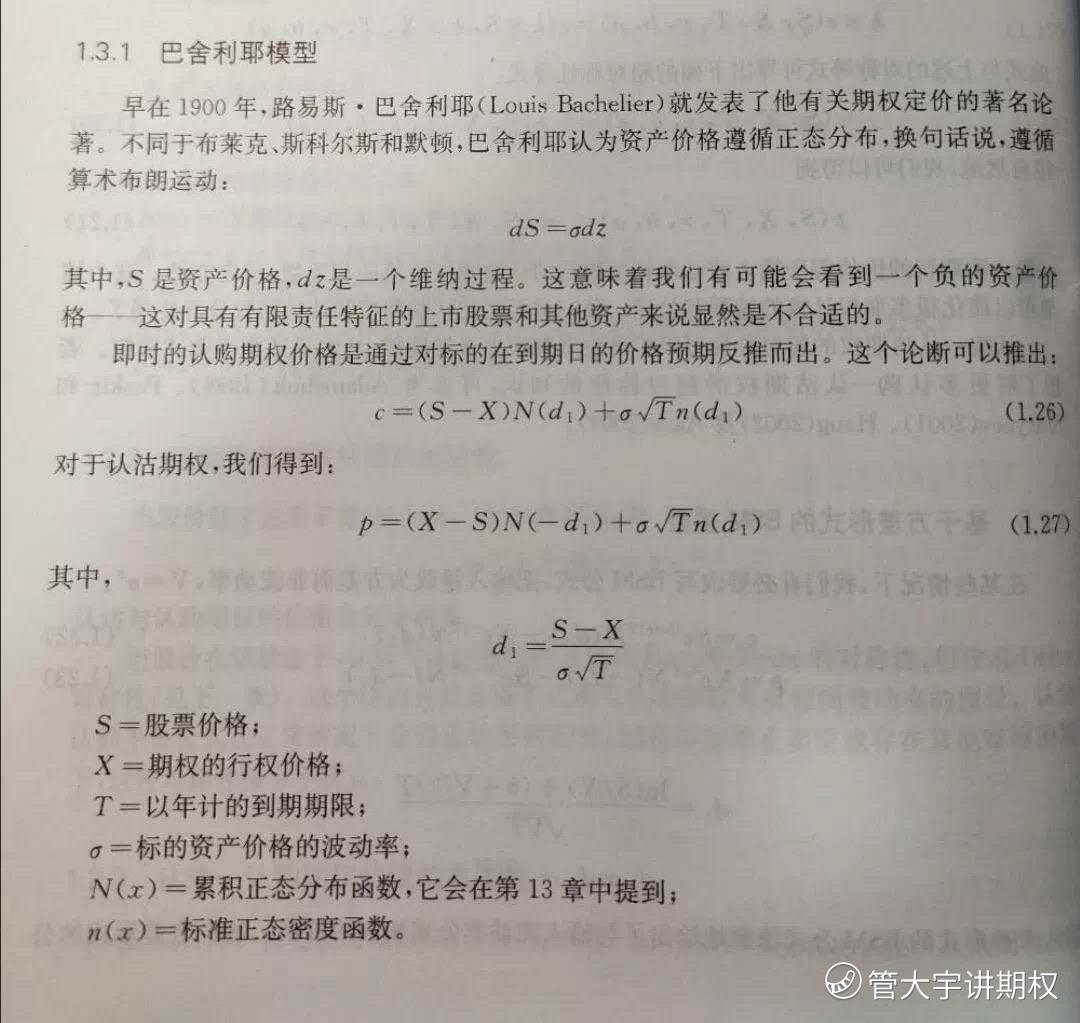

期权的底层资产价格和行权价格为负之后,BS模型不再适用,遇到这种情况该怎么给期权进行定价呢?发表于120年前的Bachelier模型可以帮到我们。该模型为底层资产价格为负分配了正的概率,这点之前一直被认为是荒谬的,直到最近原油价格跌至负值。

Louis Bachelier(1870~1946)是法国人,著名数学家庞加莱的学生。巴舍利耶在博士论文研究了巴黎股市,特别是权证的定价,提出了针对权证的巴舍利耶定价模型。他最早提出了“股票价格随机游走模型”,认为战胜市场是不可能的,投机者的数学期望值为零,这也是有效市场理论的最早提出者。他的论文《投机理论》于1914年出版,但因太过前卫,遭到当时学术界的冷落,导致他终生未能获得终身教职,最后在法国东部一所小型的教学型大学渡过余生。在他去世8年后,1954年,芝加哥大学的统计学家Savage发现了他的论文,如获至宝,将其推荐给20世纪最具有影响力的经济学家Paul Samuelson。Samuelson综合了Cardano的鞅过程和Bachelier的随机游走,在1965年正式提出了“有效市场假说”,但他当时并没有用这个名字。Eugene Fama同一年发表的博士论文也提出了这个理论,而且用了有效市场假说(Efficient Market Hypothesis)这个词。这个理论,与Markowitz的最优资产组合理论,Sharpe的资产定价模型,和BSM公式一起,构成了现代金融数学大厦的地基。

本文(本公众号)所有内容仅限于投资者教育,所有内容不构成任何交易指引性建议,投资者需独立承担自己投资决策的结果。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[笑哭] 该模型为底层资产价格为负分配了正的概率,这点之前一直被认为是荒谬的,直到最近原油价格跌至负值。