持有波音股票的投资者在2020年需要知道的3件重要事情

2009年,该公司选择了该场地来建造787梦想飞机总装和交付线,现在这里是一个庞大的园区,包括主要生产设施(120万平方英尺)和2016年开业的最先进的油漆设施(25.6万平方英尺)。

该工厂雇佣了7000多名工人和承包商,据北查尔斯顿市长基思·苏米(Keith Summey)说,新工厂是“造船厂翻版”,指的1996年查尔斯顿海军基地和造船厂的关闭给当地经济造成了沉重损失。

然而,有人大肆宣扬“工厂充斥着”以次充好的生产和薄弱的监督,这些都威胁到安全

《纽约时报》曝光了波音公司“数百页的内部电子邮件、公司文件和联邦审查记录”,以及对北查尔斯顿工厂十几名现任和前任员工的采访,揭示了“一种重视生产速度而非质量的文化”。

该报称,工厂员工描述了制造过程中的缺陷、飞机上留下的残骸,以及在向联邦监管机构提交的“近12起举报人的索赔和安全投诉”中,要求他们不报告违规行为的压力。正如你在下面看到的,自去年年初的消息以来,波音公司的股票已经下跌了21%。

作为我们2020年总清单(353家公司即将达到400家)年度更新的一部分,我们回顾了波音公司的情况:

收益率:

质量分

息安全得分

2020年公允价值

物美价廉(以质量为基础)

长期回报潜力

股息增长势头

历史股息增长率

长期增长的共识

远期市盈率

挂钩比例

很多人想要了解波音最新情况的原因是,自从去年3月波音737 Max危机爆发以来,该股的表现比标准普尔500指数低了42%。波音股价从高点下跌了约24%,是该公司过去33年经历的第六大熊市。

自波音737 Max危机开始以来,波音的总回报

那么,波音股价下跌24%,这是一个“在别人恐惧的时候变得贪婪”的好时机呢,还是一个波音的状况已经恶化、投资者应该远离的信号呢?

波音自1986年以来的总回报率:

在过去的33年里,波音公司的投资者财富增长了57倍,以每年18%的速度超过了标准普尔500指数。这接近于过去25年我们主名单上所有股票(总共50家公司)15%的复合年增长率,而整个市场的复合年增长率只有5%。

因此,让我们来看看投资者在2020年需要了解的三件重要事情,首先是最近波音737停产对其股息安全和质量意味着什么。

1、.737 Max停产导致质量和安全评分下降,但波音仍然是9/11质量蓝筹股

2019年12月16日,波音公司宣布将在2020年1月暂停737 Max的生产,因为它已经有400架飞机在库存中,在联邦航空局重新确认它可以安全飞行之前,它无法交付。该公司每月生产42架飞机。

12月23日,公司董事会解雇了自2015年7月以来一直位居榜首的首席执行官丹尼斯·穆伦伯格。Muilenburg也辞去了波音公司董事会的职务。

当天,波音宣布董事长卡尔霍恩(David Calhoun)将接替米勒伯格担任首席执行官。

伯恩斯坦公司(Bernstein)分析师道格拉斯·哈内德(Douglas Harned)在一份报告中回应说,“鉴于他的管理技能和知识”,特别是他在通用电气航空公司的良好业绩,作为董事长,卡尔霍恩与供应商、客户和公司所有利益相关者进行协调也都在行业内得到了认可。

我们的质量分数包括:

股息安全:基于现金流稳定性、增长趋势、派息率、资产负债表和股息增长记录的5分制。

商业模式:基于竞争优势的3点规模,决定了一个公司是否能够长期保持高于平均水平的盈利能力。

管理质量/企业文化:基于长期资本配置决策的3点规模,从寻求安全且不断增长的行业/经济周期红利的收益投资者的角度出发。

质量评分范围为3至11分:

3、即使没有经济衰退,也有很高的破产风险

4、经济衰退期间破产的高风险

5:不安全的股息股票

6:低于平均质量的股息股票

7:平均质量的股息股票(2%的股息在典型的经济衰退中降低风险)

8:高质量的股息股票(低于2%的股息在典型的经济衰退中降低风险)

9:蓝筹股优质股息股票(在典型的经济衰退期间,股息削减的风险为1.5%或以下)

10:派发股息股票(1%或更少的股息在典型的经济衰退中降低风险)

11:超接近一个完美的股息增长股票存在于华尔街(0.5%的股息削减风险在一个典型的经济衰退)

我们对质量标准进行了校准,使一家拥有平均股息安全(相对于标准普尔500指数)、平均盈利能力(稳定的商业模式)和平均管理层高于平均水平的公司达到7/11。

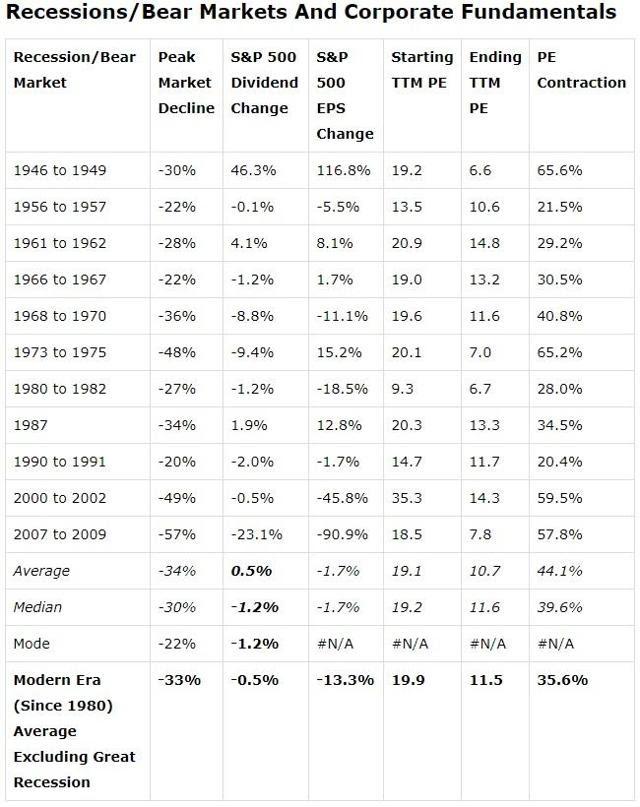

从历史上看,一般公司不会大幅削减股息,即便是在经济衰退期间。自1945年以来,经济衰退期间股息削减的中位数一直是1.2%,而在现代,不包括金融危机,股息削减的中位数仅为0.5%。

现代经济衰退时期最高的股息削减是1990年经济衰退时的2%。这些是我对各种质量评级的衰退派息削减风险评估的基础,尽管正如我们现在所看到的,衰退并不是唯一能迫使派息削减的因素。

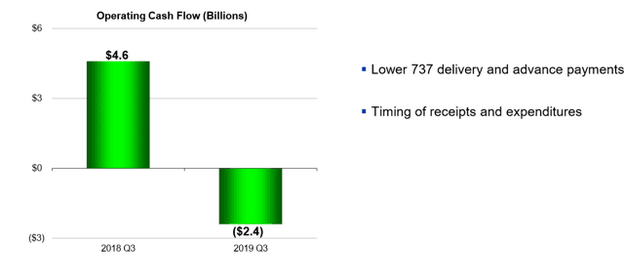

波音在737 Max上的持续延误意味着它的收入和现金流暂时迅速下降。

波音737约占其营运现金流的50%,因此下调两个百分点代表了一种保守的概率加权方法来估计波音股息的风险。

目前西南航空公司(LUV)表示,预计737将于4月中旬恢复飞行,而美联航则表示将于6月4日恢复飞行。美国银行预计737飞机要到2020年中期才能再次飞行。

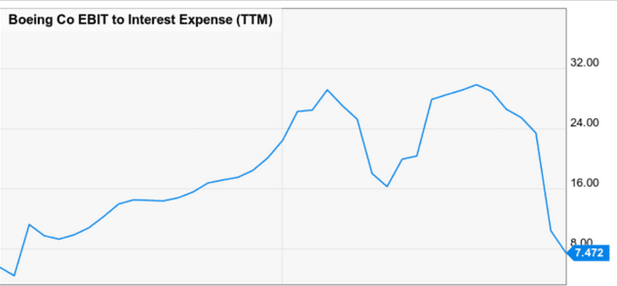

另一个令人担忧的原因是,波音为了弥补737项目比预期推迟的时间更长而增加的债务,以及由此产生的所有连带成本。

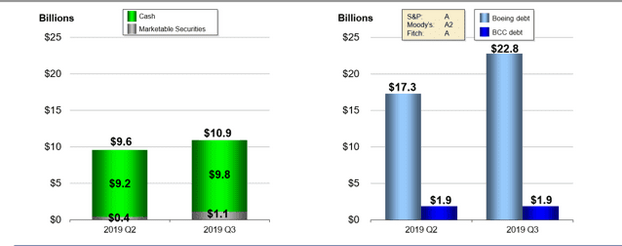

1月6日,《华尔街日报》报道称,尽管波音拥有200亿美元的现金流,其中包括截至第三季度末的109亿美元现金,但该公司仍在考虑通过举债来弥补负现金流。波音公司上一次利用债券市场融资是在2019年7月,当时该公司获得了55亿美元的超额认购。

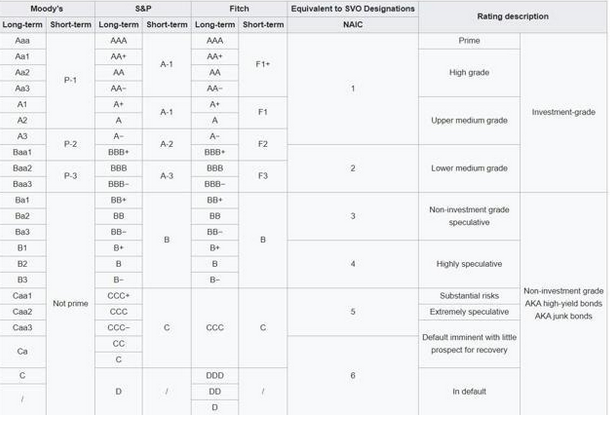

得益于标准普尔对波音的A级信用评级,该公司继续在债券市场和低成本借贷方面保持强势(平均3.7%的利率)。

12月19日,穆迪将该公司的债务评级下调至A2,前景稳定,相当于标准普尔的a级。

穆迪表示,如果债务/息税折旧及摊销前利润超过2.5,利息保障率低于6,它可能会再次下调波音的评级(降至A3或同等评级)。

因此,如果债务上升和负现金流足以使股息安全性从5/5(非常安全)降至3/5(平均安全),为什么我们不在堡垒投资组合中出售波音,或者建议保守的收益投资者这样做?

因为FactSet将未来几年的FCF/share预测报告为一致。

根据以往的派息率数据,大多数公司的派息率在40%至60%或更低被认为是安全的。未来三年,波音的派息率预计将保持在这一范围内,即便明年将开始大幅增加派息。

预计波音公司将以多快的速度从其灾难性的2019年复苏?

波音公司增长矩阵

由于777MAX投资的遗留成本问题,英国航空公司的FCF是预计到2020年下降的唯一基本指标。预计这些投资也将使2022年的自由现金流/份额有所下降。

【在第三季度,我们支付了12亿美元的股息。正如我之前提到的,我们已经暂停了股票回购计划。我们的长期平衡现金配置战略和向股东返还现金的承诺保持不变。然而,在短期内,管理我们的流动性和资产负债表杠杆是最优先考虑的,并将继续如此,直到737 MAX交付恢复,我们执行的737产量增加,并看到生产系统的稳定性。”- Greg Smith, CFO, Q3电话会议(重点补充)】

波音近期削减股息的风险有所上升,但并不过高,我们绝不建议因为担心削减而抛售。

分析师预计,波音将在未来几个季度象征性地提高股息,将其增长势头延长至9年。明年和2022年的股息增长预计会快得多,符合该公司的历史标准。如果波音737能像目前预期的那样,在2020年年中获准飞行,那么最有可能在两到三个季度后提高派息。

当然,前提是737很快获得重新认可,波音能够重新开始生产和交付。

2、长期仍将完好无损

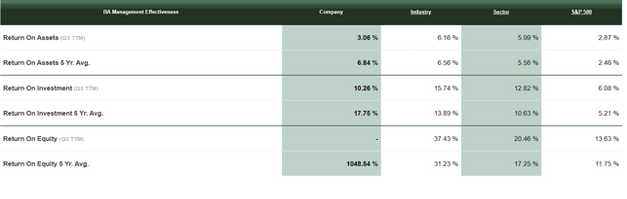

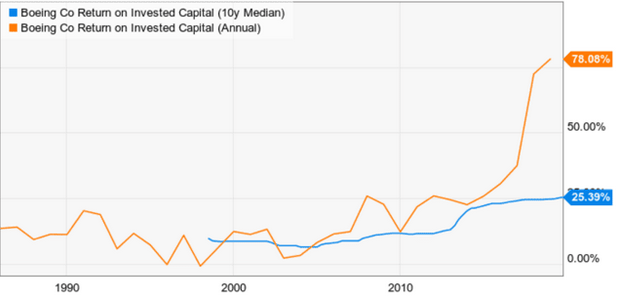

随着时间的推移,波音公司的净资产收益率(ROE)和净资产收益率(ROIC)均高于平均水平,由此可以看出该公司拥有宽广的护城河。

波音公司的投资资本回报率在任何一年都可能是不稳定的,这取决于它的新飞机设计时间表和资本支出。

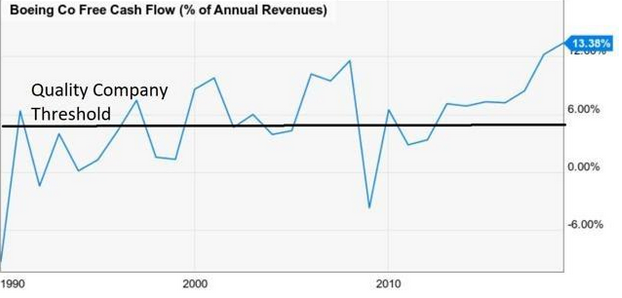

8%的ROIC被认为是高质量公司的经验法则,14%是行业平均水平。波音10年平均ROIC为25%,自推出787和737 Max以来一直在稳步攀升。

对于高质量的公司来说,5%的自由现金流利润率是经验法则,而波音公司在历史上一直高于这一水平,近年来也远远高于平均水平,而且自由现金流利润率还在不断增长。

我们对宽护城河的定义包括几个盈利指标,但这里是晨星对波音的看法:

【在我们看来,波音拥有一条宽广的护城河,这将使该公司能够产生长期的经济利润。晨星公司对宽广护城河型公司的定义需要高度的信心,相信这家公司能够在未来10年实现正常的超额回报,而且很有可能在未来20年实现。

尽管目前与737 MAX存在一些问题,我们相信,在飞机制造市场结构性进入壁垒和大量的费用和难度要求客户更换供应商提供现有无形资产和转换成本,巩固自己的位置在顶部的商业航天价值链。”-晨星】

波音公司与13000家供应商合作,是世界上最大、最复杂的工业企业供应链之一。建造和研发一架新飞机通常需要8到10年的时间,耗资超过80亿美元。

世界上几乎没有哪家公司有财力与空客或波音竞争,这两家公司在商用飞机领域实际上是双头垄断,在国防合同领域则是寡头垄断。

穆迪也认同波音稳定的宽广护城河:

【A3的高级无担保评级广泛反映了波音作为两家大型商用飞机制造商之一和美国主要国防承包商的地位。国防和服务业务的多样化有助于减轻公司商用飞机业务中日益增加的财务和运营风险。”-穆迪】

一旦一家航空公司开始使用喷气式飞机,它往往会避免购买空客的产品,因为维护几款机型的成本更高。

由于将流程整合到一架飞机上所节省的成本非常可观,许多低成本航空公司,如西南航空公司、瑞安航空公司和Spirit Airlines,都将整个机队建立在一个单一的飞机系列上

换言之,一旦波音出售了新飞机的合同,就会产生高转换成本

维护注意事项(大多数飞机飞行20到30年)

签订合同时,飞机首付1%至2%(平均飞机价格约1亿美元)

交货前两年预付20%至25%

只要737飞机在未来几年内不停飞,波音与空客的双寡头垄断(OTCPK:EADSF)提供的宽广护城河就可能保持原样。我们不是唯一这么认为的人。

【我们预计,波音将恢复737 MAX的生产后,飞机重新得到认可,以服务的需求证明为该飞机的大量积压。我们预计,生产速度的增长将超过新客户订单的增长,这将慢慢减少波音的窄体飞机积压。在投资组合的宽体方面,我们预计从777项目过渡到777X项目后,利率将小幅上升。

我们预计,向737 MAX和777X等较新的高端机型的转变,以及学习基于曲线的成本效率,应该有助于提高公司的利润率。总体而言,我们预计营业利润率将在中期升至14.5%左右,而2018年为11.9%。”-晨星】

波音公司表示,一旦飞机获准再次飞行,他们将准备每月建造57架737飞机。

波音公司65%的营业收入(整个行业周期)来自商用喷气式飞机,其积压订单仍高达5500架,价值3870亿美元。根据该公司最新的2020年末计划,这相当于该公司近6年的产量,而商用飞机的收入将占公司近4年的总收入。

营业收入的15%来自经常性服务,20%来自防御承包商。

以下是波音公司的全部积压订单:

商用飞机:3870亿美元

防御:620亿美元

全球服务(维护合同):210亿美元

总积压:4700亿美元= 2018年销售额1010亿美元的4.7年

与其他一些行业相比,波音的积压订单可能会在一段时间内创造出相对稳定的现金流。由于近12万亿美元的增长市场,积压的订单可能会随着时间的推移保持稳定。

波音公司估计,未来10年,该公司将能够为一个价值11.8万亿美元的市场提供服务,而它只有一个主要竞争对手,其市场份额与波音大致相当。

在2019年第三季度,波音的营收为200亿美元,而未交货订单为160亿美元,账面与账单之比为0:8。随着时间的推移,我们希望看到的数字低于1,但可以理解的是,商用飞机订单已经大幅下降,因为公司无法交付任何737飞机,因此等待订单的时间越来越长。

那么,波音公司如何让737获得安全认证并重新投入生产呢?

根据美国联邦航空局2019年联合技术审查,该公司有1500名员工从事安全问题的工作,包括防止未来发生事故的软件更新。

它还更新了飞行员的模拟器培训,当然,卡尔霍恩将监督一项重大的公关问题,以平息与航空公司、遇难者家属和监管机构的关系。

【到目前为止,我们已经进行了800多次测试和生产飞行,总计超过1500个小时,更新的软件整合了来自全球监管机构和最大运营商的反馈。我们正在稳步推进6月份宣布的第二次软件更新,以增加飞行控制计算机冗余,消除与事故无关的、甚至极不可能发生的风险的可能性。

我们已经为全球140多个客户和监管机构主办了545次会议,在我们的会议上体验软件更新。我们还举办了20场全球会议,来自250多个组织的1100多名与会者帮助运营商和金融家准备重返服务,并为他们提供向我们的团队提问的机会。——前CEO, Q3电话会议】

多数航空公司和分析师预计,波音737将在2020年年中之前恢复在美国的运营,一些人估计最早将在4月份恢复。

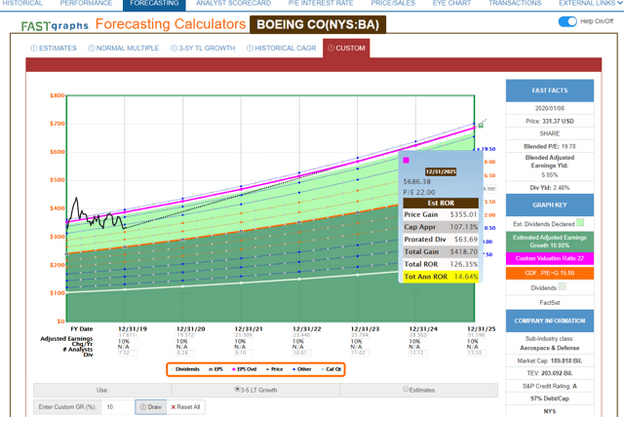

3.估值:波音估值合理,但安全边际不足,仅是“合理买入”

评估一家公司的价值时,我们首先要看的是它的增长状况,它是由公司的长期增长轨迹、历史增长率、来自三个有信誉的来源的一致增长预测和管理指导(如果有的话)产生的:

FactSet中期增长共识(到2022年):9.0% CAGR

FactSet的长期增长共识是:年复合增长率4.5%

路透社对5年增长的共识是:6.2%的复合年增长率

Ycharts长期增长预期:4.6% CAGR

历史增长率:过去20年的复合年增长率10.6%(复合年增长率9%至49%)

实际增长范围:4%到10%的复合年增长率

历史公允价值(用于回归建模):18至22倍

我们用它来决定一个公司是否可以实际地保持它的历史增长率,这决定了我们是使用它的历史倍数还是卡内瓦莱/格雷厄姆公平价值法则,这是内置于F.A.S.的T图。

考虑到中期FactSet的增长共识,我们认为波音将在其历史增长率的低端实现增长,证明其过去18年的平均市盈率和现金流是合理的。

鉴于波音是双头垄断企业,只要波音737 Max在2020年恢复使用,空客就不可能窃取大量市场份额,我们认为FactSet的中期增长预测最能代表波音未来的增长速度。

这一增长率与过去18年的增长率相当,当时波音的复合年增长率为9.2%,平均市盈率为20.9倍。

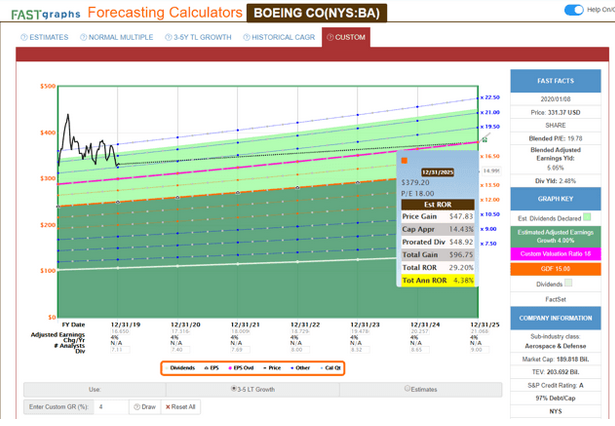

波音公司估值矩阵

请注意,波音公司的历史市盈率大多符合卡内瓦莱/格雷厄姆公平价值法则(15倍市盈率或现金流),即使是增长缓慢的公司(4%以上的增长率)也是如此。

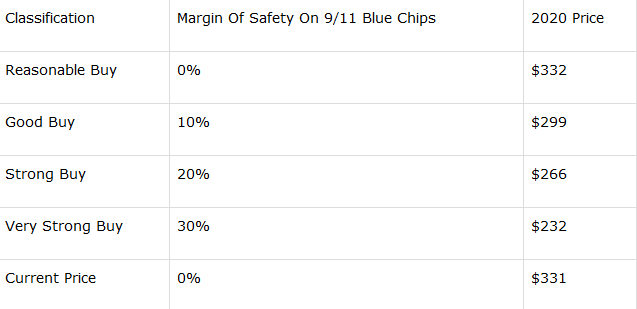

这家公司的真实价值可能在公允价值估计的范围内,在241美元到413美元之间。我们用332美元的平均值来估计波音基于2020年预期基本面的公允价值。

明年,波音737很可能全速生产,波音将升级到10/11 SWAN。但就目前而言,对公允价值的0%折扣使波音成为一个“合理的购买对象”。它将继续留在Fortress投资组合中,因为我们完全预计这场危机最终会过去,英国航空将恢复11/11的质量。

就长期回报潜力而言,公允价值意味着什么?

保守的总收益预测

如果波音的增长速度像一些分析师预期的那样慢,而且交易价格处于其历史公允价值的低端,那么在未来五年,该公司的复合年增长率可能达到4%左右。

多数资产管理公司预计,未来五年整体市场的复合年增长率为2%至7%。

戈登股息增长模式

戈登股息增长模型创建于1956年,从那以后一直预测长期回报率(5年以上),误差幅度约为20%。布鲁克菲尔德资产管理公司(Brookfield Asset Management)、NextEra Energy、先锋集团(Vanguard)创始人杰克•博格尔(Jack Bogle)、投资质量趋势(Investment Quality Trends)以及红利之王(Dividend Kings)等公司都使用了多年或数十年。

2%的收益率

长期每股收益/现金流/股息增长5%至7%

CAGR的估值在未来五年将下降2% -3%

5年期标准普尔500指数总回报率预测

因此,波音保守的总回报预测意味着,它可能与市场持平,也可能略逊于市场。

总回报潜力的上限

如果波音确实回到了其历史增长率的低端(比中期共识预测快1%),并以公允价值的上端交易,那么它的复合年增长率将达到15%。

因此,4%至15年复合年增长率是我目前对波音公司5年回报率的预测,也就是说,按照20%的误差率计算,3%至18%的复合年增长率很可能是假设这一假设仍然成立的结果。这是一个相当广泛的范围所造成的长期增长不确定性围绕着737max问题。

因此,让我们来看看,如果波音未来三年的增长速度像分析师预期的那样快,它可能会有怎样的回报。

中期分析师共识总回报预测

如果波音能够在2020年上半年重新认证737,并实现分析师预期的两位数增长,那么未来三年的复合年增长率仍将接近20%。

回报潜力更高,因为与我们的五年预测模型相比,时间周期更短。

但仅仅因为波音未来可能再次成为快速增长的超级股票,并不意味着没有风险因素需要考虑。

要考虑的风险

波音面临的最大基本风险是,737重返世界天空的时间可能比预期更长。

当然,如果波音737不能在上半年前恢复生产,那么波音的财务可能会遭受另一次打击,看到它被降级为A3或A-标准普尔同等级别。

【如果停飞持续到2020年下半年,评级可能会被下调,特别是如果航空当局发现MAX的飞行管理系统中有其他需要更新的部分。其他因素可能导致评级下调包括股票回购之前发生的信贷指标恢复到接近pre-grounding水平或多次超过自由现金流,其他关键飞机失误或国防项目,需要重大改变。预计不受限制的现金净额发行的商业票据将低于40亿美元,留存现金流对净债务的比率将低于25%,息税折旧摊销前利润对利息费用的比率将低于6倍,息税折旧摊销前利润对平均资产的比率将低于8%,以及/或债务对息税折旧摊销前利润的比率将高于2.5倍,这些都可能导致评级下调。”——穆迪】

波音737重新认证推迟到2020年下半年甚至2021年的可能性有多大?

1月8日,一架乌克兰国际航空公司的航班从德黑兰起飞几分钟后坠毁,机上176人全部遇难,这引发了人们对另一个问题的担忧。那架飞机是波音737-800,不是波音737 Max。

然而,这次坠机事件的最新进展是,伊朗称其误击落了乌克兰航空公司,导致176人死亡。据我们最新消息,伊朗找到了尚未交给波音公司的黑匣子。

更令人担忧的是《纽约时报》1月5日的报道。作为最大限度恢复服务工作的一部分,该公司和监管机构仔细检查了这款飞机的各个方面,发现了新的潜在设计缺陷。

美国联邦航空管理局的要求,波音公司在12月进行了一次内部审计以确定是否准确地评估危险的关键系统给出新的假设可能需要飞行员多长时间应对突发事件,根据对高级工程师在波音公司和三个知情人士调查:

【在发现的最紧迫的问题中,有一项是以前没有报道过的,那就是帮助控制Max尾部的电线。”——纽约时报】

关键在于,在737重新投入使用之前,监管机构和工程师将对其进行仔细检查。这些新发现的设计缺陷可能会将重新认证日期推迟到比预期更早的时间,从而也会推迟波音预期的现金流回归。

在这一最新消息公布后,分析人士对波音737的整体前景有何看法?这是SA 1月8日的综述。

美银美林(中性评级,将PT从370美元下调至360美元)——西南航空的737 MAX将持续到2020年中期。

瑞银(中性评级,将铂价从370美元下调至360美元)——理由是担心737 MAX的产量将大幅回升。

考恩(将市场表现的评级从增持下调到增持,将PT从370美元下调到360美元)——最大“危机”的延伸。

杰富瑞(买入评级,420 PT) -认为英航可以创造超过30 FCF/股,但直到2022年。

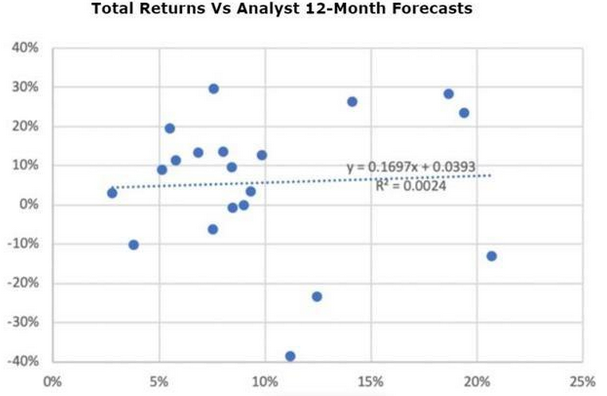

FactSet今天上午更新了所有的共识估计,所以我们的公允价值是基于我们目前所拥有的最佳数据。请注意,价格目标不是公允价值估计,只是对股票在12个月内的交易情况的猜测。

分析师预测12个月股价走势的记录

卖方分析师12个月总回报预测的记录糟糕得可笑。事实上,在过去20年里,分析师的预测只解释了实际回报率的0.24%。

我们的方法是完全忽略价格目标,只关注基本面、估值和风险管理。

这些都是风险管理的指导方针,推动着四家“股息之王”的投资组合和我们的退休投资组合。我们的退休投资组合去年的回报率为35%,比基准高出50%。

对于波音公司,我们建议持有10%或更小的份额,因为即使是最蓝的蓝筹股最终也会削减股息。

我们也不能忘记估值和波动性风险,这是适当的资产配置发挥作用的地方。

随着时间的推移,大多数投资者所面临的业绩不佳,有75%是由于市场时机不佳,或在市场低迷时期被迫抛售(增持股票)。

债券和现金是稳定且不相关的资产,在股市下跌的年份里,有92%的时间是在1945年以后升值的。这些是你在市场下跌时卖出的,而不是被低估的蓝筹股。

相比之下,所有的股息股都是风险资产,其剧烈波动幅度远远超过债券的峰值跌幅。

自1986年以来,英航的航班数量达到峰值

波音公司股票是一个非常不稳定的股票,在市场下跌期间比标准普尔500指数下跌更多。目前的熊市是过去33年来的第六大熊市。

我们指出这种波动并不是为了吓唬你不要持有它,只是想指出,今天的价格没有安全边际来补偿公司目前面临的大量737相关风险。

这就是为什么它只是一个“合理的购买”,而不是一个好的购买,将发生在299美元或更好。目前我们都没有购买波音公司的计划,我们只是持有堡垒公司的股份。

一句话总结:从长远来看,波音仍然是一个值得拥有的蓝筹股,目前它的价值相当公平。

一旦737获准飞行,波音能够将产量提高到每月57架,自由现金流应该会大幅增加,轻松覆盖股息。

虽然波音737 Max的危机可能不会永久影响波音的长期论点,但它已经削弱了波音的长期论点,不断上升的股息削减风险迫使我暂时将其从11/11降级为9/11优质股票。

鉴于该公司的交易价格仅为其公允价值332美元,我们不能将波音视为“值得买入”,而仅仅是“合理”。派息之王的Fortress投资组合仍持有我们的股票,如果今年该股触及299美元或更高的价格,他们会考虑买进更多。

在明年的年度总清单审查中,波音可能已经恢复737的生产和交付,该公司将获得升级。由于将资产负债表去杠杆化到危机前的水平需要时间,它可能不会回到11/11的水平。我们预计,波音需要两年时间才能恢复到以前的“超级天鹅”状态,不过只要波音737 Max的危机没有恶化,它可能仍将是一个可靠的股息增长股。

从目前的公允价值来看,就长期回报潜力而言,我们预计波音将实现两位数的总回报,因此,在一个适当多元化和风险管理的投资组合中,波音仍值得持有。

关于猛兽财经

猛兽财经(ID:meng shou cai jing)致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。