摩根大通最新全球策略报告:美国和世界到底怎么了?

$纳斯达克(.IXIC)$ $上证指数(000001.SH)$ $标普500(.INX)$

本文系小胆儿在4月初的时候读到的报告,发现摩根大通的宏观策略在一众策略报告里相当精准。

后续,我将把我读过的海外研报分为策略、行业、个股不定期做精选推送,欢迎订阅“大话美股”公众号(ifcsister)。

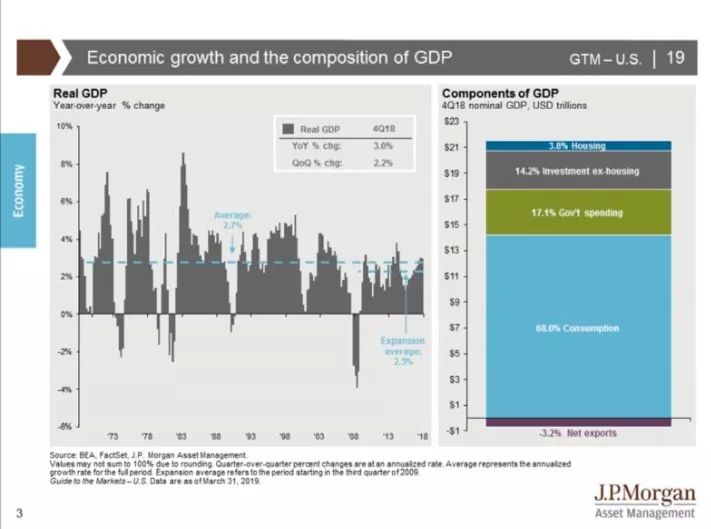

1. 美国经济回温,并在2019年更加稳健

由于2017年底实施的减税政策的效果开始消退,2018年下半年经济增长放缓。去年,中国经济增长在第二季度见顶,随后在第三季度放缓,第四季度进一步放缓。如果没有任何新的减税措施,加上贸易不确定性和政府关闭的拖累,整体GDP增速可能会回落至2010年至2016年平均约2%的水平。

然而,重要的是要认识到,除非发生重大冲击,否则美国经济应该能够避免衰退,并将这一速度保持到2020年。这种判断有两个原因。首先,美国经济的周期性行业,如汽车、房地产、企业投资支出或库存,似乎都没有过度扩张,也没有出现特别危险的金融过剩领域。没有繁荣,就很难产生萧条。

其次,美联储似乎在暂停加息,可能在2019年根本不会加息。他们表示,缩表的进程也可能在今年晚些时候结束。这将以远低于长期经济扩张典型水平的利率水平结束本轮紧缩周期。他们之所以能够做到这一点,是因为与之前的周期相比,通胀保持了相当稳定,甚至在2019年迄今已有所回落。但通过这样做,它们可能会使经济比通常情况下持续更长时间的增长,并维持相对于政府债券的高风险资产的估值论点。

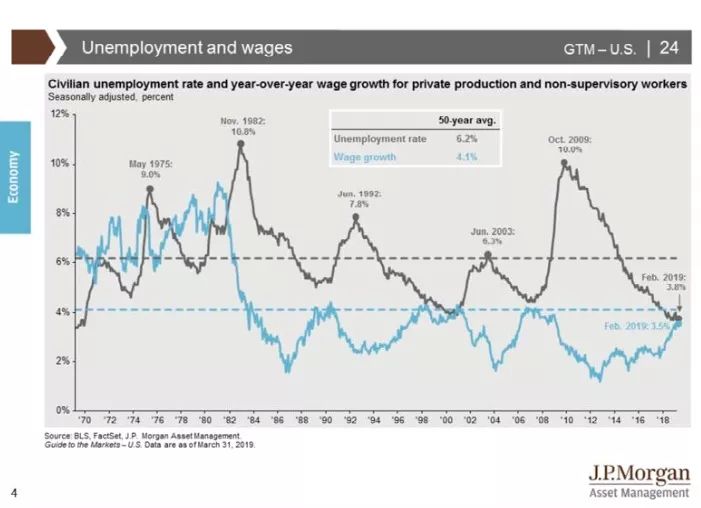

2.失业率继续下降,工资增长加速

经济增长创造就业增长,其最强劲的影响滞后一到两个季度。正因如此,随着劳动力市场继续收紧,但速度有所放缓,今年的就业增长可能会放缓。即使一些美国人重新进入一个非常强劲的就业市场,婴儿潮一代退休带来的人口拖累,加上对移民的更严格限制,将限制劳动力的增长,因此这种就业增长速度应该会将失业率降至上世纪50年代初以来的最低水平。

近几个月来,由于劳动力市场十分紧张,经济进一步加速了工资增长,2月份生产和非监管员工的工资同比上涨3.5%。然而,尽管许多企业发现很难吸引到合格的工人,但近年来,企业在控制工资方面变得越来越熟练,这表明更快的工资增长不会持续下去。此外,应当指出的是,生产力增长自扩大的较早时候以来有所改善,因此,这种工资增长的速度应与消费层面相对稳定的通货膨胀保持一致。

3.企业利润放缓

2018年的大部分时间,利润增长都非常强劲,但第四季度增速明显放缓,从第三季度的32%降至仅3%。尽管第四季度数据中存在一些瑕疵,但由于会计违规行为只影响到少数公司,2019年全年利润增幅很可能保持在个位数。这是由于减税的效果正在消退,但利息成本略高,原材料投入成本更高,工资也更高。

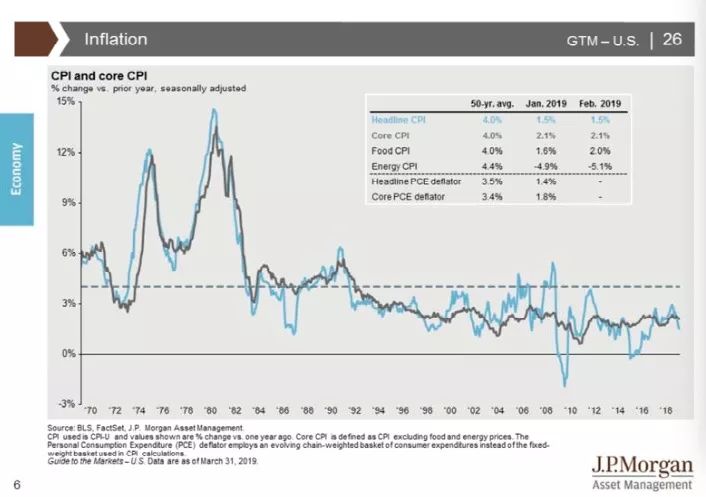

4. 通货膨胀已经下降

10年的货币刺激、经济增长和失业率下降成功地提振了房价、债券价格和股票价格。然而,它们并未对消费价格产生重大影响。2月份,居民消费价格总水平上涨1.5%,扣除食品和能源的居民消费价格指数(CPI)同比上涨2.1%。与此同时,美国联邦储备委员会青睐的通货膨胀指标PCE和核心PCE均保持在2%以下

CPI的主要变化是由于能源价格的走势,能源价格在过去一年经历了起起落落。尽管油价自去年底触底以来出现了大幅反弹,但总体CPI仍未回升。从现在开始,我们认为,除非出现冲击,否则明年油价应该会横盘整理。再加上美国和全球经济增长放缓,今年的整体通胀应该会保持在较低水平。

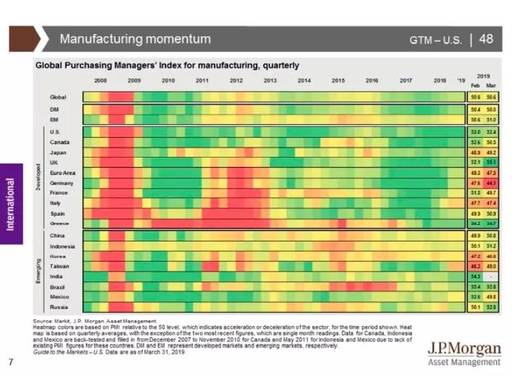

5. 国际经济放缓,而不是停滞不前

在谈到世界其他地区时,全球扩张的步伐在过去一年里稳步放缓。在发达国家中,欧洲在经历了法国和意大利的政治动荡、德国在汽车和石化行业的制造业疲软,当然还有没完没了的英国退欧之后,仍然步履蹒跚。欧元区、日本、韩国和台湾也陷入了美国和中国大陆之间的贸易紧张状态,PMI数据显示,这导致全球贸易下滑和制造业活动恶化。中国经济全面放缓对发达经济体和新兴市场经济体都产生了连锁反应。

在贸易紧张局势得到解决、中国经济增长企稳之前,我们可能会看到全球经济增长继续放缓。不过,美联储暂停加息周期可能会减轻新兴市场的一些压力。

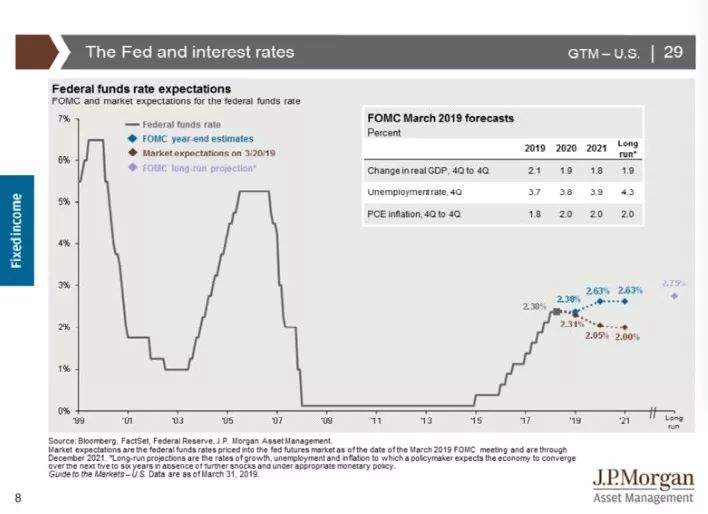

6. 美联储似乎停止加息

在当下的大环境下,美国联邦储备理事会可能在今年馀下时间继续暂停升息,并暗示将在今年稍晚结束缩表。过去几个月通胀率进一步下滑,加之美国经济增长放缓,美国已没有进一步升息的迫切需要。不过,美联储承诺将保持耐心,并依赖数据,对经济和金融状况的实质恶化或改善都很敏感。美联储将不得不在2019年扮演一个具有挑战性的平衡角色,小心翼翼地不阻碍经济增长,也不助长资产泡沫。

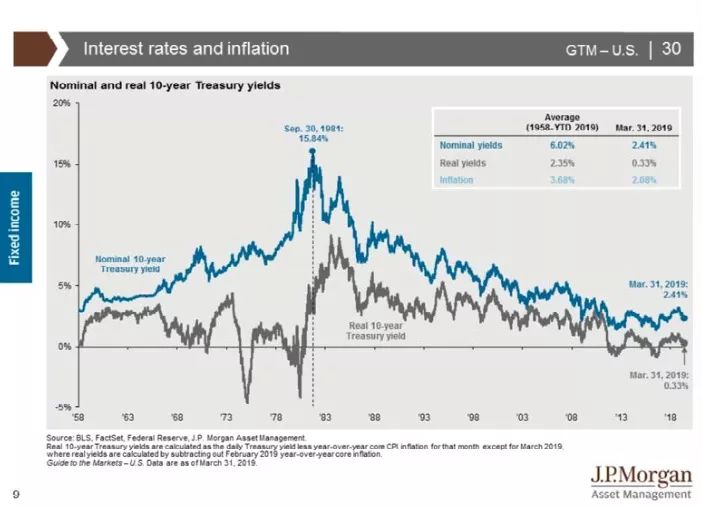

7. 需谨慎配置固收资产

对于债券市场来说,美联储的暂停已经导致了在某些范围内收益率曲线的负斜率(也就是说,一些短期国债利率高于长期国债收益率),以及通常名义上非常低的和实际收益率。

然而,我们认为,即便是更为普遍的收益率曲线反转,也不会像过去那样是一个明确的衰退信号,因为央行史无前例地购买长期债券,扭曲了收益率曲线本身。我们也不认为反向收益率曲线会损害经济,甚至可能通过推高短期账户的消费者收入来提振需求,同时限制抵押贷款利率的上升。

在短期内,利率上升的停顿和经济的增长仍然有利于股票而不是债券。在债券市场内,核心固定收益在适当多元化的投资组合中仍发挥着关键作用,尽管在收益率较高的行业仍有机会,但投资者应考虑减少一些风险较高的行业。

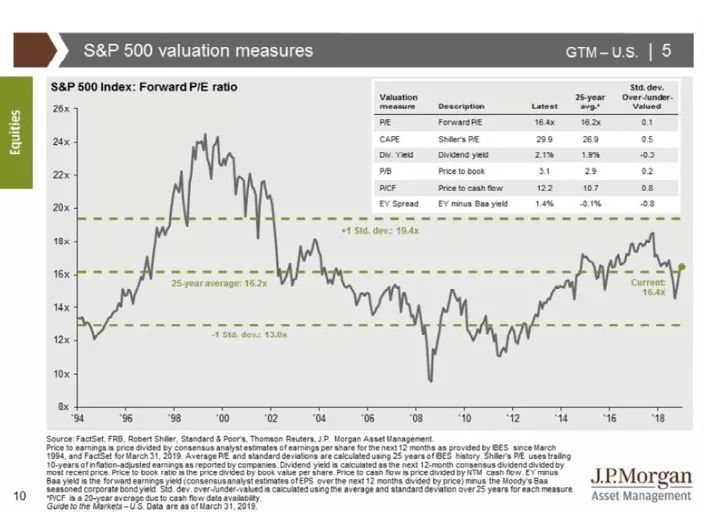

8.美国股票估值接近长期平均估值

那么,这对股市意味着什么呢?2018年股市以负回报结束,投资者担心的是未来盈利增长放缓,而不是他们当时经历的强劲盈利增长。然而,由于我们看到第四季度的业绩增长放缓,股市已经上涨了两位数。以远期市盈率衡量的估值水平,正徘徊在历史平均水平附近。

然而,由于利润率仅略低于历史最高水平,未来的**可能会试图通过提高企业税来应对不断增长的预算赤字,这是有一定风险的。此外,市场结构的变化,特别是被动策略的增长,可能更倾向于成长型股票,而非价值型股票。然而,对投资者来说,保持平衡是很重要的,因为动量可能是双向的,而估值通常是长期回报的更好指引。

9. 国际股票提供长期机会

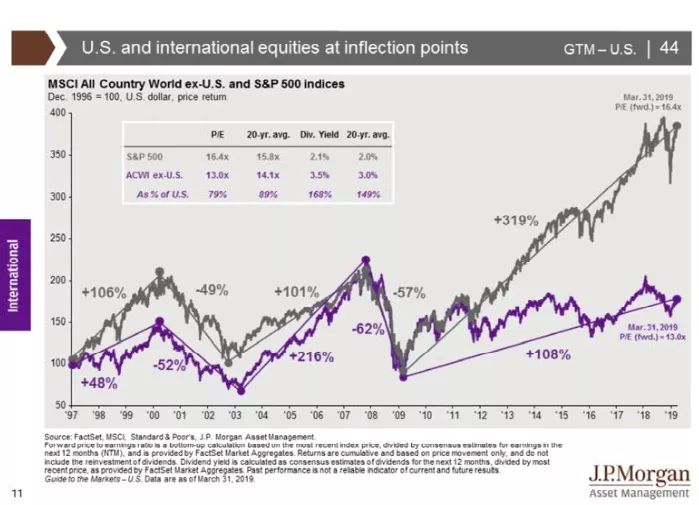

2018年,国际股市表现落后于美国股市。这在一定程度上是因为美元走强,也可能反映出投资者对贸易战对海外企业利润的潜在影响持谨慎态度。不过,我们认为,投资者仍有必要大量配置国际股票(美国以外的国际股票)。

从长期来看,美国经济增长放缓和贸易逆差上升可能会导致美元下跌,扩大国际股市的回报。短期内,欧洲经济增长的前景看起来并不特别鼓舞人心,但它处于经济扩张的早期阶段,随着贸易紧张局势的解决和英国退欧,情况可能会出现转机。新兴市场拥有最有利的长期增长前景,在美国暂停加息后,新兴市场应该会感到些许宽慰。

最后,广泛的估值指标显示,无论是相对于美国股票还是相对于它们自身的长期历史,国际股票都更便宜。因此,尽管2018年国际股市表现令人失望,但我们认为,长期投资者不要低估这类资产相对于正常投资组合的权重,这一点很重要。

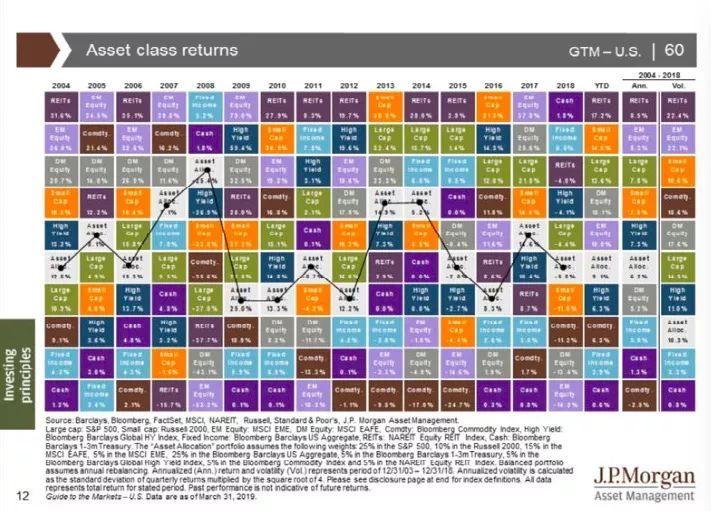

10. 需要多样化的配置资产

2018年是全球金融危机爆发10周年,这场危机导致全球股市出现熊市,并引发自大萧条以来最严重的全球经济衰退。尽管金融市场和经济都已完全从这场创伤中恢复,但对这场灾难的记忆仍在继续促使投资者采取更为谨慎的态度。

这是应该的,投资者需要保持平衡,以便为下一次衰退做好准备,无论下一次衰退何时发生。此外,投资者应该认识到,低利率环境,加上股市的长期牛市,限制了未来潜在的投资组合回报。然而,随着美国和全球经济的增长,全球金融市场的各种机会依然存在,尽管股市的牛市已经很长时间了,但它没有特定的到期日。

同样重要的是,尽管美联储收紧政策,但现金的实际收益率接近于零。在一个各国央行都非常谨慎的世界里,投资者不再从储蓄中获得回报——他们只从投资中获得回报。

展望未来,我们仍然认为,全球经济和当前估值证明,有必要采取多元化的长期投资方式。但较早的扩张和牛市需要一种更有纪律的方法,相对于正常投资组合而言,权重过大和权重过轻的情况要小一些,随着估值差异缩小和周期后期风险逐渐上升,调整资产配置的意愿也会增强。

如需索取完整版英文报告,请联系小助理朱蹄蹄

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。