苹果股票在最近公布收益后是买进还是卖出?

概括

- 在上周发布的财报中,苹果公布了创纪录的 6 月季度业绩,净销售额为 814 亿美元,同比增长 36%。

- 然而,有关供应链限制和服务收入恢复到更典型水平的警告令其股价意外,当天跌幅高达 3%。

- 然而,预计逆风将是暂时的,不会对苹果的长期增长前景和估值产生重大影响。

从长远来看,在全球对其产品和服务的持续需求的支持下,苹果有望继续实现前所未有的增长。最近的价格回落为那些希望参与公司长期收益的人提供了绝佳的买入机会。$苹果(AAPL)$

就在一周前,苹果 (Nasdaq:AAPL) 公布了创纪录的 6 月季度业绩,超出了市场预期。这家总部位于库比蒂诺的科技巨头记录了有史以来最大的季度收入,达到 814 亿美元,比上年增长 36%,超出华尔街平均预测的 729 亿美元和我们之前的 765 亿美元的覆盖范围预测近 100 亿美元。

该公司还见证了从产品和服务到每个地理细分市场的全面两位数增长,设备安装基数和付费服务订阅量达到历史最高水平;出色的业绩也表明市场渗透率有所提高,6 月季度切换器和升级器实现了有史以来最大的两位数增长,标志着本季度账簿中的又一个破纪录的里程碑,以及苹果在所有市场的持续主导地位。

然而,苹果股价在财报电话会议后下跌了 3%,自 7 月 27 日以来继续下跌近 1%。最近几周,由于担心冠状病毒的 delta 变体的最新卷土重来可能会侵蚀经济增长,引发了股票抛售,该股票在其 FAANG 同行中的表现也不佳。

据称,苹果股价与其 6 月季度财务业绩的矛盾走势自相矛盾,据称源于管理层警告即将到来的 9 月季度增长放缓,因为持续的供应链限制预计将对产品销售产生不利影响,尤其是对收入领先的iPhone 和 iPad 类别;其他不利因素还包括外汇收益疲软以及随着 6 月份季度业绩高于正常水平后需求恢复到大流行前水平,服务类别的预期增长放缓。

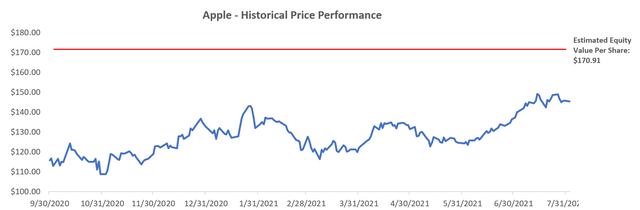

然而,我们认为预期的逆风只是短期影响,不会给公司带来永久性损失。考虑到全球对其产品和服务的需求不断增长,苹果股票仍有望进一步上涨。尽管预计即将到来的 9 月季度出现供应紧张和增长放缓的情况,但我们的前景仍然看好苹果,根据 8 月 2 日最后交易的股价 145.52 美元计算,其上涨空间超过 15%。由于苹果股价在 7 月 27 日的财报电话会议上仍下跌 0.85%,较 7 月中旬的高点下跌近 3%,我们认为近期的价格回调是长期上涨的优势。

克服供应限制造成的销售损失的实力

预计 9 月季度增长放缓的主要驱动因素之一是持续的芯片供应短缺,这之前对汽车行业造成了更普遍的影响,但现在已经渗透到消费电子产品。而拥有由全球最大合同芯片制造商台湾半导体制造公司(纽约证券交易所代码:TSMor“TSMC”)制造的专有芯片的苹果也未能幸免于难,管理层警告称,所使用的传统半导体节点的供应受到限制在其畅销产品的显示和音频功能方面,预计短期内将推动销售额下降。

台积电还警告说,芯片短缺可能会持续到明年,这与所有受影响行业发布的时间表一致。尽管管理层没有提供对 9 月季度业绩的预期影响的量化范围,但预计将比 6 月季度经历的情况严重得多,后者处于 30 亿美元和 40 亿美元范围估计的低端4 月提供。

然而,全球对 iPhone 和 iPad 需求的持续加速预计将足以弥补后期即将到来的收入损失,因为原材料供应回归时的“递延”销售以及未决需求得到满足。迄今为止,从 iPhone 12 系列购买的客户中有 97% 表示赞赏 5G 速度的提高以及芯片技术和相机质量的改进。

近几个月来,随着用户继续从传统 iPhone 和其他智能手机过渡到产品类别,产品类别也出现了强劲的升级和转换率。

最新最好的支持 5G 的 iPhone。考虑到 5G 技术仍处于普及率低的早期采用阶段,当前和未来支持 5G 的 iPhone 机型仍有显着的额外增长机会。

到 2026 年,全球对支持 5G 的设备的需求预计将以 38% 的复合年增长率(“CAGR”)增长,这进一步证实了持续供应短缺导致的潜在销售损失不会是永久性的预期,因为对 iPhone 的需求芯片供应恢复后,将继续保持高位并弥补整体销售损失。从长远来看,iPad 的需求预计也会出现类似的趋势,因为它在大流行期间已证明自己是一种支持创造力和社交联系的多功能且价格合理的工具。

持续的全球芯片供应短缺造成的产销瓶颈只是苹果iPhone和iPad热潮的暂时停顿,预计在明年某个时候供应链从目前的紧缩状况中得到缓解后,这种热潮将恢复强劲。当这种情况发生时,我们应该期待强劲的需求支撑着高于正常的销售水平,类似于 6 月季度观察到的情况。

凭借创新在服务领域的竞争中脱颖而出

尽管预计在 6 月季度观察到的服务业务部门高于正常水平的增长将在未来恢复到更加温和的历史水平,但 Apple 继续努力推出“创新的新功能和程序”,以扩大覆盖面并维持市场在日益激烈的竞争格局中占据主导地位。

Apple 的服务业务部门——包括 iCloud、Apple TV+、App Store、Apple Music、Apple Podcasts、广告、支付和其他服务产品——目前正与其他著名服务提供商正面竞争,如 Spotify(纽约证券交易所代码:SPOT)、Netflix(纳斯达克) :NFLX)、亚马逊(纳斯达克股票代码:AMZN)、谷歌(纳斯达克股票代码:GOOG)(GOOGL)和 Facebook(纳斯达克股票代码:FB)。为了保持其在创新技术方面的既定声誉并扩大其忠实粉丝群,Apple 最近在其最近的全球开发者大会 (“WWDC”) 上对现有服务产品进行了多项新升级。

令人兴奋的新功能包括用于 Apple Music 的空间音频和无损音频,可实现“身临其境”的聆听体验,并且无需额外费用即可访问原始音频文件的录音室质量——这是音频流媒体领导者 Spotify 的“HiFi”等效产品的竞争优势,推出后价格可能会更高。对于 Apple TV+——Apple 进入快速增长的视频流媒体市场的门户——该公司继续制作高质量的节目,这一点在今年获得的 35 项艾美奖提名中得到了证明。

包括支持 Siri 的遥控器和增强的色彩平衡技术的新一代 Apple TV 也已亮相,以补充其改进的节目,预计将进一步提高该细分市场的客户吸引力。这家科技巨头还将其 iCloud 服务更名为 iCloud+,并进行了额外的升级,包括增强的隐私功能和扩展的 HomeKit 安全视频支持,以配合其智能家居设备套件,无需额外费用。

其他最近推出和增强的服务包括 Apple Podcast 订阅、Apple News+ 和 Apple Fitness+,它们可以通过 Apple One 以折扣订阅价格捆绑在一起。 Apple One 捆绑包于第二季度推出,已经取得了令人难以置信的成功,采用率不断提高,继续推动服务业务部门的整体增长。

整体财务前景

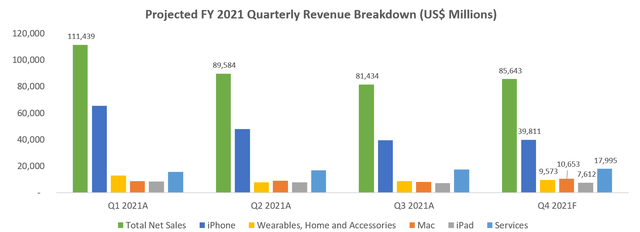

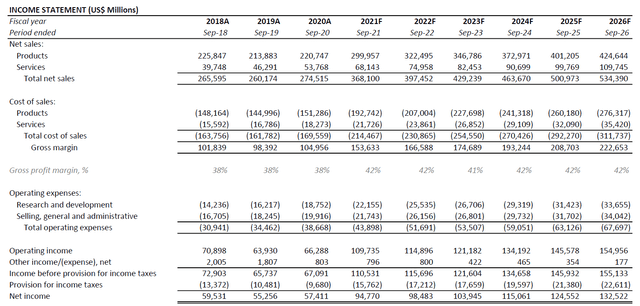

考虑到上述对苹果当前经营环境的分析,近期推动 9 月季度增长放缓的不利因素预计是暂时的,从长远来看将很容易克服。我们的基本情况预测预计 9 月季度的总净销售额为 856 亿美元,同比增长 32%,这与管理层对强劲的两位数同比增长的预期一致,该增长将略低于36% 报告了 6 月季度。

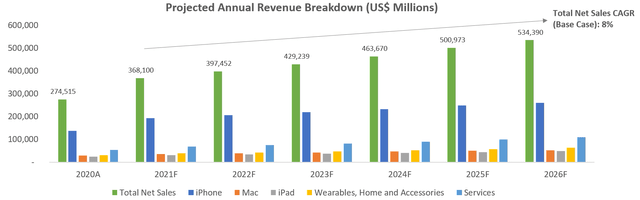

我们预计 9 月季度的总净销售额包括 676 亿美元的产品销售额,比上年增长 35%,以及 180 亿美元的服务销售额,比上年增长 24%。总之,我们的基本案例预测预计 2021 财年的总净销售额为 3681 亿美元,同比增长 34%。由于越来越多地采用技术和数字媒体并将其整合到日常工作的专业和个人方面,该公司的净销售额预计将以 8% 的复合年增长率保持加速增长,到 2026 财年达到 5,344 亿美元。

考虑到本季度预期的运费成本较高,但由于产品销售持续增长,零部件供应成本整体下降抵消了这一点,因此 9 月季度的毛利率预计为 41.7%,这与管理层的指引一致,约为 41.5% 至 42.5%规模。

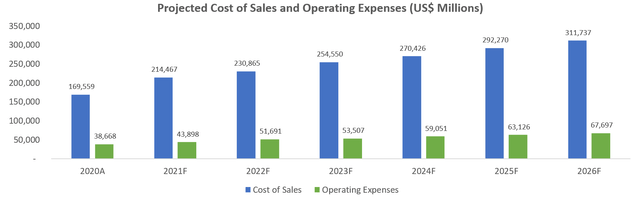

本财年第四季度的总运营费用预计为 114 亿美元,其中包括与研发工作相关的 60 亿美元,以及与销售、一般和管理费用相关的 54 亿美元;这与苹果近期观察到的成本结构一致,也符合管理层指导中提供的 113 亿美元和 115 亿美元的估计范围。

因此,我们的基本案例预测预计 2021 财年的总销售成本为 2145 亿美元,总运营费用为 439 亿美元。预计 2026 财年将采用类似的成本结构,以支持 Apple 产品和服务的持续增长类别,以及它目前经营所在的所有地理区域。

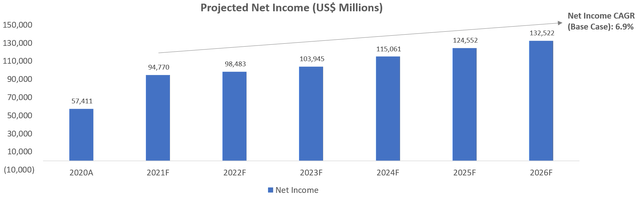

总的来说,我们的基本案例预测预计 2021 财年的净收入为 948 亿美元,同比增长 65%。预计未来五年底线将以 7% 的复合年增长率进一步增长,预计到 2026 年净收入将达到 1325 亿美元。

案例财务预测:

资料来源:作者,数据来自我们的内部财务预测。

苹果股票估值

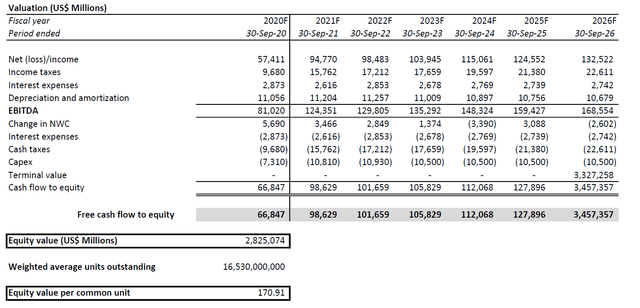

我们根据最近发布的财报中的最新信息对 Apple 的修订价格目标为 170.91 美元。基于 8 月 2 日最后交易的股价 145.52 美元,这代表了 17.4% 的上涨潜力。

为了达到 170.91 美元的目标价格,我们应用了 8% 的 WACC 来贴现苹果在五年离散期间的预计自由现金流; WACC 与 Apple 当前的风险状况和资本结构一致,其中包括其最新的四部分债务发行,总计 65 亿美元。我们的估值分析还假设了 19.7 倍的 EV/EBITDA 倍数,这符合上市公司的指导方针和苹果行业同行集团内的先例交易,并反映了当前市场对苹果长期业务增长潜力的预期。

本案例估值分析:

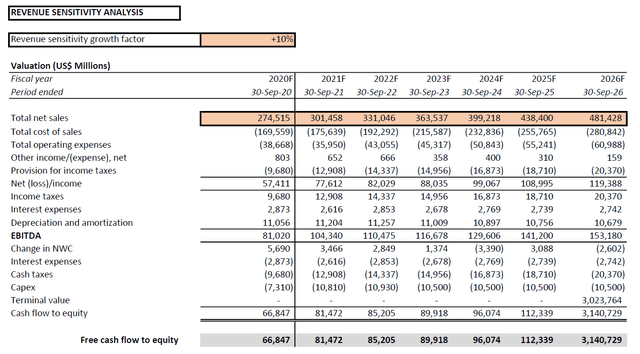

为了验证我们前面的分析,即供应限制、服务部门收入放缓和不利的外汇对销售产生的不利影响只是暂时的,不会实质性改变 Apple 的上行潜力,我们还进行了敏感性分析,以量化对2021 财年的收入需要将我们 170.91 美元的基本价格目标降低 10%。

根据我们的敏感性分析,2021 财年的收入为 3015 亿美元,到 2026 年的复合年增长率为 10%,同时保持上述所有其他估值假设(即成本结构、WACC、EV/EBITDA 倍数)不变,将导致价格目标价为 153.82 美元,比我们的基准价格目标 170.91 美元低 10%。

考虑到今年迄今为止的总净销售额为 2825 亿美元,苹果只需在 9 月季度实现总净销售额 190 亿美元即可维持 2.5 万亿美元或每股 153.82 美元的预计股权价值,即使供应不足也不太可能基于公司当前的增长轨迹,约束压力和服务部门销售额减少。因此,我们不认为与供应限制、服务部门收入放缓和不利外汇相关的近期影响是导致 Apple 估值永久损失的催化剂。

收入敏感性分析:

结论 - AAPL 股票值得买入吗?

考虑到苹果的增长前景,最近的价格回落为那些希望参与公司长期收益的人提供了绝佳的买入机会。从长远来看,与全行业供应限制和标准化服务部门收入相关的短期不利因素预计不会实质性改变苹果的增长轨迹或估值。

考虑到正在进行的 5G 过渡以及对多功能便携式智能设备的需求不断增加以实现在线访问,对 iPhone 和 iPad 的需求持续激增,当供应链恢复平衡时,很可能会弥补 9 月季度的任何收入损失次。作为迄今为止取得的成功的全球行业领导者,很少有人能与之匹敌,从长远来看,苹果准备进一步实现上行。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老夫追涨杀跌·2021-08-05这个是美股最稳的股票,最有科技股实至名归,没有什么可以担忧的,无论短线还是长线。2举报

- 沙漠追光大海逐风·2021-08-05最近的价格回落为那些希望参与公司长期收益的人提供了绝佳的买入机会。$苹果(AAPL)$点赞举报

- 华尔街小哥·2021-08-05当所有人都买入的时候 机构就开始收割了1举报

- 搞钱树·2021-08-05短线是不是也可买?分析分析技术图。1举报