港股打新 ︳先瑞达医疗上市!

先瑞达医疗-B(6669)$先瑞达医疗-B(06669)$

先瑞达医疗(6669)

公司简介

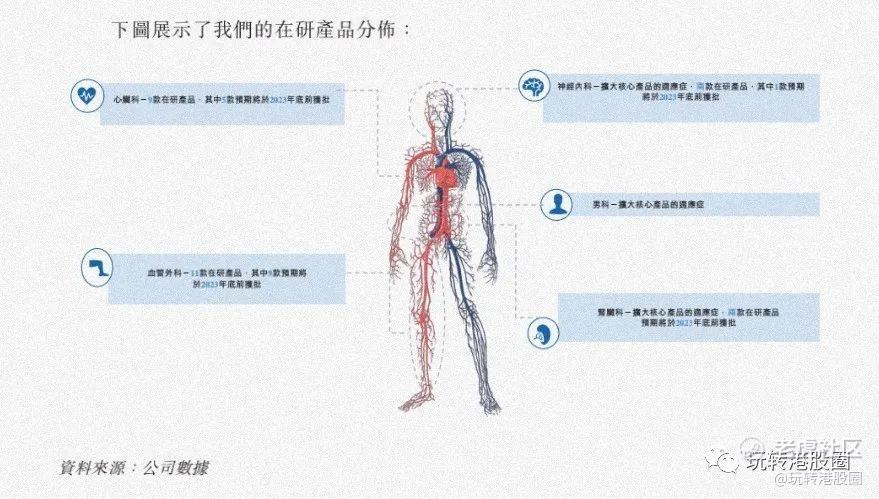

先瑞达是一家成立于2008年的领先的中国创新医疗器械企业,以「介入无植入」为理念,提供多种血管疾病治疗方案。先瑞达产品主要针对血管疾病介入治疗,涉及药物涂层球囊(DCB)、外周球囊扩张导管(PTA)等领域。目前已针对五大治疗领域建立全面的产品组合,包括血管外科、心脏科、肾脏科、神经科及男科。公司研发了多款具有世界领先[尤其在药物涂层球囊(DCB)领域以及血栓抽吸导管领域]技术的介入医疗器械。

先瑞达于2016年开发并推出中国首款外周DCB产品,领先第二名约四年的时间。以2020年收入计,先瑞达在中国外周DCB市场的市场份额超过86.9%,占据主导地位。

先瑞达医疗产品主要专注于血管疾病介入治疗,涉及药物涂层球囊(DCB)、外周球囊扩张导管(PTA)等。

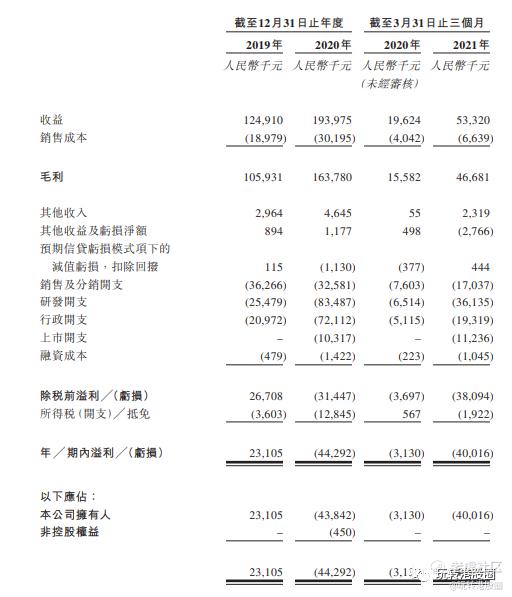

财务数据:财务这块2020收入相比2019增长50%左右,毛利率维持在85%左右。研发开支由0.25亿增长到0.83亿。收入来源主要靠的是AO这款产品的营收。

行业前景:中国DCB产品市场仍处于早期发展阶段,具有巨大增长潜力。当DCB首次获批于中国用于治疗后,DCB的市场规模由2015年显著上升至2019年的人民币10亿元,复合年增长为150.5%。

基石情况:引入13名基石,合计认购51.66%的股份,基石虽然不少,但是大部分都是首次做基石,中金更是又是保荐人,又是做基石,耐人寻味。

目前国内仅有五款外周DCB药物涂层球囊获批,分别由先瑞达、心脉医疗、归创通桥和美敦力。美敦力上市累计涨幅达110%;心脉医疗2019年上市以来股价涨幅超过600%,市值已超300亿;归创通桥上市首日涨幅41%,市值近200亿元。由此可见,资本市场对于该赛道的前景十分看好。

总体而言先瑞达在细分领域确实基本面不错,包括产品疗效等方面都很好,这也是部分人看好的原因。虽然先瑞达市场规模不大,2020年只有1.64亿的规模,但还有拓展空间,加上基石个人投资者和中资基金较多,公司董事团队实力尚可,而且发售股数较少,想中签估计得上乙头。

综上所述,建议现金或乙头申购。

END

欢迎关注"玩转港股圈"(全网同名)

声明:

投资涉及风险,股票价格升降不可控。

以上分析,仅代表本人观点和操作,仅供参考,并不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。