邮储资产端补充

晚上好朋友们,继上篇贷款部分,来个延展总结

对公:

邮储在对公利率上定价能力得到加强,原因是邮储不断扩大对公贷款客户行业的覆盖面,信贷投向行业分布更加多元化,制造业、批发零售贷款占比有所上升,接近其他行平均水平,对公利率自然也就和大行齐平了

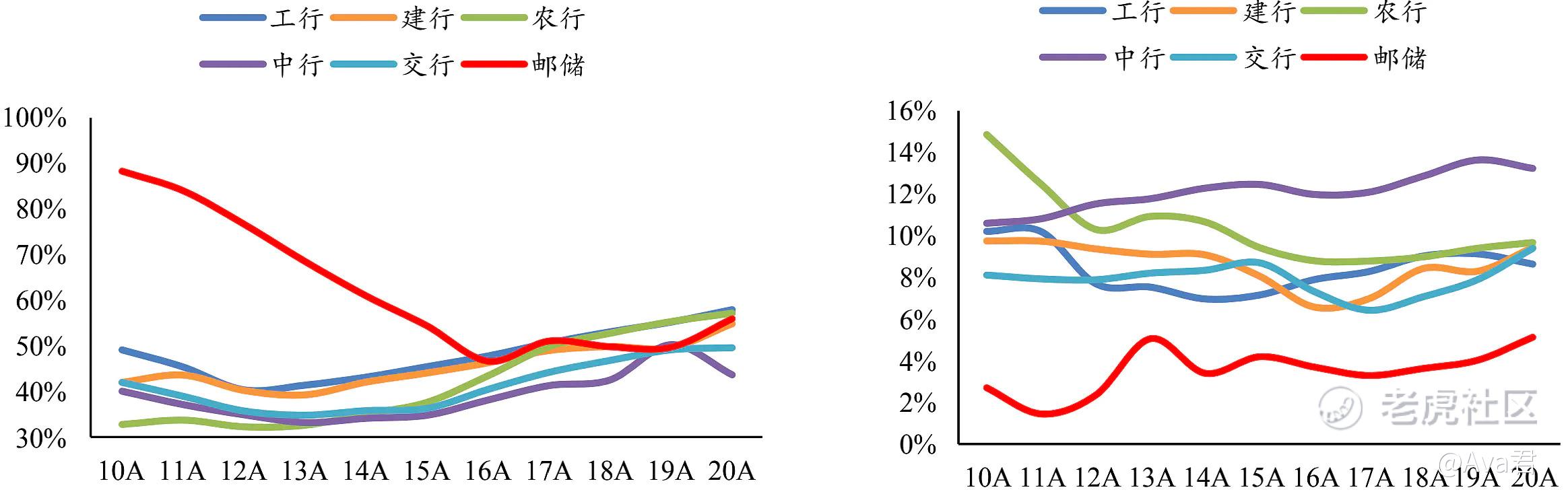

而房地产方面,邮储始终较为谨慎,房地产对公贷款占比始终低于其他大行。如下图左图是历年来基建贷款占对公贷款比例,右图是房地产贷款占对公贷款比例;

零售:

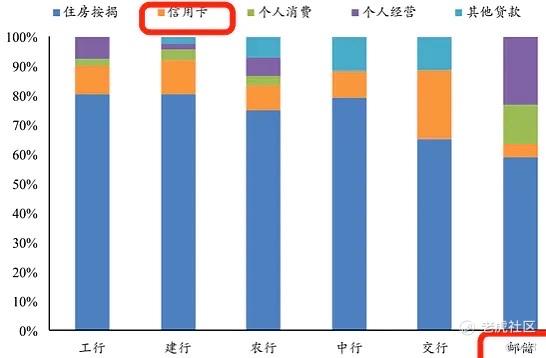

邮储零售信贷收益率,有较强竞争力,处于大行前列;

与其他大行对比,邮储高收益零售贷款占比更高,如下图,邮储2019 年以前只能集中在房贷,2019之后代理网点开展辅助小额贷款业务并在全国推广,相信之后零售信贷分布会更加均衡。但与招行、平安等零售型银行相比,零售信贷结构比较集中处于劣势;随着未来其信贷资源向小微、农户倾斜,零售贷款利率仍可通过结构优化对冲市场利率的下行。

早点休息[比心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论