透过用户网络的底层逻辑,看懂触宝的长期价值

考虑到国内互联网红利消失以及严峻的监管环境,国内的互联网企业已经很难出现超额收益的机会。想要继续捕捉高回报的互联网公司,出海企业无疑是重点关注的方向。

也正是沿着这个逻辑,我一直关注着触宝。触宝不仅是一家全球化公司,也占据着内容赛道这一个长长的雪坡-内容赛道不仅具有高用户黏性、低成本的特点,也具备多元的变现手段,有很大的想象空间。

那么,触宝的发展现状如何呢?恰好,刚刚触宝发布了二季报,给我们分析公司的发展态势,提供了一个很好的观察窗口。从财报看,二季度触宝营收实现8322万美元,净利润也实现扭亏为盈。

触宝业绩的稳健表现,得益于网文、游戏业务均取得了一定程度的发展。以网文业务为例,公司网文业务在向IP领域的延伸中取得了突破,二季度IP收入环比增长194%。

网文、游戏只是触宝有形的业务形态,如果过分关注触宝的单个业务,容易陷入“只见树木不见森林”的误区。在我看来,触宝的最终目的是通过网文、游戏等众多泛娱乐业务搭建起一个在线泛娱乐用户需求的闭环。

通过泛娱乐战略,触宝既增强了用户黏性,又为自身带来了广阔的发展空间。下面我就以财报为切入点,对此进行详细说明。

01网文游戏齐发力,触宝扭亏为盈

在二季度,触宝证明了自己的盈利能力。从财报看,公司扭亏为盈主要得益于两大支柱业务网文与游戏的变现能力实现提升。

从网文业务看,公司实现了IP业务的高速增长。二季度,疯读小说IP业务收入环比增长194%。

IP收入的高速增长,得益于疯读小说已经形成了多元化的IP孵化价值链,可在有声书、影视等多个领域实现IP变现。

在有声书领域,疯读小说已与行业头部机构喜马拉雅、懒人听书等平台达成合作。在影视孵化方面,疯读小说头部作品《世子妃她三千岁》已经备案拍摄,此外公司也有多部IP授权影视拍摄。

具备多元化的IP变现手段,对触宝的利好显而易见。一方面,IP变现具有广阔的市场空间,根据国海证券数据,2020年我国IP改编娱乐市场规模超过3600亿,触宝发展IP业务,天花板也大为提升。

另一方面,高效的IP变现也将吸引更多优质作品入驻平台。类似趋势已经显现,二季度疯读小说原创作品占全平台内容比例环比上升10%。作品水准亦实现提升,公司在玄幻、战神、马甲等分类中均有S级作品诞生。

网文业务表现亮眼的同时,游戏业务也呈现出高速发展态势。二季度,公司游戏业务收入增长为25%。

游戏业务营收高速增长背后,是公司优质游戏产品的百花齐放,在Catwalk Beauty霸榜海外五十余个国家之后,公司在海外已经具备多款月收入百万美元的爆款游戏。

游戏业务的成功,得益于触宝完善的产品矩阵、全链路的服务能力以及技术赋能。

在产品方面,公司通过研发投资已经实现了上线了多个不同品类游戏,与公司合作的CP方,覆盖模拟经营、跑酷、消除、塔防、放置、益智等品类,形成了完善的产品矩阵,能够满足游戏用户的多元化需求。

在全链路服务能力方面,公司不仅能够赋能合作CP方游戏的上线发行,还能实现从游戏开发到增长及商业化模型的调优,并能与触宝全球泛娱乐内容协同运作,实现用户资源及发行优势共享,最大化助力游戏产品规模化。

在技术赋能方面,公司利用AI技术能够将用户和游戏广告的内容实现精准匹配,增强广告的变现效果。

从上述角度看,公司网文和游戏业务均体现出不错的发展潜力,那么应该如何理解公司业务的多点开花呢?

02泛娱乐战略下的增长与协同

如果狭隘的把触宝的网文、游戏业务局部分割来看,不管是分部视之,还是单项加总,都容易陷入“只见树木不见森林”的误区。

网文、休闲游戏虽然业务形态有所区别,但本质上都是围绕一个内核:用户的在线娱乐需求。公司进军各个泛娱乐领域,最终目的是搭建起一个在线泛娱乐用户需求的闭环。

由此分析触宝的未来发展,不能局限于公司当前的业务板块,而是应该放在公司的泛娱乐战略下剖析。依托泛娱乐战略,公司的未来发展,可以一分为二的看。

首先,公司现有业务可以实现突破创新。目前,网文、游戏业务均体现出上述趋势。触宝的网文业务正在进行产业链延伸,目前正与下游平台合作,积极布局IP授权业务。这一点上文已有提及,不在赘述。

触宝游戏业务也正在“出圈”,公司游戏业务虽然当下主打超休闲游戏领域,但触宝旗下的Smillage游戏工作室正复用休闲游戏的创意测试体系,向中重度游戏、女性游戏等类型延伸。

在现有业务突破创新的同时,公司也能够实现新业务板块的持续扩张。网文、游戏只是现阶段公司有形的业务形态,未来依托泛娱乐战略,公司可以向影视、音乐、短视频等其它泛娱乐板块进行业务延伸。这也正如美团依托团购向外卖、到店、酒旅、票务等本地生活领域延伸。

新老业务商业边界的持续延伸,至少给公司带来三点利好:

其一,增强用户黏性。公司的业务都是围绕用户的泛娱乐需求,各个业务板块之间也能够组成一个有机互补的整体,增强用户黏性。

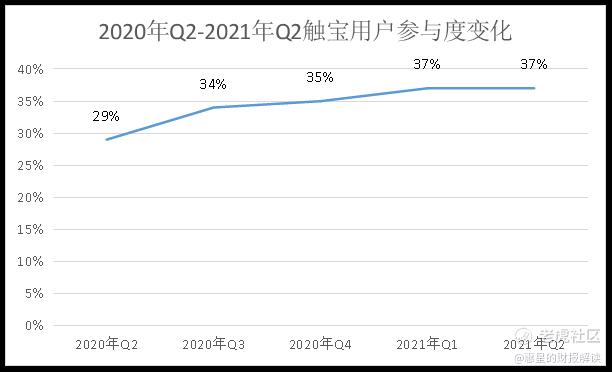

类似趋势已经显现,以疯读小说为例,平台用户黏性持续提升,体现在用户时长和用户参与度提升两个方面,二季度,疯读小说用户每日阅读时长达到153分钟,相比上季度的148分钟延续了增长趋势。且用户参与度(DAU/MAU)亦有提升趋势,公司用户参与度同比提升了8个百分点。

其二,提升用户APRU值。一方面,内容形态的增加将带来广告位提升,提高现有的广告收入规模。另一方面,业务延伸也将丰富公司的变现模式,以游戏业务为例,一旦公司进入中重度游戏,也将解锁游戏内购等增值服务。

其三,实现更强的网络效应。以网文业务为例,如果局限于网文,公司只有“优质作家×网文用户”的网络效应。但依托泛娱乐延伸向IP变现延伸后,公司也形成了“优质作家”ד版权变现”的网络效应。

既然触宝的泛娱乐战略为其带来了诸多好处,那么公司泛娱乐战略持续推进的底气在哪?这还要从它底层的商业逻辑说起。

03从底层逻辑,看触宝的未来可能

观察一个企业是否能在瞬息万变的市场竞争中,守住它当前的领先,并不断进取拓宽护城河,需要脱离业务本身,以更高维的视角,找出公司发展的底层逻辑,进而分析它的未来可能。

想要搞清楚触宝的底层逻辑,要先回到互联网的产业逻辑中。互联网公司的商业逻辑大致可以归为两种:用户网络和流量网络。

两者的差别在于黏性的强弱。简单来说,流量网络下,用户与平台之间不存在黏性,流量随时可能抛弃平台。而用户网络下,用户与平台之间具有较强的黏性,往往产生更长周期的合作。

网络形态的差异决定商业模式的不同。大多数情况下,流量网络公司的商业化更注重CVR(转化率),强调流量的单次转化价值。但流量黏性差,需要持续的营销费用投放。

绝大部分互联网公司都属于流量网络。以长视频平台为例,2020年爱奇艺营销费用仅出现0.1%的下滑。但公司会员人数也随之下降,由2019年的1.069亿,下降至2020年的1.017亿。也正因为如此,即使长视频竞争白热化,爱奇艺也要提高会员价格,提高用户的单次转化价值。

与流量网络逻辑的公司不同,用户网络逻辑公司往往具备更强的用户黏性,进而有望实现自然增长。这里头的代表公司就包括微信,触宝。以触宝为例,二季度,触宝营销费用环比下降了15.5%,但整体用户仍然环比增长20.7%。

从变现逻辑看,具备用户网络的公司,往往不强调高单次用户转化价值,而是通过长周期的服务,延长用户LTV(用户生命周期价值)。

这类型公司往往都会在一定阶段内给人以商业化乏力的错觉。商业化能力羸弱,也曾经发生微信身上。但拉长周期看,由于用户和平台高粘性,用户价值提升只是时间问题。

究其原因,具备用户网络的公司往往满足的是用户最底层的某个通用性需求。这有点类似于根目录的意思。在商业世界中,根目录公司可向子目录(用户更高层次的、多元化需求)进行场景延伸。

由此,具有用户网络属性公司也具有更强的业务延展性。作为泛娱乐领域的生态平台,触宝抓住用户的泛娱乐需求,进行业务延伸,用户黏性提升的同时,公司想象空间也越来越大。

从这个角度看,当下的扭亏为盈,只是触宝商业价值释放的一个起点。随着泛娱乐生态的逐渐深化,公司的商业价值也将持续释放。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。