铝价:图说股价从麻木到报复

近期,有色金属、黑色金属在期货市场和股票市场的表现,都极度抢人眼球,赚钱效应显现。

与此同时,市场也掀起一轮“新周期”的争论。我的观点是,“新周期”不管是否已经到来,“旧周期”一定是早就结束了。

不计2008年金融危机的那一两年,电解铝的价格经历了一个长达约四年时间的下跌趋势,从2011年开始一直到2015。从2015年11月开始就表现出逐渐开始上行态势,至目前,总体处在上涨态势之中,涨幅不小。

近期,相关股票的表现,似乎从2015年底至2016年一季度的冬眠清醒过来,从麻木到跟随,到2017年7月股价出现了补涨行情。股价的报复性反弹与“新周期”讨论共振,终于引起市场的关注。附图一、二、三,分别是LME期铝以及俄铝(HK.00486)、中铝价格的对比图。

基本金属的价格,长期看受制于供求关系无需多言。问题是,需求和供应的变化很难提前掌握,数据明了的时候往往就是行情结束的之时。

2016年全球原铝产量达到5817万吨,其中中国产量3164万吨,占比达到54.40%。2010-2016年之间,全球平均产能利用率(不包含中国)达到94.13%,2016年中国电解铝产能利用率仅有74.56%。

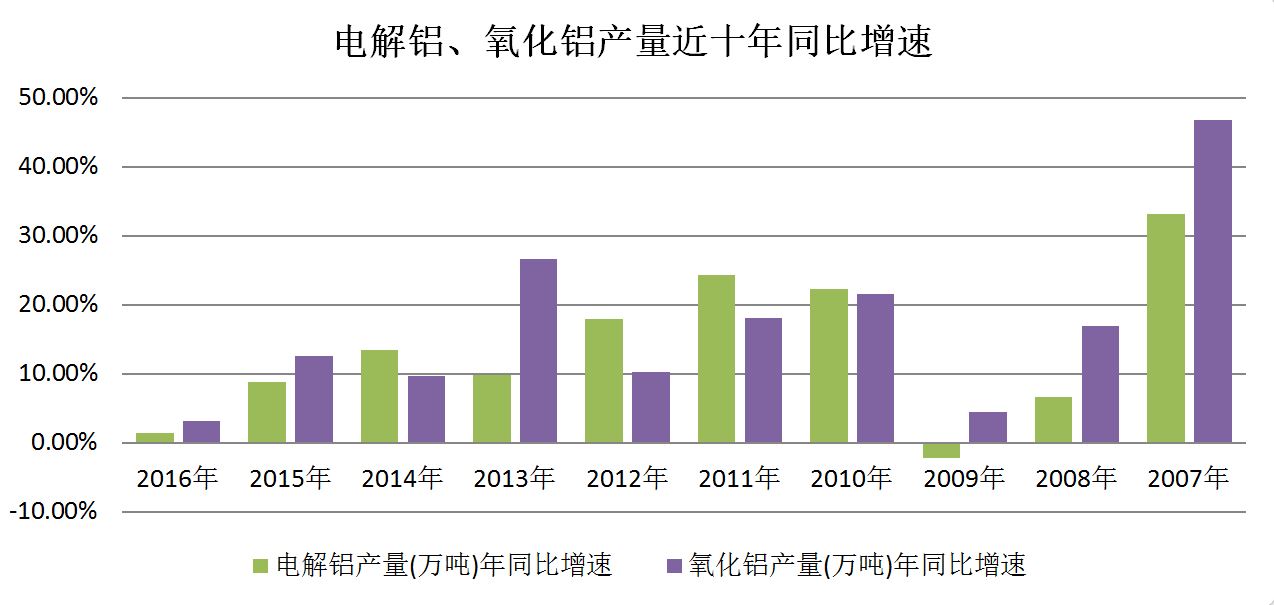

中国电解铝产量从2010年开始保持年均12%增速,2016年全年电解铝产量达到3163万吨。见附图四。

从全球及中国总量数据上,没有发现有价值的信息。

转而观察国家统计局提供的近36个月的月度数据,发现一个有趣的现象。

LME期铝价格见底是在2015年底,巧合的是,此时统计局的月度增速数据出现了前所未有的变化。见附图五。

首先,近十年来,我国电解铝、氧化铝产品的年度增幅已大幅下降,说明铝价的拐点迟早会到来,事后看来拐点是在2015年底。附图四。

其次,进入2016年,原铝、氧化铝的月度增速大降,除开2016年12月以外就没有高过5%的,负增长有4个月;2015年低过5%的只有三个月,其中2015年12月是负增长。

第三,2017年的情况是需要特别重视的。无论原因如何,2017年上半年,其实从2016年12月开始,虽然高于与低于5%的月份数各半,但是电解铝、氧化铝月度同比增速较2016年出现大幅反弹是事实;进入下半年的7月,出现转机,2017年的首个负增长月度出现。

也就是在2017年的7月,资源类的股票价格出现报复性的反弹,从麻木到报复一定是来的猛烈的。也许这就是期铝价格持续走高的主要原因,也是股价得到支撑的理由。

至于价格背后的基本面就不用多说了,那是券商研究员的事。

资源股——不妨让子弹多飞一会!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。