海伦司作妖,堃博医疗趁机招股,港股打新还能抢救一下么?

近期的港股打新,是越来越看不懂了,基本面、估值还不错的公司接连破发,明显估值过高、市场看淡的票却蹭蹭上涨......心中不免郁闷,今后打新该怎么玩?

上半年新股收官后,香港市场就愁云密布。本指望新股有点起色,毕竟招股的心玮和先瑞达,都是医疗板块中很有看头的概念。

没想到一盆冷水上头,心玮破发!先瑞达破发!

港股打新的人,大多数心态马上崩了。后面上市的海伦司几乎无人看好。

怪就怪在,没人看好的反而涨了。气人不?

这时候,又一家医疗器械,堃博医疗,准备招股了。

一些人就在想,是不是打新又活泛过来了?值不值得抢救一下?

01 海伦司如何被作妖

上周五,小酒馆海伦司上市,收涨22.91%,单从收益的角度,算是不错的肉签了,不过我没吃到,认!

回想当初,海伦司看好的人没几个,无论是消费品类、盈利模式、发行估值、还是稳价人中金,似乎都有些瑕疵。考虑到破发风险,就放弃了申购。

周五一大早,海伦司“大戏上演”,开盘竞价直接高开16%,并在随后的大量买单下,涨幅直逼30%,高位震荡,最后收涨22.91%。

是谁在下天量买单?中金!

不错,稳价人的作用是在新股下跌时,买入护盘,起到“稳价”作用。但是,中金,这次却是在海伦司股价上涨时,还在不断买入,真是活久见......

事出反常必有妖!

有个事你得知道:海伦司上市前的融资,中金也参与了,而且是没有禁售期的......

中金是海伦司的承销人、保荐人、绿鞋执行人。也就是说,超额配售的部分资金,还在中金手里……

左手有没有可能倒给右手?我没有证据,我也不知道。

02 堃博医疗打不打?

不管怎样,这一倒腾,中金顺利出货,兑现了利润,市场情绪带动起来了,树立了自己“稳价人”形象。

不少人心思又活泛了。开始琢磨是不是打新市场有起色了?

堃(kun)博医疗-B今天开放招股了,入场费9444港元,周四截止,9月24日上市。发行市值90-98亿港币,价格区间17.2-18.7港元/股。保荐人是高盛和海通,稳价人为高盛。

又是一个未盈利的器械股,不过,幸运的是市场情绪似乎好了一点点。

堃博,是国内领先的肺病学导航和诊疗平台的制造商,截止去年底,其核心产品的市占率已达到43.2%,细分领域排名第一。公司有11个产品组上市,而其收入的85%来自LungPoint和Archimedes导航设备系统产品,其余多个产品销售收入不佳。也就是说,公司当前收入结构相对单一,财务风险较大。

此外,堃博还有12个处于不同发展阶段的候选产品,能否最终商业化还不知晓,不过公司似乎对产品盈利没啥信心,招股书一直在强调风险。

从数据来看,堃博2019-2020年分别实现810万、330万美元营收,对应的却是43.2%的市场份额,这么来对比的话,行业空间确实没多少。所以,要么是市场本身天花板明显,就只有这点容量,要么就是这个领域还在非常早期,渗透率不够,市场还没打开...

我认为后者的可能性更大,因此现在这个阶段,堃博的器械即使技术领先,市占率看上去不错,但确实面向的市场小众了些,未来的商业化还有待验证。

另外,堃博今年1月进行了一轮融资,估值大致在7.8亿美元(折60亿港币),如今的发行市值在90-98亿,上浮了50%多,这次倒不是说贵不贵的问题,而是堃博是否支撑得起这近百亿的市值。

在这样的基本面前提下,我持谨慎态度!

唯一比较吸引我的,也就是股东和基石了,堃博的股东有启明创投、德诺资本、清池资本、雪湖资本等,基石包括UBS、Lake Bleu、雪湖、Springhill等,合计认购份额占比全球发售的42.3%。被一众明星机构看中,也说明堃博的方向和成长性还是不错的。

总体来说,基本面有些瑕疵,稳价人高盛不值得信任,但基石背书不错,既然如此,那就看市场认购情况了。认购倍数超过15倍启动回拨的话,我就不参与了,低于这个数,我再考虑摸两手。

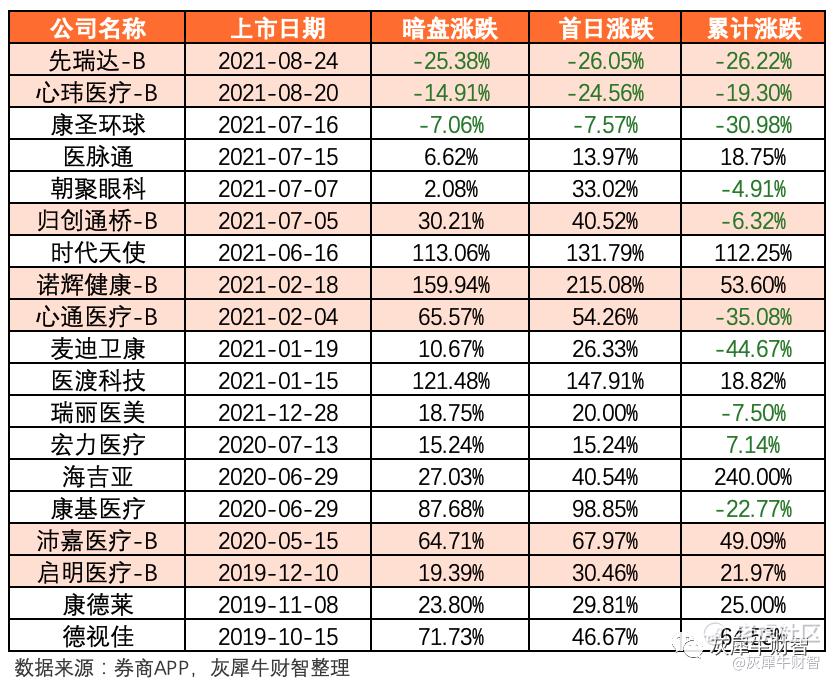

附1:近3年医疗器械新股表现

<END>

*风险提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任,望周知,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。