顺丰同城正式通过港交所聆讯,冲刺“港股即时物流第一股”!

IPO 聚焦

洞察IPO资讯 纵横资本市场

编辑 | Raise

本文仅为信息交流之用,不构成任何交易建议

据IPO聚焦了解,顺丰同城于11月14日正式通过港交所聆讯,美林和中金为其联席保荐人。如若顺利,不久后便会登陆港交所,成为港股即时物流第一股。

此前,10月13日,顺丰控股曾宣布,公司控股子公司杭州顺丰同城实业股份有限公司(顺丰同城),收到中国证券监督管理委员会出具的《关于核准杭州顺丰同城实业股份有限公司发行境外上市外资股及境内未上市股份到境外上市的批复》。

公告显示,中国证监会核准顺丰同城发行不超过2.31亿股境外上市外资股,每股面值人民币1元,全部为普通股。完成本次发行后,顺丰同城可到香港联合交易所主板上市。

顺丰同城实业10名股东所持合计约1亿股境内未上市股份转为境外上市股份,相关股份转换完成后可在香港联合交易所主板上市。该批复自核准之日起12个月内有效。

业务方面,据招股书披露,今年前5个月顺丰同城收入30.46亿元,订单总数5.14亿笔,订单总数同比增长151.2%。

后台回复“顺丰同城”获取完整招股书。

顺丰同城是中国最大的第三方即时配送服务提供商

顺丰同城即将成功登陆资本市场,借助顺丰集团庞大的资源整合能力和顺丰同城自身的专业高效,顺丰同城有望年均实现翻番的增长目标,实现顺丰同城的价值倍增,而顺丰同城业务作为顺丰新业务板块中最先登陆资本市场的板块,也体现出顺丰对于新业务的强大孵化能力。

在之前的文章中我们分析过顺丰同城背后的商业逻辑,xxxxx,而中国即时配送市场已是近万亿市场的规模,可以容纳更多的选手参与市场竞争。

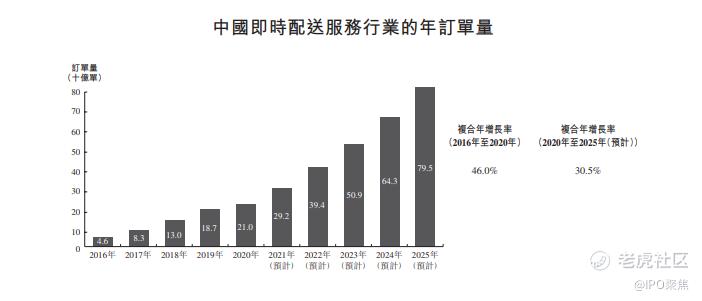

据了解中国即时配送服务行业的成长伴随著本地消费市场,特别是过往几年餐饮外卖市场的发展升级。即时配送服务行业的年订单量从2016年的46亿单增至2020年的210亿单,复合年增长率为46.0%。考虑到服务场景的不断扩展及新业态与消费模式的创新,即时配送服务行业具有巨大增长潜力。预计2025年中国即时配送服务行业的年订单量将进一步增至795亿单,2020年至2025年复合年增长率为30.5%。

此外,第三方即时配送服务市场高度分散。根据艾瑞咨询报告,于2020年及截至2021年3月31日止十二个月,中国前六大第三方即时配送服务提供商的合计市场份额(以订单量计)分别约为35.6%及 36.6%。然而,市场分散亦为市场整合带来巨大潜力。

凭借强大的网络效应及规模经济,领先的第三方即时配送服务提供商在获取更多市场份额方面具有优势。根据艾瑞咨询报告,于2020年、截至2021年3月31日止十二个月及截至2021年3月31日止三个月内,顺丰同城是中国最大的第三方即时配送服务提供商,市场份额分别为10.4%、10.9% 及11.1%。

由此可以看出,总体市场空间还很大,头部企业的要务是在此期间占据更大市场份额、实现规模效应,做精做专,顺丰同城拥有极大的延展性和市场机遇。

主要业务

自2019年起,顺丰同城实现独立化、公司化运作,以把握新消费趋势带来的增长机会。

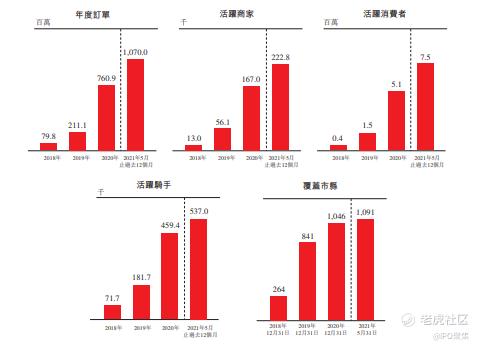

另外,截至2021年5月31日,顺丰同城与超过2,000个商家品牌进行战略合作,累计服务约532,500名注册商家,并为约126.1百万注册消费者提供优质高效的即时配送本地生活服务。

顺丰同城采用全场景业务模式,对各类产品和服务实行配送场景全复盖。顺丰同城的服务覆盖范围广泛,涵盖成熟场景(例如餐饮外卖)至增量场景(例如同城零售、近场电商及近场服务),使他们能够因应本地消费市场发展升级去满足不断变化的客户需求。凭借他们著重为行业内各类企业服务的公平和包容性,他们能够提供满足不同预算、送货范围、服务时间和时间敏感度的各种配送服务。他们相信伴随新消费时代「万物到家」的趋势,顺丰同城在中国整体即时配送服务行业内拥有较强的竞争优势。

除此之外,顺丰同城通过为商家及消费者提供同城配送及主要为物流公司提供最后一公里配送,服务于跨行业、跨品类的全场景客户需求。

同时,顺丰同城的绝大部分收入来自提供同城即时配送服务。具体而言,他们就面向商家及面向消费者的同城配送服务采用不同的定价模式;例如,对于商家,他们通常对每笔订单收取固定费用,并根据他们与彼等各自的协议中规定的变量进行调整,而对于消费者下达的每笔订单,他们向彼等收取根据智能定价演算法计算得出的服务费。

值得一提的是,顺丰同城已在CLS中应用大数据及AI技术,以达致更佳运营效率及减轻配送成本。他们的CLS主要让其可有效管理业务流程,尤其是订单推荐及调度,并支援骑手管理等其他日常管理需要。

此外,通过API,顺丰同城的CLS可主要为商家及消费者促成简易下达订单及订单管理,同时亦可主要为骑手促成简易订单回应及配送工作管理。顺丰同城 CLS的核心功能包括业务预测及规划、订单融合推荐及调度以及实时运营监控。

财务收入大幅增长

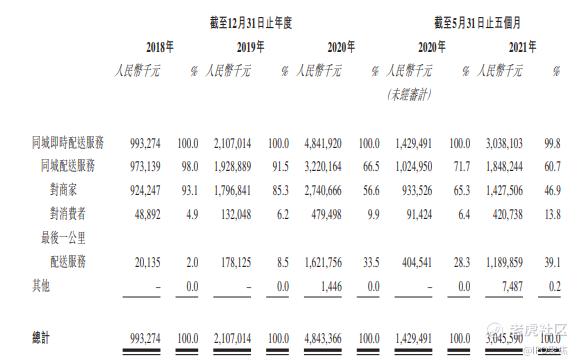

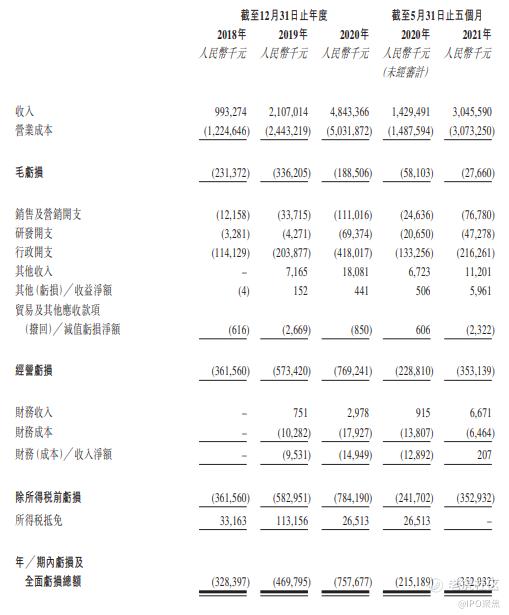

体现在财务方面,于往绩记录期间,顺丰同城实现了大幅增长。他们的收入从2018年的人民币993.3百万元增加至2019年的人民币2,107.0百万元,并进一步增至2020年的人民币4,843.4百万元。

顺丰同城的收入从截至2020年5月31日止五个月的人民币1,429.5百万元增加至截至 2021年5月31日止五个月的人民币3,045.6百万元。

其订单总数由2018年的79.8百万笔增至2019年的211.1百万笔,并进一步增至2020年的760.9百万笔,复合年增长率为208.7%。他们的订单总数由截至2020年5月31日止五个月的204.5百万笔增加151.2% 至截至2021年5月31日止五个月的513.7百万笔。

此外,据了解,中国第三方即时配送服务行业蓬勃发展,年度订单量预期由2020年的30亿笔增加至2025年的163亿笔,复合年增长率为40.1%。

同时,2018年、2019年及2020年,顺丰同城来自独立第三方的订单数目分别为78.8百万、192.9百万及314.8百万,并由截至2020年5月31日止五个月的96.7百万增至截至2021年5月31日止五个月的178.8百万。

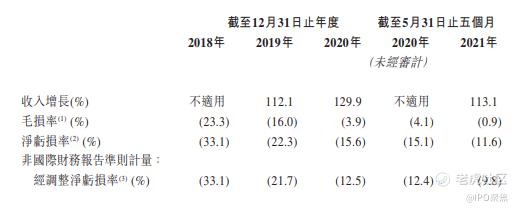

据此,顺丰同城已呈现盈利改善的清晰轨迹。他们的毛损率由2018年的 23.3%大幅收窄至截至2021年5月31日止五个月的0.9%,反映他们的经营效率在强大网络效应及规模效应下有所改善。

骑士认同感是软实力

最后值得强调的是,顺丰同城透过向骑手推荐使用新能源及电动车,致力于尽量减少骑手在运送过程中产生的污染物排放。截至2021年5月31日,顺丰同城约98%的活跃骑手通过新能源及电动车或公共交通工具履行订单。公司亦积极寻求与商家客户的合作,以探索环保及可循环再造包装系统性计划,旨在降低包装成本、改善环保能力及为碳中和作出贡献。

另外,顺丰同城为每位骑手设置了待履约订单数量的上限。他们为骑手提供有关安全风险及缓解措施的定期安全培训。顺丰同城与顺丰公益基金会合作,推出「百万骑手关爱计划」项目,为骑手子女提供教育支持,为骑手家庭的医疗需求提供经济援助。

由于公司努力改善工作场所安全,骑手根据「骑手综合保险」提出索赔的人身伤害事故数目占订单总数的百分比于2020年及截至2021年5月31日止五个月分别为0.00175%及0.0013%。

对此,顺丰同城CEO孙海金表示,企业在追求规模发展及服务创新的同时,需要积极履行社会责任,用优质、高效、全场景的服务为骑士、商家、消费者和社会创造更多美好。

另外,顺丰同城CEO孙海金在9月17日的“917骑士节”活动中,剖析了“好人好报”的含义。他说,“好人好报”包含了三层含义:一是我们要做好人;二是我们要相信有好报;三是我们要做好人有好报的平台,为骑士提供优质服务。

无可厚非的是,骑士们在企业的获得感也是顺丰同城的软实力。

同时,股权架构方面,据招股书披露,截至最后实际可行日期,招股书显示,顺丰同城的控股股东为顺丰控股,顺丰控股的全资子公司顺丰泰森有权行使约75.10%的表决权(顺丰泰森直接持股约42.82%、通过 SF Holding间接持有约14.59%的股权、通过同城科技间接控制9.35%、根据表决权委托协议行使员工持股平台宁波顺享(持有约8.34%)的表决权); 其他的投资者包括黄山赛富、腾元投资、道同长菁、Eric Li的Shining Star 和Duckling Fund、刘永好的新希望亚太投资、中信资本、联想、挚信信明、TB Bullet、兴业银行(601166.SH)、高盛、红土岳川、金丰博润、BAIGmbH、BAI HK、GreenJuice II、上海盛业、Nation Sky;还有顺丰控股集团的雇员持股平台盈和丰瑞、天沃康众、盈仓丰驰。

另外,接下来,顺丰同城将继续探索及拓展新兴配送及服务场景,扩大配送服务网络的地理覆盖,持续加强配送能力,透过技术创新以继续提高运营效率及优化解决方案,继续吸引及留住人才并提高管理效率,以期获得业务进一步增长。

另外,在未来计划中,除了技术层面优化和扩大服务覆盖范围,顺丰同城还提及,公司计划物色、投资及孵化具有潜力的公司,包括可扩充顺丰同城所提供的服务,补充地域扩张策略及加强技术能力的公司。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。