“植发第一股”,冲吗?

不知从何时开始,“令人头秃““变强了也变秃了”成为了都市男女常用的自嘲用语。走在城市街头,大风吹起刘海,“惊鸿一瞥”瞥见的多是深M型发际线或高额头。笔者写文的当下也是一边写一边默默收集脱落的头发,所幸的是发际线“目前”还算优秀,不知道未来会不会成为植发大军的一员,呵呵。6月17日,“植发第一股”雍禾医疗向港交所主板递交了上市申请。随后一个月,各大券商主办的植发行业专家会接踵而至,场场爆满,会议时长一延再延,市场关注度可见一斑。

“秃头少年/少女”撑起的百亿量级市场

我们常担忧的脱发大多是指病理性脱发,即头发异常或过度脱落的现象——每天掉头发超过100根,且持续2-3个月以上。其中最常见的类型是雄激素源性脱发(AGA,又称遗传性脱发),具体体现多为男性发际线呈M型,女性发缝较宽、头发稀疏。这是由雄激素分泌过多引起的毛囊生发周期缩短、毛囊提前萎缩坏死,进而引起头发密度降低。出于爱美之心、就业又或是择偶需求,每到夜深人静时,总有发友在某乎、小某书上发出灵魂拷问:如何battle越来越高的发际线/越来越稀疏的头顶?

图片来源:网络

Round 1:采用防脱洗发水、防脱生发皂、生发精油等,包括生姜洗头等偏方。笔者身边与脱发斗争多年的发友们表示,效果只能算是聊胜于无。不过,对于只是轻度脱发的发友而言,这类价格不高的基础防脱发方法也已经足够。

Round 2:外用或内服药物,比如国际主流的防脱发药物米诺地尔和非那雄胺。虽然其过敏、多毛症、性功能障碍等副作用以及停用即复脱的特点让发友们踌躇未决,但长期坚持服用确实会有一定效果。总体来说,脱发初期的发友选择药物治疗的性价比较高。

Round 3:美容院、理发店、以及专业养发馆提供的护发养发套餐。虽然一套流程下来会给发友们带来不错的体验,但考虑到略高的价格与并不明显的防脱效果(仅能延缓脱发),头皮SPA的吸引力大打折扣。

Round 4:植发,本质就是毛囊的拆东墙补西墙,将后枕部的毛囊提取出来种植到脱发的前额。前三类非手术类的治疗方案本质上都只能延缓未完全坏死的毛囊进一步脱落。而对于毛囊已彻底坏死的发友来说,植发是最后的退路。当然,如果是后枕部头发都已经比较稀疏的发友,还是躺平吧。

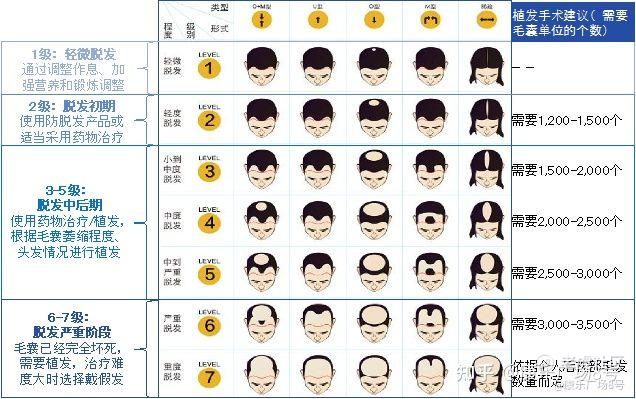

不同脱发等级对应的植发手术建议

资料来源:大麦植发、《中国雄激素性秃发诊疗指南》

根据国家卫健委数据,2020年中国脱发人口达到2.52亿人,其中男性约1.64亿人,女性约0.88亿人。根据第七次人口普查,男性和女性脱发患病率分别为22.60%和12.87%。但2020年中国植发手术仅51.6万例,渗透率为0.21%,市场规模为134亿元人民币。这主要是由于消费者对于植发行业的认知度不足,对技术、成活率和效果不信任。当然,贵也是一个很重要的因素,植发的收费标准是按种植毛囊单位数*每单位毛囊价格计算。1-2万起的客单价让很多人望而却步,内心苦笑着“熬着最晚的夜,植着最贵的头发”。

雍禾头发种植项目价格矩阵(最终价格,以2,000单位毛囊为例)

资料来源:兴业证券(门店调研结果)

竞争格局方面,植发行业的主要玩家包括公立医院植发科、医美机构植发科和民营植发机构(又分为全国连锁机构和区域性机构)。

a.毛发作为本就不是重点科室的皮肤科中的一个细分科室,公立医院往往不愿倾斜有限的医生资源给费事费力赚钱又少的手术,因此如果你想在公立医院植个发,至少需要提前半年至一年左右开始预约。

b.对于医美机构而言,植发手术是一次性消费,且需要较多医护人员协同数小时做高重复度的基础性工作,会占用有限的人员和资源,也没有足够的手术量来保证收入。

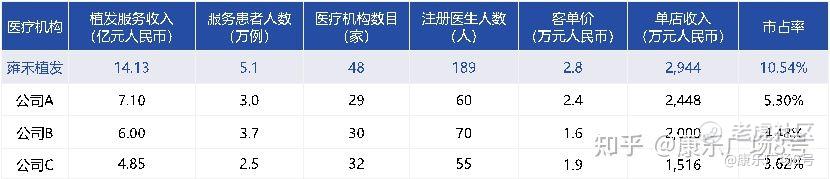

c.民营植发机构中,全国连锁机构拥有植发经验丰富、专业化运营、规模大、质量有保证等多个优点,更受发友们的青睐。2020年,国内四大民营连锁植发龙头机构(雍禾、大麦、碧莲盛、新生)合计市占率为24%,其中,雍禾以10.54%的市占率一骑绝尘。

所以,要植发,到雍禾?

植发技术哪家强?

当问及发友们选择植发机构最关注的点,估计回答都是:技术!技术!还是技术!

从植发技术来看,中国植发技术的成熟度已远远领先国外,国外种植孔径只能做1.5mm,口径大且有疤,而国内能缩小到0.6mm。不过,目前中国植发行业的技术进步曲率已经基本停滞,技术边际提升空间有限,技术总体在向提高术后美观度的方向发展。比如某些植发机构提出的不剃发种植,更好地满足了发友们植发恢复期出门难的问题(但由于针的局限性,不剃发种植导致手术时间更长,且价格也较高)。

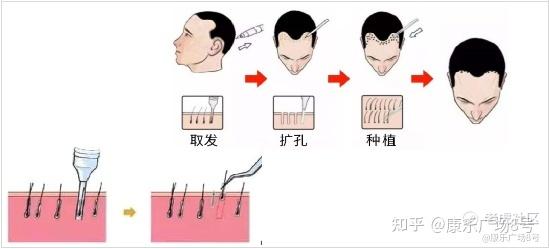

植发手术中有两个关键的步骤,分别是提取和种植毛囊。

a. 毛囊提取技术:主要为FUT技术(2005年引入中国)和FUE技术(2007年由雍禾引入中国)。FUT技术需要用手术刀从后枕部切取一长条头皮,术后会留下疤痕同时痛感强烈,因此FUT技术在国内目前已经基本被淘汰。而FUE技术则是使用专门毛囊提取仪从后枕部分散性、单个提取出毛囊,拥有无需开刀缝合、不易损伤后脑神经等优点,现已成为中国主流的毛囊提取技术。

植发(毛囊提取)手术——FUT技术

植发(毛囊提取)手术——FUE技术

资料来源:知乎

b. 毛囊种植技术:主要有三种。第一种是传统FUE技术(宝石刀+镊子),这种技术对医生的技术要求较低,但镊子对毛囊的伤害较大。第二种是FUE升级版—即插即种法(种植针+镊子),相较传统FUE技术孔径更小、对毛囊的伤害也更小。第三种是大麦独有的微针技术,主要体现在其种植笔的器械专利上,通过种植笔做到打孔和种植一步完成,创面更小、毛囊存活率更高。从本质来说,三种毛囊种植技术都是在FUE技术的基础上更加精细化。

主要的植发(毛囊种植)手术对比

资料来源:海通证券、知乎

整体来看,头部民营植发机构的技术差异较小,主要差异点在于提取器械和种植器械。其中,大麦由于拥有种植笔的器械专利,属于真正的微针技术,在技术上相较其余三家有一定竞争力。其他植发机构宣称的“微针植发”是使用一种类似于注射器的针头打孔,然后仍是用镊子重新种植,与传统FUE种植技术本质上没有区别。

头部连锁机构核心技术对比

看到这里,发友们或许会得出“植发就找某麦”的结论。但值得一提的是,很多行业专家表示,除了技术,影响植发手术效果的还有一个关键因素——人。而这个人指的并不只是医生,而是整个手术团队。在包括取发、分离、打孔、种植的手术步骤中,大多数情况下四个步骤并不完全由医生完成,护士的参与度也很高。同时,一个好的团队是由大的手术量训练出来的,不仅仅是手术的台数,还包括单台的毛囊数。简单来说,就一个能种高单位的手术团队可以handle各种手术,2,000个单位的熟练手术团队却不一定能做好5,000个单位的手术。

因此,团队稳定、手术量大的头部机构往往能够做出更好的手术效果,再加上后续的保养和跟进,发友满意度也就蹭蹭上涨。

得贵人相助,后来者居上

如前所述,雍禾在植发技术上较同行并无显著优势。2016年,雍禾也还是行业老三。但到了2020年,雍禾的各项数据都已将其他三家国内民营植发机构远远甩在身后。

2020年中国植发医疗服务市场竞争格局

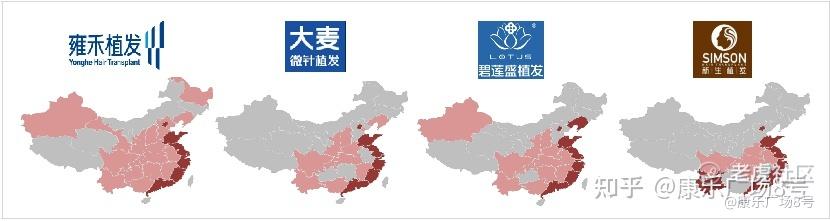

头部机构全国门店版图对比

注:地图中深红色为重点布局区域,浅红色为有布局区域,灰色为未布局区域

资料来源:公司招股书、各公司官网、海通证券

我们认为,其中最重要的一个原因是2017年雍禾遇到了“贵人”——中信产业基金CPE。规模方面,在CPE的资本助力下,雍禾加快了在全国范围内跑马圈地的进程。2017年底雍禾只有22家门店,到了2021年6月已经在全国开出了51家门店,实现了从追求专业化到规模化的战略转型。产业布局方面,CPE助力雍禾完成从植发到毛发的产业链延伸,让雍禾将自己的控股公司收购的养固发专业店史云逊的中国内地业务、以及美国显赫植发的香港业务收入麾下,讲起了产业链一体化的故事。人才方面,今年6月CPE将其全资子公司的两位高管调任为雍禾的非执行董事,丰富了公司原本以具有医疗专业经验为主的管理团队。

根据雍禾招股书披露的紧接全球发售完成后的股权架构,CPE合计控制雍禾34.54%的股权。作为公司的大股东,可以预见未来CPE仍将在雍禾的发展之路上扮演举足轻重的角色。

植发真的是一门好生意吗?

广阔市场空间+低渗透率+高客单价+高毛利率,看到这些关键词,你是不是眼睛都要发直了?

由于目前植发行业还没有上市公司,我们只能从雍禾医疗的招股书中窥得一丝端倪。

a.先来说说“广阔市场空间”和“低渗透率”吧

看雍禾的收入,2018年人民币9亿元,2020年人民币16亿元,三年CAGR 32.4%,超过了同期中国毛发医疗服务及消费医疗服务的增速。据雍禾管理层透露,2020年上半年公司整体有一个月的停业。若剔除疫情的影响,2020年上半年的收入增速应该在50%左右。根据管理层路演中披露的数据,2021年上半年,雍禾实现了人民币10.5亿元的总收入,同比增长75.1%。雍禾是行业龙头嘛,这个增速也make sense。

如果我们把植发行业的收入计算公式抽象为:收入=业务类型数*客单价*付费人数,我们可以看到雍禾通过丰富毛发种植项目(眉毛种植、鬓角种植等)和提供医疗养固服务,不仅丰富了业务类型也有效提高了客单价。付费人数方面,雍禾2019年植发患者同比增长22.5%,2020年受疫情影响同比增速下降到17.7%;接受医疗养固服务的患者则从2019年的8,564人暴增到2020年的59,122人,看起来也不错呀。

但有一个很tricky的点。具体看雍禾在全国的门店版图(4个一线城市、15个新一线城市、25个二线城市及6个较低线城市),它在四大一线城市仅各自开了一家店(如果你用大众点评搜索其他的头部机构也会发现类似的情况),未来的扩张计划也是加强低线城市渗透。按照我们朴素的理解,一线城市人口更多、工作压力更大,植发需求应该也更大。按2020年全国植发手术仅为0.21%的渗透率看,几个头部机构在一线城市只开一家店就够了吗?更遑论许多一线城市的机构还要辐射到周边县市的需求。这么看来,植发手术渗透率虽然低,但有效需求是否真有那么大还要打一个大大的问号。当然了,现在行业还刚进入规模化、连锁化的快速发展阶段,未来市场教育程度的提升反馈到需求上的提升还需要进一步观察。

b.再来说说“高客单价”和“高毛利”

客单价方面,包括雍禾在内的头部机构都想了很多提升客单价的办法,比如推出新的技术、附加产品等。像雍禾推出了多等级的植发服务体系,越高级别的服务对应更高的价格。同时,像眉毛种植、鬓角种植、胡须种植等小众的植发服务也有更高的定价。未来随着行业的透明度提高和市场竞争日趋激烈,价格或出现一定下滑。

毛利率方面,受益于植发行业的特性,相较体检和眼科行业没有较大的设备投入,相较口腔和整形行业没有较大的耗材成本,雍禾的毛利率相当可观,一直维持在70%+。短期来看高毛利还是可持续的。

c.从毛利到净利,销售费用真是个“吞金兽”

近两年,我们开始在公交车站车身、电梯间、地铁站这些人流量大的地方频频看到几家头部植发医疗机构的广告。其中,雍禾无疑是最舍得砸钱的,今年3月甚至冠名了腾讯NBA赛事!招股书数据显示,2020年,雍禾16亿的收入近一半都投到了营销中,而同期行业第二的公司总营收也才8亿多。如此高昂的销售费用(销售费用率平均约50%)砸了至少三年。考虑到植发行业目前还是个群雄争霸的阶段,且市场教育程度低,为维持品牌的公信力,线上推广、线下硬广的支出都仍将持续。许多专家表示,植发行业的销售费用短期内(3-5年)还降不下来。

“植发第一股”,冲吗?

2019年上市的锦欣生殖和去年上市的海吉亚医疗都让不少投资者尝到了医疗服务细分赛道的甜头,故此次雍禾医疗港股交表引来了广泛的市场关注。

据雍禾管理层透露,未来公司的营收增速不会慢于过往,销售费用率随着规模效应的显现会有所下降。同时2020年10%的净利率是由于疫情期间费用减免的特殊性,2021年预计全年净利率在8%左右。未来为保持市场占有率不会一味追求净利率,预计将保持在10%的水平。

整体来看,与其他医疗服务细分赛道龙头相比,雍禾营收增速尚可,毛利率受益于行业特性优势明显,但又囿于行业发展阶段销售费用高企导致净利率偏低……据悉雍禾本次IPO发行市值对应2022E PE约为30x左右,看看37.7x的锦欣生殖、56.1x的海吉亚医疗,“植发第一股”,冲吗?

头部消费医疗服务公司关键历史财务数据及预测

数据来源:Capital IQ(数据截至2021年11月10日)

想了解更多股市干货请关注,,,康乐广场8号微信公众号获取哦。“”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。