一碗云南米线上市的故事

堃博医疗-B招股定价18.7元;昨日暗盘跌-10%,股价18元。今日开盘继续下跌,不知道小伙伴有没有选择在开盘前卖出呢?毕竟幸福就在一瞬间,早点出手不会让自己更心痛。

招股信息

公司介绍

谭仔国际拥有香港“谭仔云南米线”和“谭仔三哥米线”两大品牌的快速休闲连锁餐厅的领先及知名的连锁餐厅营运商,专营米线(一种以大米制成的面食,是亚洲饮食文化中历史悠久的驰名主食,通常不含麸质及添加剂),餐厅主要分布在香港地区,大陆及新加坡各拥有三家餐厅,餐厅数目最后增至156间,两家品牌都属于自营。

包括香港九新界18区的76间谭仔餐厅及74间三哥餐厅。香港区域这么密集的餐厅数量,相当于三步一家麦当劳。五步一家肯德基。

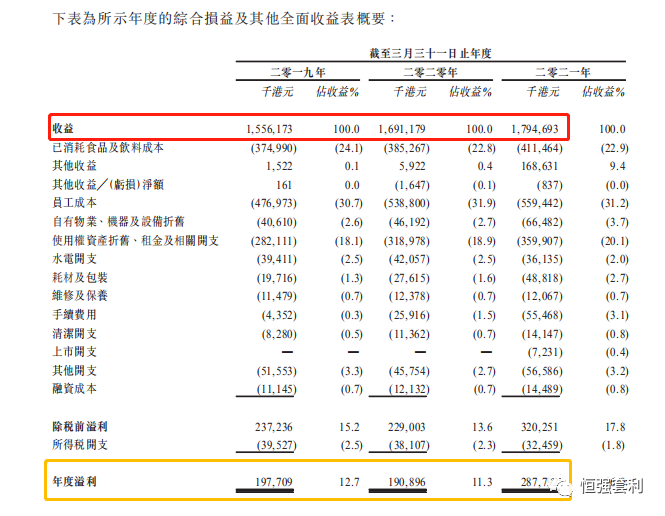

财务概况

截止2019年、2020年及2021年3月31日止年度,谭仔国际的收入(港币)分别为15.56亿、16.91亿和17.95亿,同年相应的利润为1.98亿、1.91亿和2.88亿,业绩增长缓慢。

2020年到2021年利润部分增长明显,但是2021年度剔除其它收益(主要为政府补贴)和上市开支部分,利润部分连续两年处于下滑状态,主要还是受疫情影响导致。而收入和利润的增长与餐厅数量的增长却完全不匹配,快速的扩张对于利润的贡献并不明显。

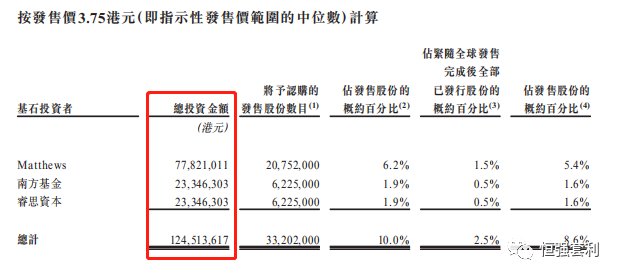

基石投资

在IPO前引入3名基石投资者,Matthews、南方基金及睿思资本,分别认购7782.1万港元、2334.63万港元、2334.63万港元。基石投资者设6个月禁售期。

公司在上市前并没有进行融资,基石投资者的占比也比较少,只有10%,基石背景也不算强大。

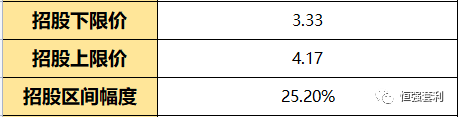

招股区间

下限3.33元,上限4.14元,区间幅度有些偏高。

一手中签率

香港公开发售约3350万股,,每手1000股,公开总发行手数:33500手,甲乙组各16750手。

初步预估申购人数在5-8万左右,按照现在的超购倍数计算,预计回拨率30%,一手中签率在25%-45%左右。

个人操作

谭仔及三哥品牌分别有24年和12年的历史,已成功在香港饮食文化领域获得了优质美味米线的称谓,在香港市场是亚洲美食特色餐厅中排名第1,谭仔国际近两年的收入及近利润从表面属于增长状态,但是剔除政府补助(由于疫情等因素)和上市开支,其实连续两年都是处于下跌的状况。

目前孖展9.26倍,最终大概率超过15倍,触发30%回拨,货都是给散户,不看好。个人操作:放弃申购,等待下次更好的机会。

(声明:本文仅仅是信息梳理和思路分享,不是荐股,读者的投资决策应该基于自己判断。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。