股价翻倍之后,新材料龙头环球新材国际中报业绩给出答案

股价19个交易日实现翻倍增长之后,环球新材国际交出利润增长超54%的靓丽业绩答卷。

2021年7月20日,拥有珠光材料、合成云母两大消费领域新材料的$环球新材国际(06616)$ ,在登陆公开资本市场的第三个交易日,就以14.68%的单日涨幅开启了一波股价翻倍的强势行情。

随后的7月20日、7月21日、8月3日、8月4日、8月11日,公司股价分别录得14.68%、11.47%、8.75%、25.87%、9.66%的单日大幅上涨。截至8月13日共计19个交易日,环球新材股价实现104.89%的累计同比大幅增长,公司市值一度超过80亿港元。

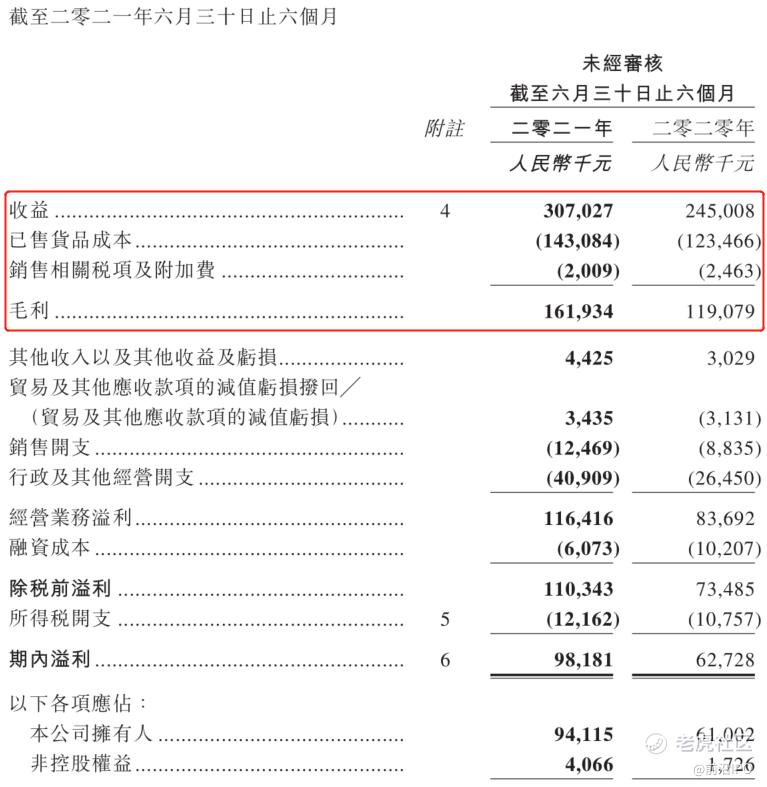

股价强势翻倍后的8月30日,环球新材发布业绩公告称,公司截至2021年6月30日止6个月,实现营收3.07亿元人民币,同比增长25.3%;毛利率从2020年上半年的48.6%增加至52.7%,毛利总额同比增长36.0%至1.62亿元;归母净利润更是同比大幅增长54.3%至9410万元。

目前看来,市场资金看中珠光材料赛道龙头股环球新材增长潜力,公司也实打实交出营收规模增长,毛利率、净利润全面改善的华丽业绩。未来,随着行业潜力的持续爆发以及公司龙头属性的展现,此前翻倍行情于环球新材而言,或许只是个开端。

多业务强势增长 推动营收规模上行

环球新材最早于2011年成立,是一家专注于珠光颜料产品、涂料、云母及相关产品的企业,在珠光颜料以及合成云母领域已经建立起独特的技术壁垒。按2020年收益计,公司是全球市场内最大的合成云母基珠光颜料生产商,全球第四大珠光颜料生产商,是中国市占率最高的珠光颜料生产商。

珠光颜料属于新材料,有广泛的应用场景,实际是对传统颜料的消费升级,相对传统颜料具有无毒害、稳定性高、色彩鲜艳的显著优势,未来发展空间巨大,而合成云母基珠光颜料相比传统的天然云母基珠光颜料拥有更卓越的性能,增长潜力更甚。

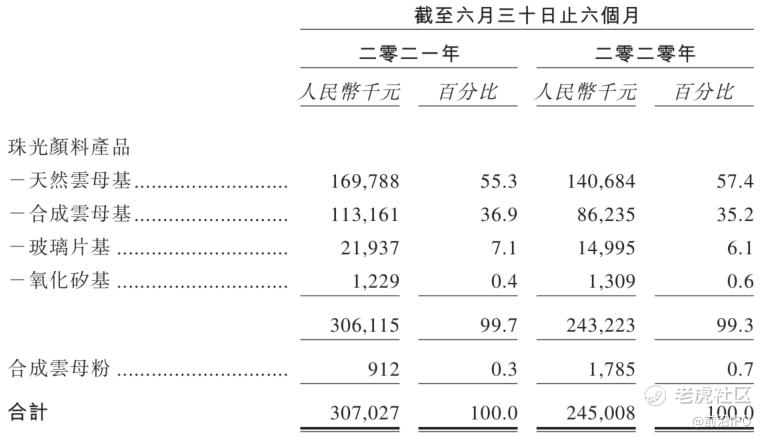

2021上半年,公司占比最重的三款产品全部增长,带动营收规模显著上行。

2021年上半年,公司营收占比第一的天然云母基珠光颜料产品,其种类由2020年同期的161种扩大至164种,营收贡献也同比增长20.7%至1.7亿元;占比第二大的合成云母基珠光颜料产品,其种类也由2020上半年的167种扩大至2021上半年的187种,营收实现同比增长31.2%至1.13亿元。

再加上占比第三大的玻璃片基珠光颜料产品,销售额同比增长46.3%至2193.7万元,共同推动公司营收总规模达到3.07亿元,较2020年同期增长25.9%。

传导至利润端,得益于毛利率和费用率改善,公司净利润表现更为强劲。

毛利率、费用率全面改善 进一步抬升净利润水平

高盈利产品占比增加,使得毛利率水平显著增长。

据了解,由于合成云母基、玻璃片基、氧化硅基由于能够提供特别的功效,或者性能更优越,定价相比天然云母基产品更高,利润率也更高。而环球新材这三类产品的收入占比从20上半年的41.9%提升至21上半年的44.4%,由此带来公司毛利率的显著提升,毛利率水平从2020年同期的48.6%提升至52.7%。

而在费用方面,刨除研发开支大幅增长和上市开支影响,公司费用率其实也在改善。

公告资料显示,公司2021上半年销售开支因加大宣传和客户拜访以及运费原因,出现了一定增长,但被已经偿还大量债务后融资成本同比下滑40.5%所抵消。

而且,公司2021上半年行政及其他开支虽然由2020年同期的2645万元增至4090.9万元,但其中2021上半年有近860万元上市开支,高于2020年同期的390万元,研发开支也从2020上半年的1070万元大幅增加至1800万元。刨除这些影响,公司2021上半年费用率其实也在改善。

即便如此,在营收规模和毛利率同比增长基础上,公司最终净利润仍同比大幅增长56.5%至9818.1万元,净利润率同比提升6.4个百分点至32%。

展望未来,行业潜力不断释放的同时,环球新材龙头效应、产能扩张以及销售区域外延,都将为公司业绩强劲增长提供稳固基石。

巨大市场潜力配以产能扩张、销售延伸 未来增长可期

两大新材料均有强劲增长潜力,环球新材未来空间巨大。

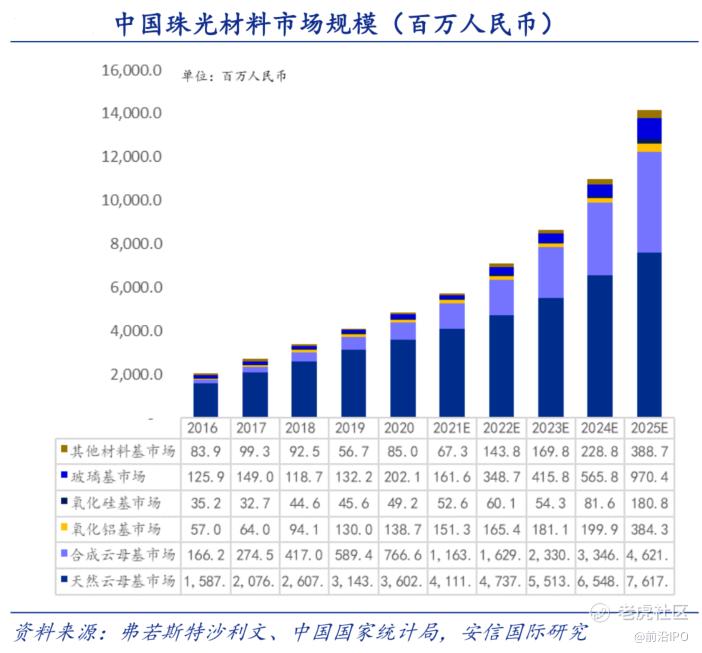

首先,珠光材料比传统颜料有两大颠覆性优势,一是不褪色,二是无毒无害且环保,因此正在快速替代现有的颜料市场。目前全球颜料市场的总规模为1600亿元人民币,仍有超1400亿市场的替代空间,等待着珠光材料。

根据 Frost-Sullivan 的预计,2020 年全球珠光颜料市场规模达到 189 亿人民币,未来全球珠光颜料行业将以 23.9%的增速快速发展。其中中国珠光颜料市场规模达到 48.4 亿,预计未来增速30%,高于全球平均。

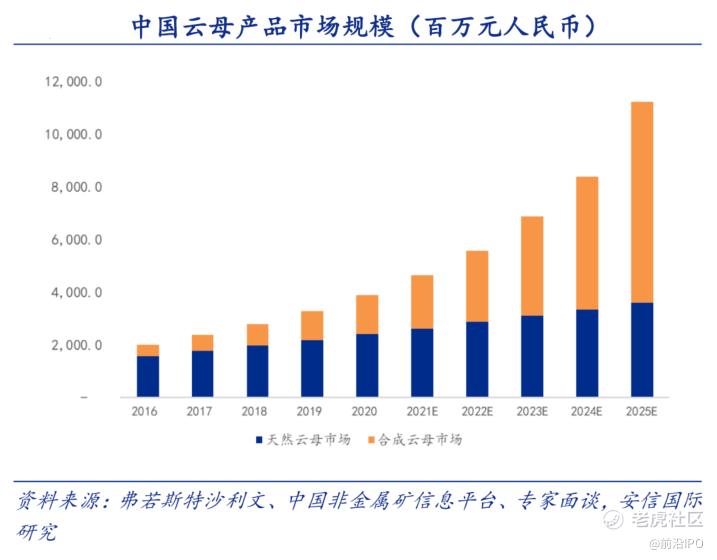

而在合成云母材料领域,由于相较于天然云母,其光泽度、透明度、耐高温能力显著提升,且一般不含有重金属,更便于用作高速增长的汽车、化妆品等高端行业生产原料。

数据显示,2016-2020年增速为 14.5%,规模从 85 上升至 146 亿元。合成云母市场凭借 28.4%的增速在行业内占比正在逐步增大,2020 年占市场份额已近半,达 45.9%,并仍保持更远高于天然云母市场的速度增长。

根据 Frost-Sullivan 报告,预计 2022 年全球合成云母规模将超过天然云母,至 2025 年合成云母市场规模将达到 154 亿元,天然云母规模 97 亿元。中国市场合成云母 2016-2020 年增速基本持平全球增速,为 35.2%;预计未来五年增速为 39.7%,高于全球平均增速,市场规模至 2025 年可达 76 亿元,占市场份额的 67.9%。

天然云母资源的耗尽及合成云母技术的改进,已经确定了合成云母产品取代天然云母产品成为市场主流的趋势。此背景下,环球新材的销售区域扩张和产能投放,将推升公司未来业绩增速进一步上行。

据了解,2020年公司珠光颜料产能接近1.4万吨,合成云母产能接近1万吨,产能接近满产状态。公司正在建设二期厂房,未来将有3万吨珠光颜料产能、3万吨合成云母产能逐步释放。按照公司计划,今年四季度将有6000吨珠光颜料产能落地,明年二季度将有6000吨合成云母产能落地,届时公司业绩将随着产能释放进一步提升。

与此同时,在未来的销售策略中,公司一方面将继续加大与经销商的合作,以及直销客户的合作,另一方面会将海外市场作为开拓的重点。珠光颜料在欧洲、美国等发达地区的渗透率更高,因此海外市场是公司未来发展的潜力地带。并且,参考国外龙头默克和巴斯夫的产品毛利率,环球新材的利润还有继续提升的空间。

综上来看,有着巨大市场增长潜力,并且龙头效应不断提升的环球新材,业绩增长态势具备较强的确定性。此前市场资金推升公司股价翻倍的行情,也就不难理解了,并且随着业绩增长的持续兑现,公司有望继续迎来估值改善和业绩提升的戴维斯双击行情。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 談笑之間把錢搵·2021-09-21不到9块不卖!点赞举报

- 業外人士·2021-09-21第一目标看到9块?点赞举报

- BlackBear·2021-09-21增速 [强]点赞举报

- 世虎·2021-09-22[财迷]点赞举报

- 常笑常贏·2021-09-21[梭哈]点赞举报

- 斗破蒼穹·2021-09-2166666点赞举报