【港股百科】IGG——成长中的手游明星

公司简介

IGG$(00799)$是著名的手机网络游戏开发商及营运商,于2005年由17173.com的创始人蔡宗建等人联合创办,公司口号是“I Got Games”。

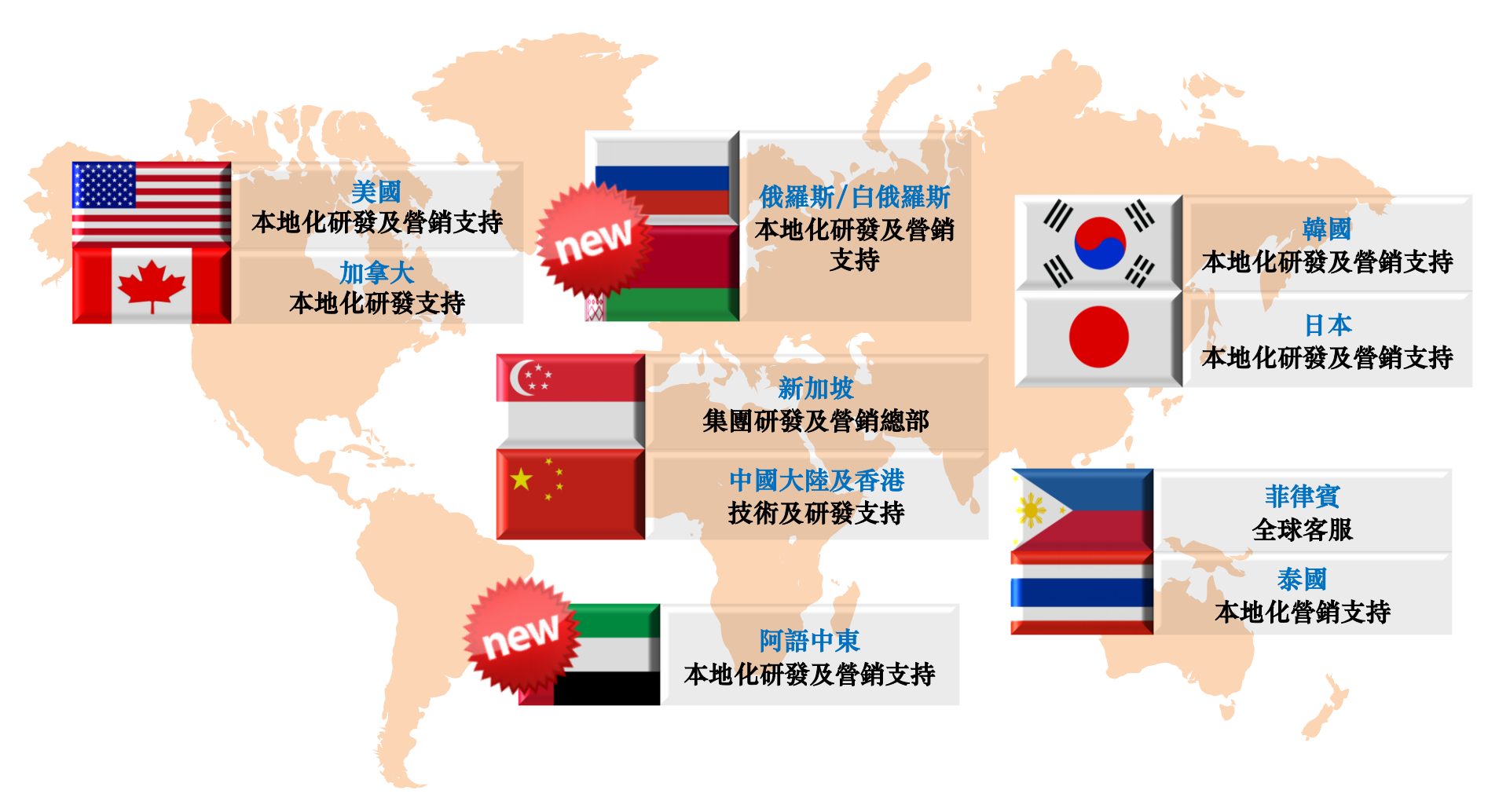

集团的总部设在新加坡,公司大部分技术及游戏开发人员位于中国,在美国、香港、中国大陆、加拿大、日本、韩国、泰国、白俄罗斯及菲律宾设有分支机构,客户遍及全世界200多个国家和地区。

与其他中国游戏公司不同的是,IGG的业务非常倚重海外市场。

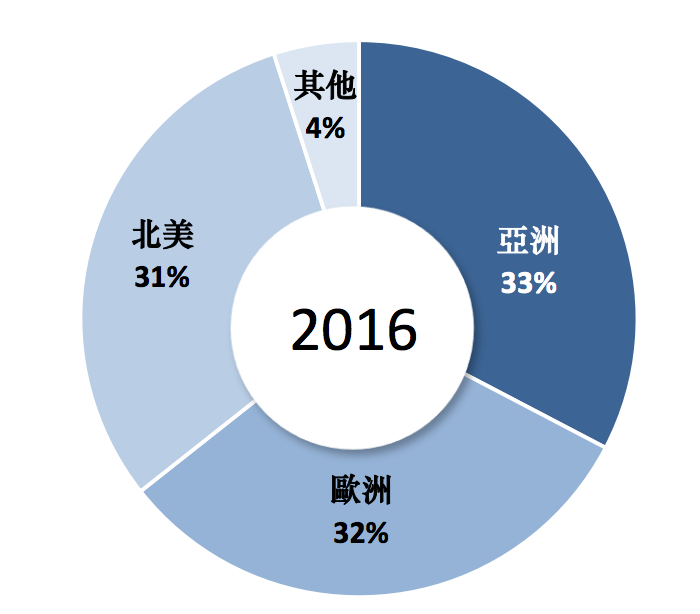

截至2016年12月31日,拥有逾3.8亿个全球玩家账户,其中月活跃用户约1,700万。于本期间,IGG总收益的约32.6%、31.7%及30.8%分别来自IP地址位于亚洲、欧洲及北美的玩家。且手机游戏收入占总收入的比例为98%。

2016年,IGG荣获“第六届中国证券金紫荆奖-最具成长性上市公司”、“金港股-最佳市值管理上市公司”、及“2016中国融资上市公司大奖-最具潜力上市公司”等奖项。

2017年3月获纳入恒生港股通指数、恒生港股通中小型股指数及恒生港股通小型股指数成份股。

主要管理人

蔡宗建:男,39岁,创始人兼现任CEO,董事会5名执行董事之一。

- 1998年毕业于福州大学,获计算机与会计文凭。

- 2000年担任网龙公司副总裁。

- 2001年作为开发团队主要负责人建立17173网站。

- 2003年网龙将17173出售给搜狐,蔡宗建随之加入搜狐任17173行政总裁。

- 2006年与前同事池元一同成立福州天盟和IGG HK, 福州天盟主要在中国专注于游戏研发、授权及运营,IGG HK负责海外运营。

发展历程

- 2006年2月成立,并推出MMORPG《神界》

- 2007-2008年推出多款MMO游戏,并发布首款自主开发的MMOROG《众神之战》

- 2009年在新加坡设立总部,推出首款自主开发即时战略游戏《星际文明》。

- 2010年推出一系列社交游戏,进入Facebook游戏平台。

- 2011发布多款高端3D网页游戏,包括《百年战争》及《泰坦战争》,意图在国内市场打开局面,但游戏表现不佳,公司损失惨重。IGG因此放弃了国内市场,专攻海外,重点放在了社交游戏和跨平台游戏商。

- 同样在2011年,与Facebook合作推出了《星际文明II》,扭亏为盈。

- 2013年推出《领主之战》和《城堡争霸》,广受欢迎。

- 2013年10月于港交所创业板上市,当时代码为08002。

- 2014年10月依靠《领主之战》和《城堡争霸》的优异表现实现了月度流水突破2000万美元。

- 2015年7月转往主板上市,代码更换为00799。

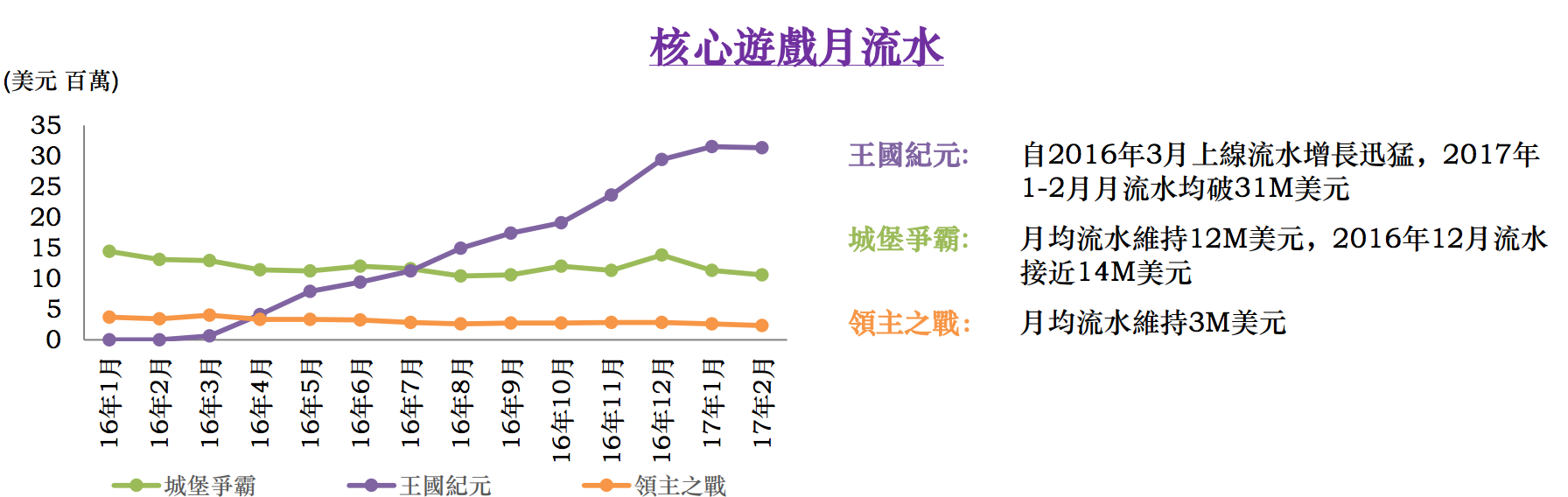

- 2016年推出实时战争策略游戏《王国纪元》,该游戏的每月流水于游戏推出5个月内达10百万美元,于推出8个月内逼近20百万美元,推出10个月内逼近30百万美元。公司收入由此创下新高。

- 2017年2月,被纳入恒生港股通指数、恒生港股通中小型股指数及恒生港股通小型股指数的成分股,并于3月6日起生效。

业务数据

根据2016年年报数据,IGG主营业务的营收占比接近100%,其中手机游戏营收占比98.3%,是一家非常典型的手游公司。

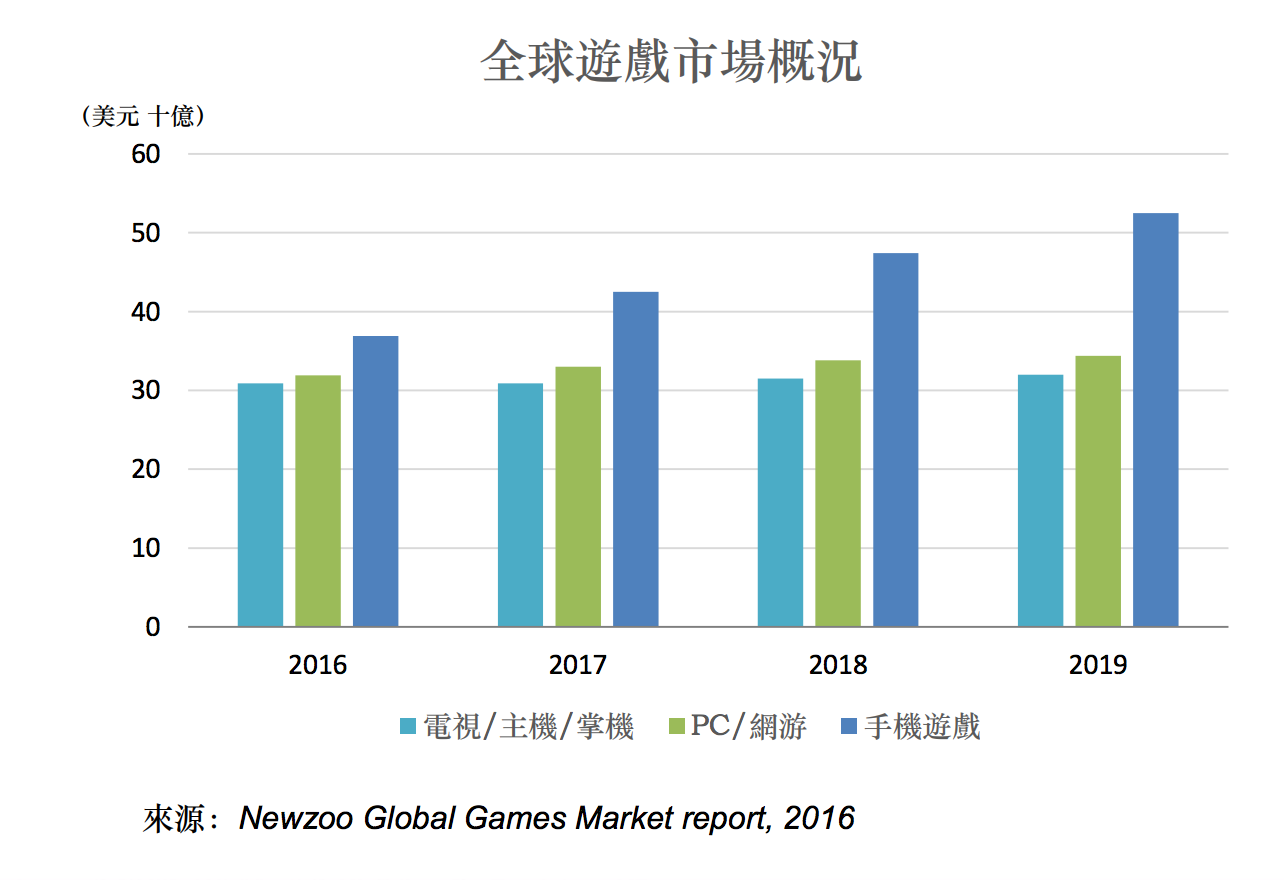

行业前景良好:

- 手机游戏市场规模在2016年达到996亿美元,预计未来三年复合增长率为13.1%,于2019年达1186亿美元。

- 目前市场规模已高于PC游戏和网游,未来游戏行业将进一步向手机端倾斜。

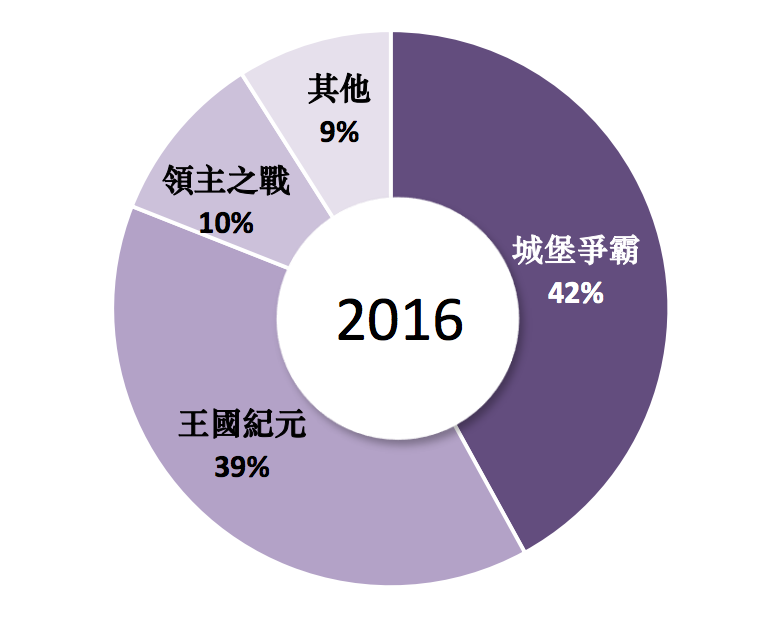

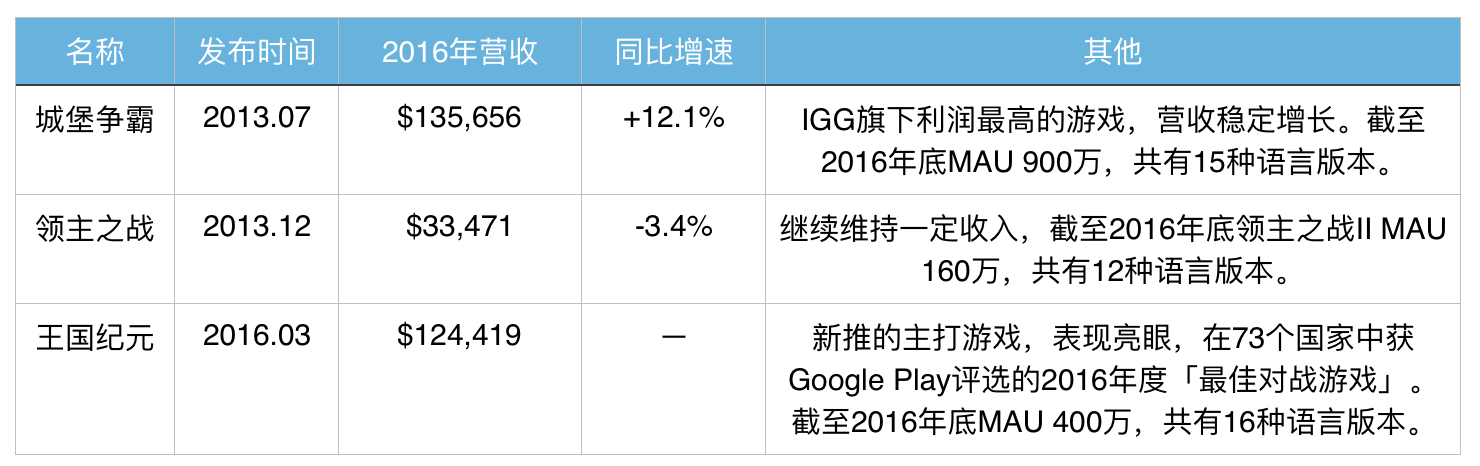

IGG营收主要来自三大核心游戏——城堡争霸、领主之战、王国纪元,营收占比如下:

具体表现:

此外,与其他中国同行相比,IGG的最大特点是“走出海外”。

大部分营收来自海外:

财务数据

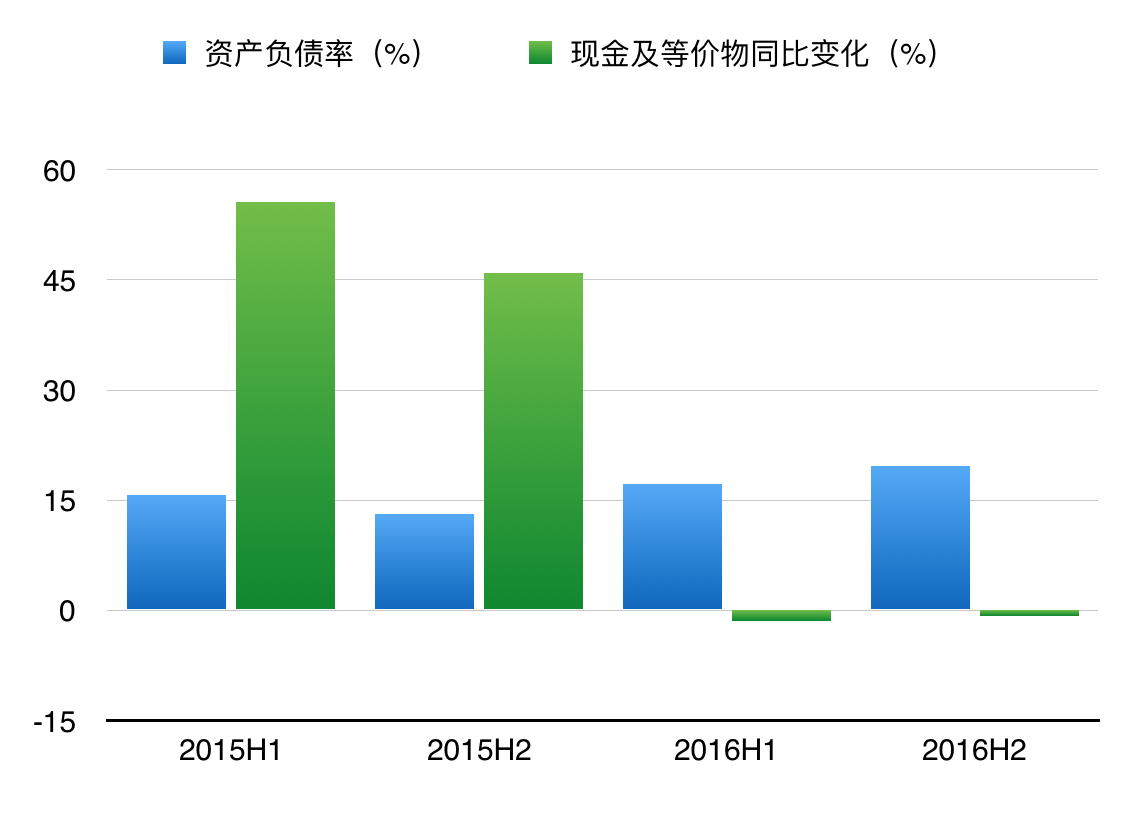

由于《王国纪元》的优秀表现,2016年营收和净利润增长强劲。

但注意因为《王国纪元》新上线,广告和渠道推广成本增加,净利润率仅上升了2个百分点。

同时这也导致了现金的减少和负债率的增加:

股价展望

总体而言,IGG近年战略眼光精准,抓住了手游兴起的浪头,也避开了腾讯、网易等巨头,趟出了“出海”这条路。

16年业绩表现出色,也带来了股价上的优良表现。此后17年3月调入深港通,更是开启了一波大行情。

近期股价的下滑主要是由于市场担心日益激烈的手游竞争。

- 短期来说,腾讯刚刚推出了《乱世王者》,它和IGG目前主打的《王国纪元》同属SLG类游戏,将形成直接竞争。

- 长期来说,目前“出海”已成为各大厂商的重点之一。尤其对于腾讯和网易以外的公司来说,“出海”已是不堪挤压的它们的救命稻草。而今年上半年IGG的营收仅列第四位,收购了Supercell的腾讯在各国国家市场都稳占第一。

但即使腾讯如此强势,IGG仍然保有自身优势:

第一,就短期而言,《王国纪元》目前流水保持强势增长,同时未来也仍然具有较大潜力。

1.海外突破。IGG毕竟海外布局早,运营能力强,渠道成熟,《王国纪元》进一步突破不是什么难以想象的事。

- 目前《王国纪元》超过一半的收入来自亚洲地区,而其他游戏收入只有约30%来自亚洲。

- 目前《王国纪元》注册用户接近5000万,而《城堡争霸》有1.83亿。

2.国内扩张。《王国纪元》国内安卓版本季上市,有望扩大国内市场份额。

- 目前《王国纪元》流水30%来自中国区iOS版。

3.IGG在H2将有品牌推广大动作,带动新用户的增加。

- 上半年《王国纪元》日导入新增用户约20万。

- 上半年美国区流水占比约25%,iOS游戏畅销榜排名已提升至Top10-30区间。

- 日本作为重点市场,上半年进行了强劲宣传,6月iOS游戏畅销榜排名提升到No.13。

目前《王国纪元》的流水在7月份达到4500万美元,据花旗估测,8月份将接近5400万。

第二,长期来说,IGG也有如下利好因素:

- 1.核心游戏表现稳定,业绩中短期内有安全边际。

- 2.几款优秀游戏已证明其研发能力和全球运营模式,未来出现新爆款可期。

- 3.有望入选中型指数成分股,获得更多机构投资者。

- 4.目前国内游戏行业的“出海”趋势+IGG成熟的海外运营和渠道+IGG的小市值=IGG有望被收购。

- 5.目前估值远低于A股同行,如果未来港股的定价权随着南下资金不断增多而转移到内资手里的话,IGG也会随着估值普涨而上涨。

总结:上半年涨幅太大,短期内IGG仍然倾向于“释放风险”,但中长期值得保持关注。#港股百科#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 九格·2017-08-18涨的太多,先消化一阵子吧点赞举报