光伏行业:从寂寞到喧嚣

欢迎点击蓝字关注我们

最近,和一个某外资大行的分析师聊光伏行业,这个分析师说他看这个行业12年了,中间走走停停,也看了公用事业的很多其他行业,不过坚持了下来。我心里也很敬佩,因为如果跟踪过这个行业12年,那也绝对算的是行业的老兵了,大概一定经历了行业两轮巨大的上行和下行周期。

和他聊天时候,感觉有意思的倒不是行业的观点,而是这个行业的关注度。我说,其实现在行业比如一些环节类似光伏玻璃不是还有很大的产能,那么价格上涨空间也不大呢?他说,也许你说的对,但是现在全球ESG基金、long only排着队在等着买光伏行业,所以行业所有调整都是机会,哪怕2022年产能再大,大家早就看到更远了,所以这些小小的波动其实根本就不会有人关注,大家都不会太care。

我听完,还是被震撼到了,倒不是观点问题,而是觉得时代的确不同。作为我最有感情的行业,我现在想想还是不可思议,我记得2019年我写过一篇行业的看法——太阳能,这次真的不是反弹,现在看起来逻辑都兑现了,但我今天想写写这个文章背后的一点故事和站在现在我的一点思考,因为这个文章并不是写了然后太阳能股价大幅上涨这样的好莱坞故事,其中的纠结和波折其实也很多。

2016-2018年的寂寞:价值投资还是价值陷阱?

作为经历了行业第一轮巨大下行周期的人,其实大部分的光伏老兵对于这个行业大抵都是鄙视的,以至于到现在很多大佬哪怕买电动车也不会买光伏,我觉得也不是没有道理,毕竟电动车没有出现过全行业亏损过。

不过最让我印象深刻的还是2016-2019年那一波寂寞,我记得在我后来离开卖方之后重新开始看这个行业是2016年,当时公司韩国同事跟我们老板说未来是光伏的时代,其实我内心是冷笑的,我觉得他大概是不懂行业吧,还能被这个忽悠。不过我看了下行业,还是震撼了,当时的美国ADR的光伏股票PB大概只有0.6-0.7X了,我印象里行业需求还可以,为啥这么绝望。

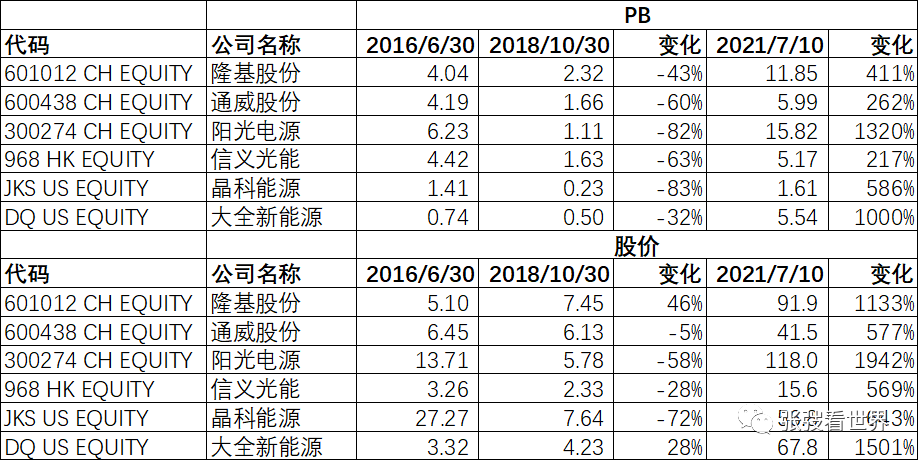

光伏典型公司2016-2019以及2018-2021的PB股价变化

不过因为其实还有很多别的行业研究,所以也就没太注意,到了2017年,行业经历了一波短暂的反弹,回到了0.8X左右,光伏重新成为了话题。我印象很深刻是我去调研一个燃气股,车上一共好几个同行,基本都是看过这个行业的,我有了当时最激烈的一次争吵,我当时说如果你在0.5X PB买入一个光伏行业,而且光伏行业远远不会像2012年那样全行业亏损的话,涨到1X或者1.5X那么至少就有100%-200%的收益了,是非常不错的投资。那个时候我第一次觉得如果我自己买一点然后就忘记了会怎么样。

这个时候一个同行很坚定跟我说:光伏就是逢高做空的行业,因为完全没有壁垒,商业模式又差,现在回到快1X PB那就可以做空了。而且你说0.5X,我可以告诉你一堆在港股PB估值不到0.5X仍然不会涨的公司,比如某电气等等,所谓的便宜不过是价值陷阱而已。

后来证明,他是对的,至少当时是的,那一波之后行业美股光伏ADR快速下跌到了惊人的0.2-0.3X PB,所以我有了后来的思考,为什么可以这么便宜,其实无非就是:1. 业绩其实很好;2. 但是没人买,大家担心无非就是政策。但哪怕有政策,0.2X PB真的都不是买入的理由?哪怕就只有这一个理由,其他都是一片黑暗?

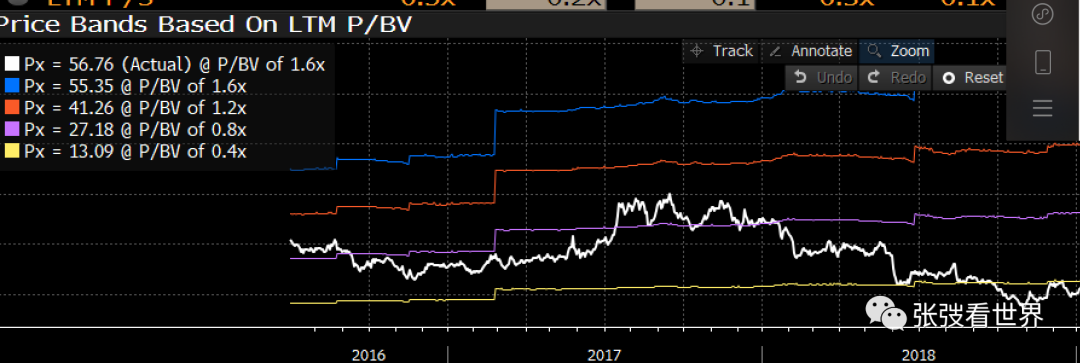

某光伏美股2016-2018年估值底部击破0.3X PB

2019年:真正的价值投资

时间到了2019年,再次放弃这个行业很久之后,行业迎来了再一次的反弹,我脑海中还有某同行的话:这是个逢高做空的行业。所以我一直拖拉到2019年3月份,也就是行业其实已经结实反弹了一波之后才第一次听了一个上市公司的会,当时我印象深刻就是公司管理层说他们已经看到大量的下游实现了平价上网,我当时第一次觉得我需要重新想想了。

在很好的思考之后,我觉得这次可能不一样,就是我之前那个文章,太阳能,这次真的不是反弹,写的逻辑,我觉得至少应该看多。

但因为已经结实的反弹了一波,光伏A股龙头公司已经反弹到了PE 快25X,PB 4-5X的水平,当时觉得很贵了,所以我找到了一家美股上市的公司,因为当时他的市值还不到10亿美金,而他所有的产能如果要再建一次都比这个市值要高,而因为很好的管理,公司还有很多现金,基本可以和短期债务抵消。

我第一次看到了大家现在很火的价值投资教科书出现的东西:你如果买下这个公司,你所支付的对价就是公司资产价值。

那一刻是特别的,因为我在研究了行业快10年时候,第一次投资了光伏行业。

然后因为美股的剧烈波动和已经出现的反弹,后面一周,这家公司股价跌了15%,我长这么大除了高考第二次有点睡不着觉,因为这个公司太小,如果看错,会亏很多钱。

我印象最深的是在新加坡我去参加高盛组织的一个某光伏玻璃公司的管理层视频会,整个新加坡会场只有我和另外一个美国大对冲基金的研究员,后来我们经常交流,当时我印象深刻是我打趣到,你看视频的另一边香港至少还有7-8个人,我们这边应该是整个新加坡在看这个行业的人吧,然后我们都觉得实在是太惨了。

然后我就写了当时那个文章,其实是因为觉得大家为啥都不明白这个道理,不去买光伏股票。

不过后来,等待比我想象要长,到了下半年大家都期待国内需求能够启动,但事实是因为第一次竞价和平价一起搞,竞价流程很慢,平价推迟,当年国内需求低于预期了,本来期待需求增长能够让大家兴奋的想法落空。那段我经常和在会场认识那个研究员聊这个行业,大家更新信息,但是其实你也知道,有时候聊再多也是没有办法的,当时也希望一些行业龙头去收购这家公司,毕竟比A股便宜很多,但一些公司也说要么是不愿意做上游,要么是对价没谈拢(这个如果知道是这样的涨幅,当时还会犹豫吗)。

所以2019年一直到年底的市场反弹之前光伏就一直很波动,但这种煎熬的确也是切切实实的。

2019年4月份-2020年很多光伏公司基本没涨过

2020年之后:其实光伏为啥一定是成长股?

2020年之后的故事就不赘述了,那家公司股价最高涨了快20倍,我当时一直在想,如果2016年买入,那么大概要等4年实现20X的收益,但也绝对是划算的,但是2016-2018年要忍受大于50%的下跌,而且没有人知道是20倍,所以又有几个人做得到?

光伏某龙头公司股价的10倍之旅

在2020年年底高瓴高位买了光伏之后,光伏正式也开始成为了“时间的朋友”,似乎行业周期、很低的壁垒、糟糕的商业模式也就不复存在了,而正式成为了核心资产,而今年我也震撼听到光伏行业不再需要考虑周期,只需要买入,因为投资人都是时间的朋友,看的很远很远,一堆人排着队买的时候。

我在想:那些当年因为这些原因唾弃这个行业的人又真正错了吗?

价值投资的思考

今年因为白马股的暴跌,所以又一次大家说价值投资失灵了,但是其实价值投资真的是买入茅台格力这些大白马就叫价值投资?

其实如果你看2016-2019年,光伏就是最经典的经典价值投资,而现在的“价值三傻”,平安已经跌破了1X P/EV,万科跌破了历史估值底部,格力倒还算没有到估值底部。

平安和万科目前看不到太多希望,尤其地产行业也非常像光伏,有政策的压制,一旦变好就会有政策加码,一旦变差股价会因为业绩下跌,但是真的是否就可以因为估值这一个原因买入了,还是说没人能忍受4年的等待,还是说万科其实也可以跌到0.2X PB?所以其实现在还是太早?

的确投资的有趣就在这里,现在的光伏俨然已经是香馍馍,而光伏也曾经是无人问津的行业,当时其实随便买入都是10-20倍的收益,但是很少人去买。也有人说是变化带来了价值回归,但是理论上当行业预期足够悲观,是否就一定意味着变化?毕竟十年前就说的光伏超低的渗透率,十年后也没有改变过,就算当时政策再不友好,光伏的需求也还是很大的空间,为啥大家忘记了这点,同理,今年被大家争相抛弃的行业,真的需求逻辑出现了逆转吗?

我的研究

太阳能,这次真的不是反弹

视频三宝vs电动三宝:狂奔的股价,不同的结局?

泡沫or价值:造车新势力的市值代表了什么

为什么不看好蔚来汽车的未来

欢迎关注我们

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。