行业分析 - 中间件

行业和个股的投资框架都已经完善成型,日积月累,聚沙成塔即可。

今天以细分行业为例,分享我的行业分析框架。

01

—

行业概念

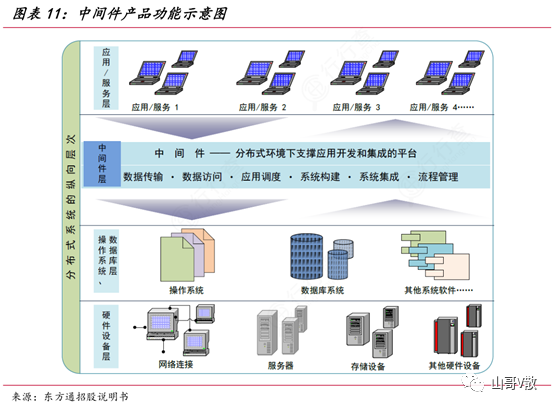

中间件是一种应用于分布式系统的基础软件,位于应用与操作系统、数据库之间,主要用于解决分布式环境下数据传输、数据访问、应用调度、系统构建、系统集成和流程管理等问题,是分布式环境下支撑应用开发、运行和集中的平台。应用服务器是应用最广泛的中间件,国产化业务主要面向应用服务器。目前,多家中间件公司已进一步向上层应用业务打造了平台化和中台化业务以满足客户数据平台一站式建设的需求。

02

—

市场规模

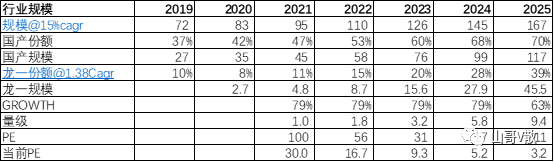

随着2020年中国发展信创产业的政策方针提出,中间件发展受到了国家政策的扶持发展,再结合2020年国产中间件供应企业数量暴增趋势,国产中间件销售收入或会迎来巨大增长。基于以上两点,前瞻认为2020年中国中间件占软件产品收入比重或会出现较大上浮。

基于此,前瞻对中国2019-2020年中间件市场规模进行了填补。统计数据显示,中国中间件行业市场规模呈现逐年上升趋势,在信创产业建设概念提出前,中国中间件市场规模保持8%左右的增长率稳定增长,2020年其增长速度较快,达到96.4%,市场规模达到149.6亿元。

2018年国产中间件市场size 65亿元,+9.6%

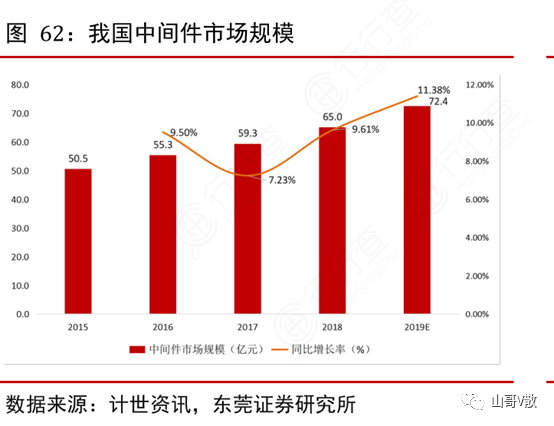

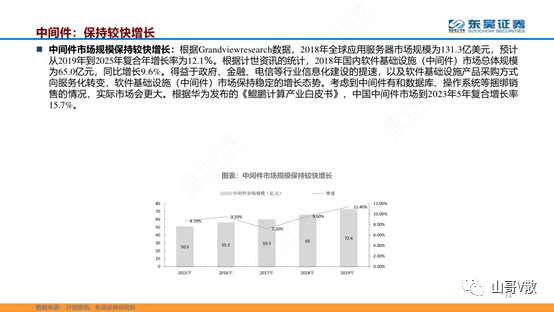

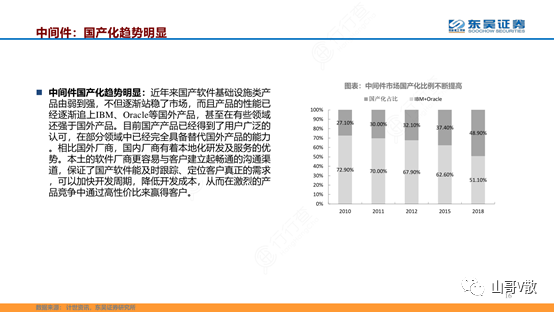

数据显示,2015-2018年,我国中间件市场规模分别为50.5 亿元、55.3 亿元、59.3 亿元和65亿元,并预计在2019 年达到72.4 亿元,增长势头良好,加之新一代信息技术发展,客户系统有刚需扩容改造,为公司带来增量的市场空间。

03

—

行业空间

政务应用信创的服务器规模是办公信创10倍以上,重要行业信创服务器规模又是政务应用信创10倍以上,中间件作为服务器端三大核心软件(操作系统、数据库、中间件)之一,国内存量市场200~300亿,每年新增市场13亿美金,过去都是IBM和Oracle,未来空间很大。

随着企业数字化转型的深入,数字中台化是大势所趋,其有望突破互联网行业逐步向制造、能源、交通、教育等其他传统行业延伸,预计2022年我国数字中台市场将达到179.4亿元。保持40%以上增长。

04

—

CAGR

行业到2023年5年复合增长率15.7%

叠加国产替代进程

假设国外厂家退出一般市场,从62.6%到31.3%, 5年完成37.4%到70%的国产化率,为5年CAGR 38%。

1.15*1.13= 1.30, 年化30%增长;

05

—

行业特点

国产化趋势明确

IBM ORACLE市占率逐年下降

先发优势与粘性强

06

—

竞争格局

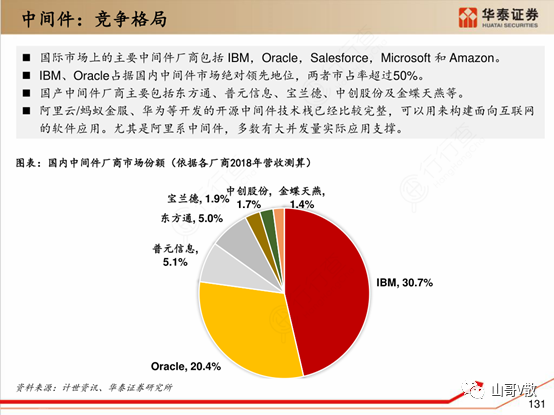

国际市场上的主要中间件厂商包括IBM,Oracle,Salesforce,Microsoft 和Amazon。IBM、Oracle占据国内中间件市场绝对领先地位,两者市占率超过50%。

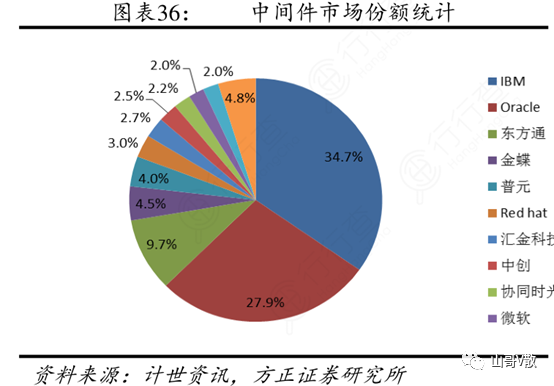

从市场份额来看,东方通占比9.7%排名第三,IBM和Oracle两巨头依然占据了市场前两位,IBM、Oracle市场占有率较高的主要原因在于进入中国时间早,凭借品牌影响力、在IT领域深厚技术积累早已在国内形成了庞大的用户积累。而东方通凭借多年来自身技术和经验积累积极开拓市场,实现自身快速发展,且稳居国产中间件厂商首位。

国际市场上的主要中间件厂商包括IBM,Oracle,Salesforce,Microsoft 和Amazon。IBM、Oracle占据国内中间件市场绝对领先地位,两者市占率超过50%。

从市场份额来看,东方通占比9.7%排名第三,IBM和Oracle两巨头依然占据了市场前两位,IBM、Oracle市场占有率较高的主要原因在于进入中国时间早,凭借品牌影响力、在IT领域深厚技术积累早已在国内形成了庞大的用户积累。而东方通凭借多年来自身技术和经验积累积极开拓市场,实现自身快速发展,且稳居国产中间件厂商首位。

不同的单体合同金额反映出的是不同的竞争策略,本质上反映的是两类厂商禀赋的不同。1)IBM、Oracle单体合同金额较高反映出的是其“高举高打”策略。品牌影响力、在IT领域深厚的技术积累以及在服务器、数据库等方面的协同作战能力是其优势所在,故而其更多地面向金融电信、中央部委、海关这些比较有钱的单位。2)国内中间件厂商更多地走“农村包围城市”的路线。作为行业的后来者,其优势在于更强的服务和响应能力。

政务市场的特点有利于国产厂商“扬长避短”,从而实现对国外厂商的替代。如前所述,政府市场往往是比较松散的,除了某些部委具备相对较强的纵向辐射能力以外,地域间横向辐射的能力相对比较差,即每个地区在厂商选择上是相对独立的。在这种情况下,厂商在不同地区的客户获取能力与服务响应能力显得非常重要,国产厂商的优势将得到充分发挥。

07

—

主要玩家

国产厂商顺应技术变革,积极产品升级,改变供给结构。为适应云计算技术的技术发展要求,

国产中间件主要厂商

厂商 |

企业情况 |

东方通 |

成立于1992年,主营业务为中间件产品的研发、销售和相关技术服务。公司相关产品包括应用服务器TongWeb系列、交易中间件TongEASY系列和消息中间件TongLINK系列等。 |

普元信息 |

成立于2003年3月,主要面向行业客户,为其提供覆盖SOA、大数据、云计算三大领域的软件基础平台及解决方案。 |

宝兰德 |

成立于2008年,主营业务为基础软件中的中间件软件产品以及云管理平台软件、应用性能管理软件等智能运维产品的研发和销售,并提供配套专业技术服务。 |

华宇软件 |

成立于2001年。TAS(Thunisoft application server)是公司自主研发的企业级中间件产品,支持主流芯片及操作系统。 |

中创股份 |

成立于2002年,2014年12月开始在全国股权转让系统挂牌公开转让。公司相关产品包括应用服务器InforSuite AS系列、消息中间件InforSuite MQ系列等。 |

金蝶天燕 |

成立于2000年8月,2017年2月开始在全国股权转让系统挂牌公开转让。公司相关产品包括应用服务器Apusic Application Server系列、消息中间件Apusic Message Queue系列等。 |

宝兰德借助云计算技术升级BESApplication Server,推出云中间件产品。云中间件具备分布式配置中心,分布式会话管理,支持SpringBoot 架构等核心云化能力,契合主流云计算PaaS 平台的技术需求;

东方通公司的拳头产品TongLINK/Q 完成IPV6 改造、国产化系统适配、专有网络通信等一系列的技术升级与改造等,使产品随技术不断更新换代,不断满足行业需求;

中创股份持续参与国家新一轮“核高基”项目研发,掌握关键核心技术,并将最新技术成果融入产品;金蝶天燕公司以财务应用为支点,将中间件、大数据等高新技术融合,为政府客户提供政府财政财务应用、政务大数据服务、云基础设施等产品与服务;

普元信息公司迅速适应产业环境变革,其软件基础平台的内涵和产品形态也由原来的基础中间件产品向云应用基础设施和大数据基础设施拓展。

08

—

预测展望

2019行业规模72亿,20/21/22/23/24/25预计15%增长分别为:83/95/109/126/145

09

—

跟踪框架,投资预警

略

专栏目录

请参阅公众号底部菜单

作者为原上市外资互联网企业中国区分公司总经理,资深头部消费品,医药企业高管。以企业家的眼光审视实业投资机会,擅长成长股投资。相信分享是最好的回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。